一、个人征信全攻略 个人征信常见问题汇总

; 陆陆续续给大家提供了很多有关个人征信的知识,年关将至,你是不是该查查你这一年的个人征信了呢?毕竟没有问题才能安心过个好年啊!也许有人遗漏了之前发的某一篇文章,没有关系,下面给大家总结了一份个人征信全攻略,看了这个,你就能轻松搞定自己的个人征信啦。

信用报告是什么?

是你信用历史的客观记录。记录你借债还钱、合同履行、遵纪守法等信息。

信用报告哪里来?

来自征信系统。又称“金融信用信息基础数据库”“企业和个人信用信息基础数据库”。虽然它有这么多名字,但是你只需要记住“征信系统”就好。

信用报告有啥用?

是你的“经济身份证”。记录良好,快速获得贷款、信用卡,享受低预期年化利率;记录不好,不利于获得贷款、信用卡,预期年化利率可能较高。

什么是征信系统?

国家建立的记录您信用信息的数据库。记录你和放贷机构之间的信贷交易信息,以及其他一些信用。

什么是征信中心?

即中国人民银行征信中心。负责建设、运行和维护征信系统的专业化征信机构。

这里需要注意的是人民银行直属事业单位,不以营利为目的,更不从事放贷业务,是独立第三方,大家在查询个人征信的时候不要轻信任何除人民银行以外的其他非正规金融机构,以免上当受骗。

信用报告记了啥?

基本信息: 包括身份信息、居住信息、职业信息等

信贷信息: 指借债还钱信息,信用报告中最核心的信息

非金融负债信息:先消费后付款形成的信息,如电信缴费

公共信息: 社保公积金信息、法院信息、欠税信息、行政执法信息等

查询信息: 过去 2 年内,何人何时因为什么原因查过你的信用报告

信用报告的信息哪里来?

放贷机构、公用事业单位、法院和政府部门等。

“不良信息”指什么?

违约信息、欠税信息、法院和行政处罚信息。这里大家要注意的是,都是“不良”,含义却大不相同:

《征信业管理条例》:只要违约就算,例如逾期1天,很严格;而放贷机构:严重违约才算,例如逾期90天以上,较宽松。

什么是“正面信息”?

你拥有贷款或信用卡且正常还款的信息。

什么是“负面信息”?

未按合同约定还款的信息。

二、刚去查了征信报告,看到逾期信息汇总里面有一项。想问这是有逾期还是没有?

一般来说,征信报告逾期汇报里有记录都是真实的记录,那么这个时候题主就需要注意了,一定要及时处理,把逾期欠款还清,逾期记录等5年才会消除,并且逾期程度不同影响也不同,尤其是2年内逾期记录达到连三累六的,基本就和银行信贷业务无缘了。

")

征信报告上的逾期记录对我们个人信用的影响巨大,那么我们该如何看懂征信报告上的逾期记录呢?

首先要知道的是,我们成功办理信用卡和贷款后,还款情况都会记录在征信报告上,并且会以各种符号和数字来标明还款状态,所以知道每个符号和数字所表示的意思,基本就能看懂征信报告有没有逾期记录了,要注意贷款和信用卡同一种符号和数字,意思可能不同,具体如下:

一、贷款逾期记录

如果贷款明细信息里有显示1~7中的任意数字,都说明有逾期记录,不同的数字代表的逾期天数不同。

“1”-表示逾期天数在30天以内,即1~30天;

“2”-表示逾期天数超过一个月,即31-60 天;

“3”-表示逾期天数超过两个月,即61-90 天;

“4”-表示逾期天数超过3个月,即91-120 天;

“5”-表示逾期天数超过4个月,即121-150 天;

“6”-表示逾期天数超过5个月,即151-180 天;

“7”-表示逾期超过半年,即180 天以上;

除此之外,如果还显示D/Z/C这些字母,也可能说明有不良记录,并且比逾期程度要严重。

二、信用卡逾期记录

在信用卡明细信息里是用1~7中的任意数字代表逾期次数,而非逾期天数,如果看到有任意一个数字,都说明有逾期记录。要注意的是信用卡的逾期,指的是未还最低还款额。

“1”-表示逾期一次;

“2”-表示连续逾期2次;

“3”-表示连续逾期3 次

“4”-表示连续逾期4 次;

“5”-表示连续逾期5 次;

“6”-表示连续逾期6 次;

“7”-表示连续逾期7 次以上。

所以征信报告上如果有逾期记录,那客户首先要做的就是赶紧想办法把逾期欠款给还清。如果客户一直不还清逾期欠款,那逾期记录就会一直保留在征信上面,对客户的个人信用造成不良影响。

而在还清了逾期欠款后,客户也要注意在之后的日子里养成良好的信用习惯,避免再出现逾期情况,导致征信上又出现新的逾期记录。而积累良好的信用记录,也能将之前旧的不良记录逐渐覆盖过去。像去银行等金融机构办理信贷业务,主要看的也是客户近两年的征信报告,所以虽说逾期记录至少要保留五年时间,但只要客户之后一直保持着个人良好的信用,那要办到信用卡、贷款,也还是有机会的。

三、征信报告有逾期记录怎么办

首先个人征信是不可修复的,但是个人征信记录每隔五年会更新一次,可以在五年期间养好征信。

上征信的贷款逾期了会怎样?

首先应该要知道逾期的后果,不但要支付高额的罚息和违约金,如果贷款公司或者银行发起诉讼的话,借款人要承担借款的违约金等高额费用,还要支付双方的诉讼费等等费用;

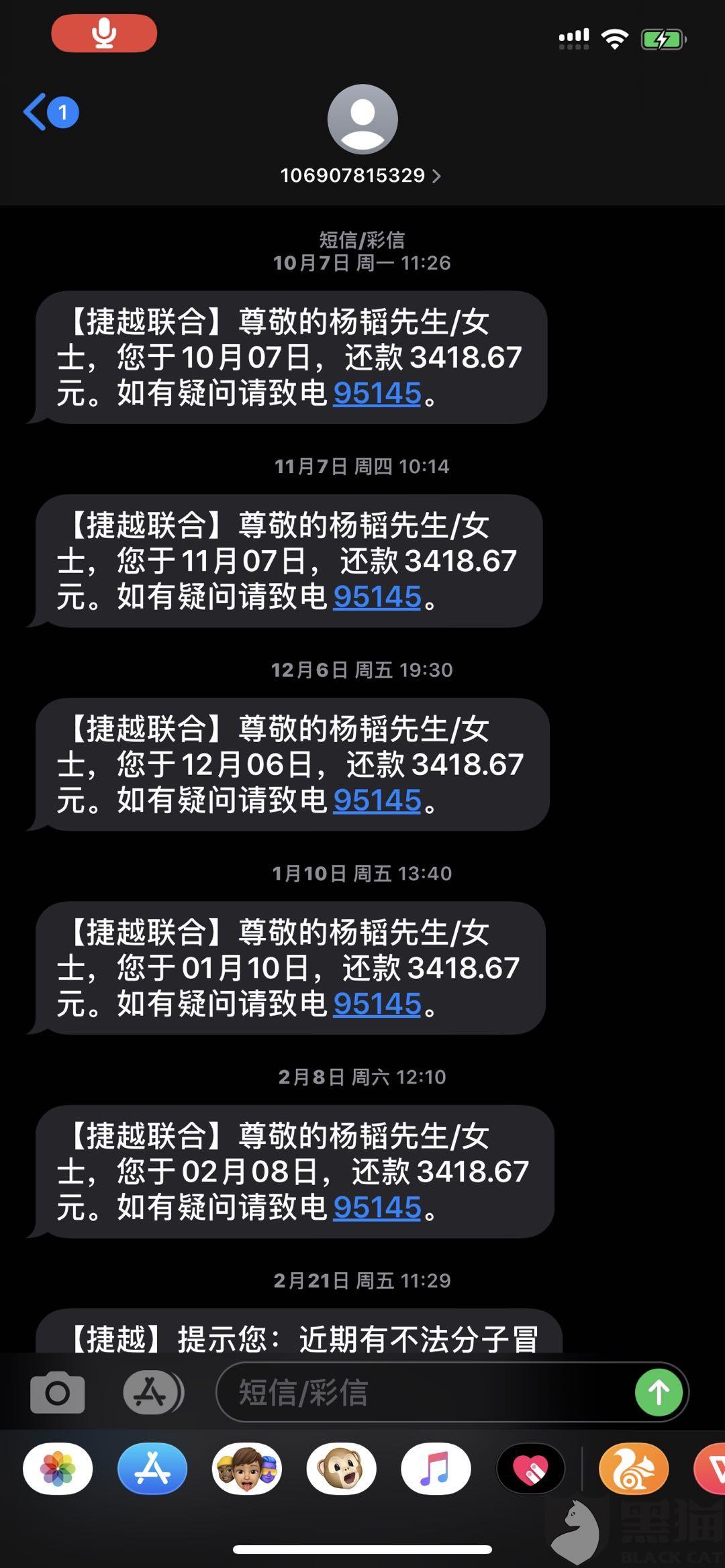

网贷一般分为上征信以及不上征信的两种状态,想知道网贷是否上征信,可以从 快卡测,这个微小程序获取一份网贷信用大数据报告。上征信的网贷如果不还款的话,会导致高额的逾期费用以及平台的催收电话,预留了三方电话,催收时也会拨打的。

但欠网贷坐牢并不是逾期本身导致的,而是因为犯了拒不执行法院判决罪。也就是说,逾期后网贷平台起诉,法院判决借款人还款,在有能力的情况下,借款人拒不还款,情节严重的即构成了拒不执行判决裁定罪,是要负刑事责任的。所以如果贷款逾期到了法院判决生效这一步,还是不能拖着不还,有能力还款的还是要按时还清的。