一、网贷逾期一年了打电话说到户籍所在地催收是真的吗?

这个不可能,一般不会到你的户籍所在地去催收,毕竟这会产生很多的路费等等,费用比较高,即使你逾期了,对方也只可能去起诉你,而不会上门。

贷款逾期。

贷款逾期,有短期,也有长期,因逾期的时长不同,后果也不一样。可大多数人对贷款逾期却又存在诸多认知误区,直到酿下严重后果才发现悔之晚矣!

贷款短期逾期及后果

不同资金机构对短期逾期的时间界定有所不同。针对短期逾期,各机构一般不会采取强制手段,会进行还款提醒及催收,其后果是:

1、高额罚金和违约金

贷款逾期后,还款时除了要归还利息和本金外,还需要缴纳高额罚息和违约金。

2、留下个人征信污点

征信报告上会留下逾期记录,即便还款后,逾期记录也会保留5年。逾期记录将会影响逾期者后续几乎所有金融活动。

3、收到短信电话催收

放款机构会不间断地发短信、打电话对逾期资金进行催收,告知借款人逾期的严重后果,责令借款人限期归还逾期本息。

贷款长期逾期及后果

一般来说,逾期超过90天会被放款机构视为恶意逾期。银行针对超过90天以上的恶意逾期,无论数额大小,都可以起诉追收。法院判决后,向社会公布失信被执行人(老赖)信息,限制其高消费、限制乘飞机高铁等。

由于现在监管局越来越严格,网贷平台也越来越规范加严格,不少网贷现在都是上征信的,所以征信记录是各位借款人都很关心的问题,今天我就来给大家科普一下网贷征信的知识,希望对大家有所帮助。

一.网贷征信记录处理非常“人性化”;

网贷征信相比传统银行要人性化很多,也就是会给因一时疏忽的非故意逾期,一定的宽限时间,但如果你长时间拖欠,就会很容易存在借款人的污点记录,这在征信体系中也是有重点提醒,对个人影响十分严重!

二.银行贷款违约不良征信记录保存期限5年

根据《征信业管理条例》规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年。不良记录在还清本息、违约金之后,超过5年,其它银行将查询不到。值得注意的是,目前信用污点仍会一直保存,直至贷款结清。所以大家一定要珍惜自己的信用记录。

三.信用卡逾期不良信用记录保存期限2年

")

信用卡还款信息会被央行征信系统滚动记录24个月,如果销卡,记录会长时间保存下来。因此,建议信用卡用户还清欠款后继续用卡两年,期间保持信用良好,就能靠滚动记录把不良记录从征信系统里去掉。

以上三种都是建立在短期违约的情况下,如果逾期太久,逾期信息已被上传到人行,那就还清债务,等待5年之后系统自动消除吧。

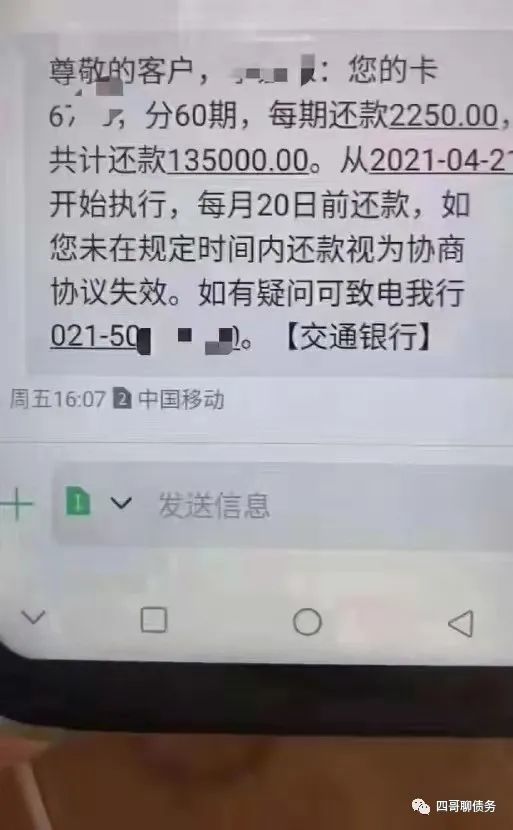

二、信用卡逾期突然有个说当地公安局那边打电话来说要立案,之前又叫去经侦大队,这是不是真的的,求解答下,

是真的。逾期超过90天会被立案的。

欠信用卡钱的后果:

1、逾期:对于逾期的信用卡持卡人,银行会有1到2个月的宽限期,在此期间,银行会给客户打电话、发短信,提醒还款,到第3个月将正式计入逾期。

2、催收:如果客户发生信用卡逾期之后失联了,银行会有专门团队上门催收。

3、如果持卡人仍不还款,银行则会发律师函给客户。

4、个人信用影响:最让人头疼的就是逾期所导致的个人不良信用记录——一般信用卡逾期还款不超过3次,可申请信用卡,也可以贷款,但额度很小,但利率很高;逾期还款6次以上或有一次逾期不还款,都会被列入”黑名单“,以后就不能办信用卡和贷款了。

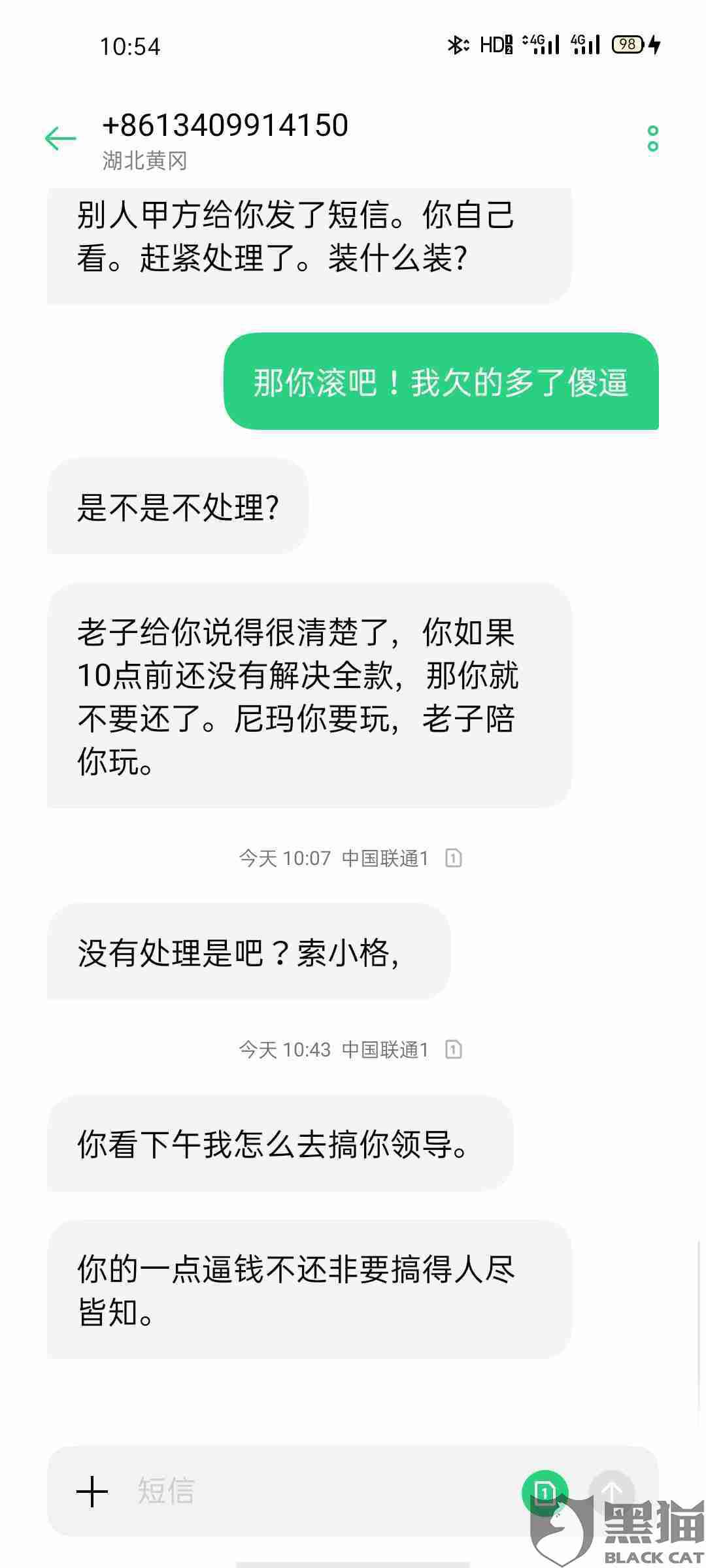

三、本地催收电话是真的吗?这几种情况还真的有可能!

; 虽然网贷给不少人带来了便利,能快速解决资金问题,但是逾期后造成的烦恼可不少,很多高利贷、*平台费用奇高,明知道是违规还强制要还款。有借款人向反映,接到本地号码显示的催收电话,威胁会上门,这是真的吗?

绝大部分不是真的。除非是这些情况:

1、逾期金额大

网贷催收与逾期金额有很大关系,如果你只是借个几百上千,就算要不回来了,他们损失也不大,可是你借几万不还,那上门催收的几率还是挺大的。

2、银行金融机构

银行的钱不能随便欠,有国家背景,在很多渠道都好办事,尤其是你在当地银行借钱,拒不还款,那么本地电话催收、上门催收是比较正常的事。

3、本地贷款公司

这是比较常见的贷款方式,很多当地私人贷款公司,申贷门槛低,只需要简单的个人信息就可以获得贷款,利息非常高,一旦你不还款,上门写大字、喊话、泼漆都是很正常的事。

4、虚张声势

一般来说,网络信用贷款,尤其是额度低、手机贷款APP、高利贷的产品,根本不会上门催收,一方面是成本有限,另外一方面时间闹大了搞不好公司都要被查,也许催收只是利用软件挂在你本地号码而已。

综上所述,网贷上门催收比较少见,不用过分担心,根据自己借的产品分析,收集相关证据与网贷协商,可以去相关渠道投诉举报。