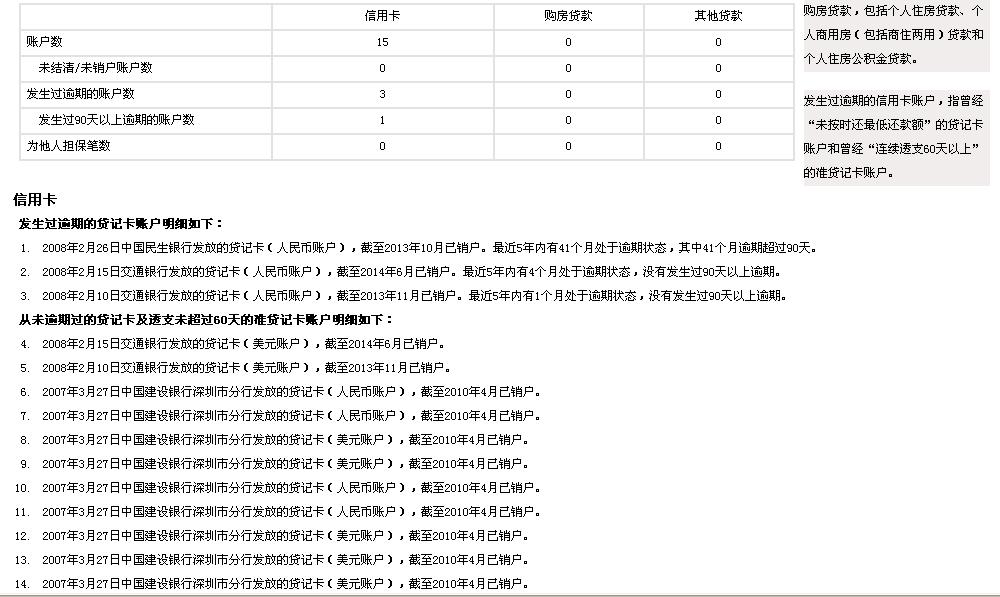

一、个人征信报告显示最近五年内有三个月处于逾期状态,没有发生过90天以上逾期。

问题还是不大的。人总有疏忽的时候,银行会善意认为你是忘了还,当然逾期肯定还是算不良记录,会对贷款和办理信用卡有影响。房贷对征信要求比较高,只要有逾期就比较麻烦。信用卡还好点,一两次逾期影响不大

没有超过90天以上的就没有事的,只要不是恶意不还的就没事的,就算是逾期超过了90天,在银行限期内还上了也没事,不过就是要注意的就是如果逾期90天以后还了钱,一般来说银行会停用你的卡,这个时候一定要让他们把卡打开继续用,这样信用才会涨上去,要是银行停了卡,你也不用了,这个时候银行会把你拉黑的,至于做征信报告的话把这一点说明,找一个理由,比如出事故然后住院了什么的,要让人觉得情有可原,按规定说逾期一个月是没事的,不过为了确保顺利,还是写上逾期的原因,之后的还款记录良好就可以了。

信用记录是5年一清的,比如你2010年开始逾期,要等5年才清,所以贷款还是可能会有影响的。一般征信记录只记录最近两年的信用情况,如果近两年内没有发生过逾期,征信记录就应该不会有不良记录的,就不会影响贷款。如果逾期发生在两年内,有可能会影响大贷款,不过也要看逾期时间和金额,以及贷款用途和贷款金额。

不同银行具体要求也不同,所以具体银行政策,还要亲自到银行办理才知道。

扩展资料:

存在下列情形之一的,记入银行不良记录:

1、客户在银行个人征信系统或在银行及同业账户(包括住房贷款、汽车消费贷款、个人消费贷款、信用卡等)状态逾期,或一年内出现一次逾期九十天以上不良记录(即逾期状态标志为“4”)。

")

2、通过其他征信渠道获悉客户存在下列情况之一:

(1)因违规用卡等行为被列入银行、同业、或征信机构不良客户信息库;

(2)存在作为被告的重大诉讼或仲裁及其他法律纠纷;

(3)有恶意骗取银行资金行为;

(4)正在服刑期间或近7年内曾有过刑事犯罪记录。

二、征信系统中有您最近5年内的贷记卡逾期记录

如果有逾期记录的话一般贷款就比较困难了,主要是还是看贷款方银行规定,如果银行说无法贷款,LZ有以下几种办法可以参考: 1 如果是因为年费等费用导致的逾期,可以要求贷记卡发卡行开具纯费用逾期证明,同时可要求发卡行申请修改人行记录。 2 如果是自身原因导致逾期,可将信用卡全部还清,要求贷记卡发卡行开具还款证明(不是非恶意透支证明,这种证明不存在的,任何银行都不会给你开),拿着证明去申请贷款。 3 如果都不行,保持卡片状态正常,同时保证今后信用记录一直都是良好的,5年之后人行记录会更新,就查不到了。

三、查询征信,显示最近5年内有3个月处于逾期状态,没有发生过90天以上逾期。请问这是什么意思?

就是说你在5年内有3次没有按时还款,发生了逾期,但是这个欠款时间没有超过3个月(90天)。虽然你现在欠款已经还清,但是记录是存在中国人民银行的,只能等后面的新信用记录覆盖原来的逾期记录。