反催收违法吗

法律分析:首先,“反催收”是名副其实的“挂羊头卖狗肉”,明显超越了经营范围。法律规定企业应当在登记机关核准的经营范围内从事经营活动,不能擅自变更经营范围,否则就属于违法。

一家所谓的咨询公司不做咨询,而是带着欠账用户与银行“较量”,并以此来赚取收入,显然是在“不务正业”搞非法经营,游走在了法律的边缘。

其次,“反催收”的手段违法。姑且不说,“以合法形式掩盖非法目的的民事行为无效”,就拿反催收手段而言,有些人为达到恶意逃废债的目的,有的玩弄骗术,欺骗客户,让对方陷入套路贷的泥坑;有的伪造证明材料,骗取银行利益。这其实已逾越法律边界,应当受到法律追究。

再者,“反催收”存在明显的社会危害性。对个别债务人而言,“反催收”扔掉了账单,固然是“福音”,但“反催收”产业链的存在,对诚实守信的市场法则、金融秩序形成干扰和破坏;而教唆借款人恶意上访、投诉甚至民事滥诉,更损害了司法机关公权力、公信力。

法律依据:《中华人民共和国刑法》 第二百三十四条 故意伤害他人身体的,处三年以下有期徒刑、拘役或者管制]。

犯前款罪,致人重伤的,处三年以上十年以下有期徒刑;致人死亡或者以特别残忍手段致人重伤造成严重残疾的,处十年以上有期徒刑、无期徒刑或者死刑。本法另有规定的,依照规定。

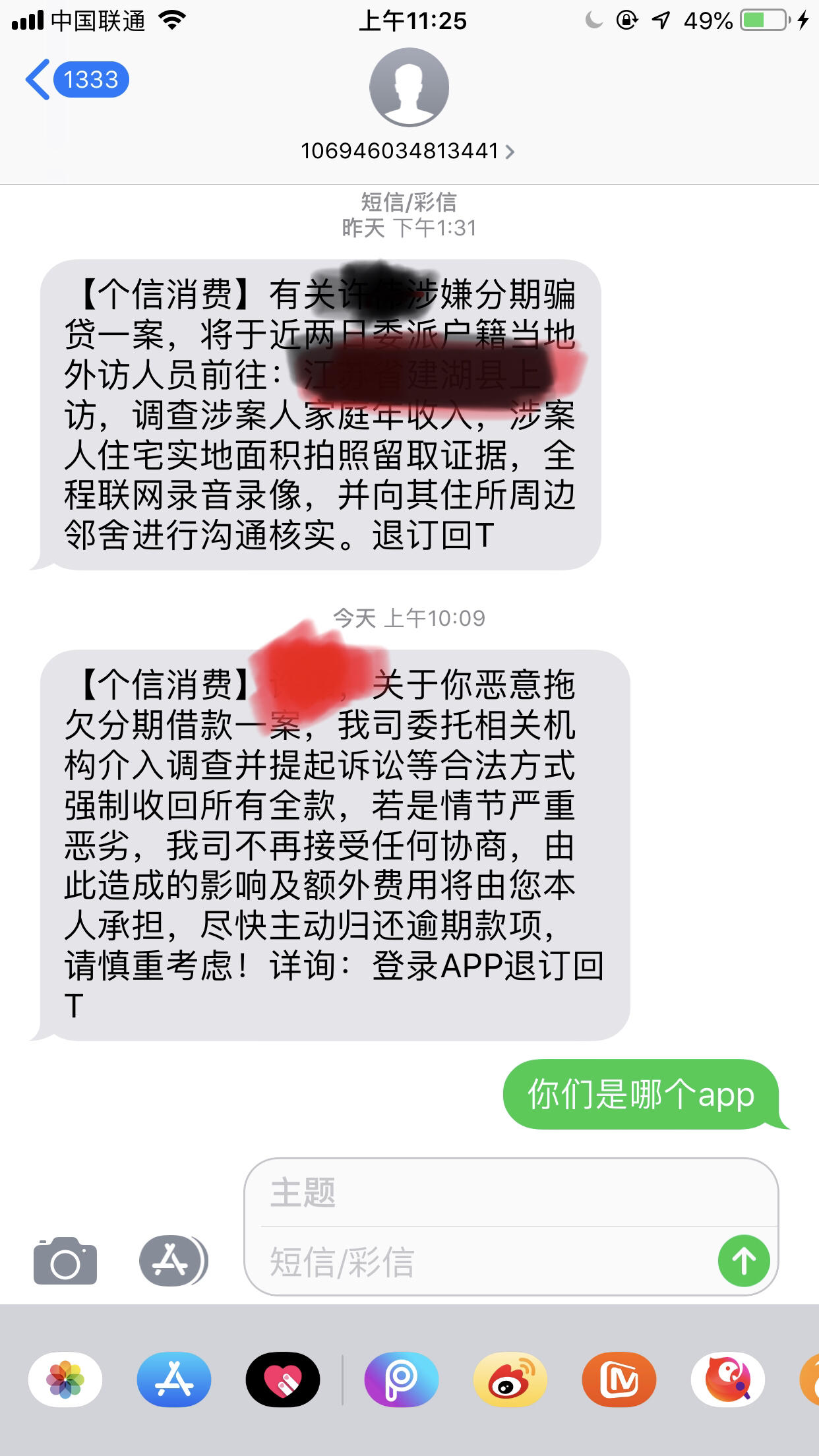

听说反催收是不合法的,这是真的吗?平安信用卡要逾期了

听说反催收是不合法,反催收根本不可能成功,因为他本身就是个错误的做法,邪不压正是永恒的。千万不要想一些歪门邪道,及时处理才是真理,其他的不要乱想了,想办法去凑钱还钱,才会早日见光明,别再想着反催收了。

在这个“江湖”里,有和她一样因为欠债而焦虑的人、有想方设法“撸口子”,指到容易发放贷款的机构或平台上申请贷款不还债的“老赖”,还有一批自称专门提供服务的专业组织。大家目标一致:躲避欠款催收,想办法免除欠款或利息。

然而,被美化为欠款人“上岸最后一根浮木”的这项服务,实际上风险不小,且已对正常的金融秩序造成干扰。

近日,华南的某股份制银行资产管理部的伍铭收到16份来自全国多个监管部门转发来的投诉信,这些投诉信所涉及的持卡人分布在全国的不同地方,逾期时间也有所不同,但根据邮戳显示,都出自沈阳同一个邮局,不仅投诉信内容完全一致,就连错别字都是一样。

")

笔者发现,帮“老赖”延期还款、减免逾期息费已经悄然形成一个灰色产业链——在线下及各类社交、电商平台上,一些宣称可以帮助客户“停掉高额违约金、利息”“减少还款金”,甚至“保护客户剩余资产,不被强拍、低拍”的公司或团队,收取10%—70%的费用,有中介甚至以此为生意。

这个“江湖”,叫“反催收”

拓展资料

1:银行信用卡,建议处理方式,不要失联,保证每个账单期有还款记录,主动和银行协商,不要失联,你可以选择性的接电话,不一定每个电话都要接,保证每个账单期有还款记录,如果你实在是最低和代还的方式都没法还,就每天还一块,钱多的时候每个月还个两百,和银行协商,是依据《商业银行信用卡监督管理条例第七十条》和银行平等协商,签订个性化分期还款协议,还款期限不得超过五年,在协商还款期内,停止收取利息,罚息,滞纳金,其他费用。

2:接到任何一个催收电话,记住一点,不要相信催收说的任何一个字,催收嘴里连标点符号都是假的,所以不要想着跟催收协商还款,催收没有这个权利给你减免任何费用,你一旦还了本金,接下来换一个人催你还利息和逾期费

3:不要相信催收给你发的任何一个律师函,诉前通知函,起诉书,因为这些都不具备任何法律效应。真正唯- -有 法律效应的是法院的传票,法院传票一般都是通过邮政快递,或者由法院的工作人员上门投递,传票的投递都是很严谨的,任何一个环节都不容出错

4:你接到任何一个电话,说他是律师,风控部,案件调查科的人,-律视为催收人员,因为行业内叫角色扮演。

5:法院传票,大家收到法院传票,一般 都是排期开庭,另外法院到庭后可以跟法院还有机构协商的,你可以告知你的难处,要求分期还款,还款期限参照个性化分期还款协议。

2021年到2022年中国催收公司被警方打倒了几个被警方抓了几个公司

随着金融机构与监管部门、警方的共识加深,打击“债闹”的行动。

正是由于反催收过程中出现了侵犯消费者个人信息、敲诈勒索等多项违法犯罪情况,全国各地都开始清理和打击非法的“反催收”行为。

随着金融机构与监管部门、警方的共识加深,一场围剿反催收、打击“债闹”的行动正在拉开帷幕。打击黑灰产业,维持稳定的金融市场,是整个金融行业发展和中国信用体系建设升级必须面对的一场挑战,需要金融机构、监管部门、警方与广大金融消费者齐心协力,共同改善金融市场的生态环境。