停息挂账公司靠谱吗

靠谱。停息挂账俗称“个性化分期还款”,它的官方定义是:在后续的还款日期中因个人原因没有按期归还代K的本息,YH出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催收的环节,催缴无果,YH不得已只能停息挂账,停息挂账往往说明你个人证信已经受到影响,可能会影响到借款人后续的代K、买车买房等。”

拓展资料:

依据是《商业信用卡业务监督管理办法》第七十条规定,在特殊情况下,确认信用咔欠款金额超出持咔人还款能力、且持咔人仍有还款意愿的,发咔YH可以与持咔人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

如何沟通

沟通的目的是争取有利条件,但未必成功。不管你逾期做什么,总之,你不是借钱给银行花的,所以银行不需要惯着你。如果你违约不还,你的态度不应该太傲慢。

还有就是,一般客服没有权力跟你协商,你应该想办法找个直接负责的人,这种沟通是有效的。然而,沟通和谈判的目的一般是分期偿还和减免利息。因此,在沟通时,一定要表明自己的经济状况和还款计划,并在此基础上争取银行的同意。否则,连个计划都没有,只是对银行说:你给我分期,分期还款期数越长越好,利息越低越好,这种情况是不可能的。

那么银行同意协商的前提条件有哪些

1.协商的前提是银行认为欠款超出你的还款能力并且你有充足的还款意愿。换句话说,如果你不能让银行相信你有还款意愿,就不会进行协商。

2.即使上述前提存在,协商个性化分期也不是银行的义务,因为根据规定说的是“可以协商个性化分期还款”而不是“应该协商个性化分期还款”。也就是说银行不答应你提出的协商请求,也不违反银监会规定。

3.银行即使同意与你协商,也不一定能够达成一致,更不要提“个性化分期”就是“停息挂账”。达成什么条款,是双方协商出来的,或者说根本无协商的余地。

停息分期的话术

首先我们要明白一个道理,YH是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样,最好是掌握技术方法再去处理,不要乱来。当你不知道具体怎么和客服沟通时,你可以咨询有经验的老师帮你快速解决问题!

其实这样最有效,也才能真正解决问题,不然自己琢磨很浪费时间,还不一定成功,还有可能错过最好的申请时间!我们要明白一个道理,YH是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样。

信用卡逾期协商停息挂账是真的吗?信用卡协商后再次逾期怎么办

一、信用卡逾期协商停息挂账是真的吗

是真的。如果持卡人个人还款能力不足,当我们的债务超过我们的还款能力时,我们可以与银行平等协商还款协议。

")

我们可以主动向银行申请个性化分期付款协议,协商前要清楚了解自己的信用卡情况、有多少张信用卡、哪家银行哪张信用卡逾期、逾期金额等具体信息。然后我们应该知道,银行没有利息暂停和信贷业务,这只是民间术语,银行称之为个性化分期还款协议。

二、信用卡协商后再次逾期怎么办

如果信用卡逾期协议后再次发生逾期行为,那么客户必须迅速付清欠款,然后严格按照与银行讨论的还款计划按时、按期偿还欠款,不能再有逾期的情况了。

如果客户真的无法偿还,也可以尝试向亲戚朋友借钱,筹集资金来偿还欠款。先把信用卡还了,等钱够了再把钱还给亲友。需要注意的是,在开始申请延期或分期时,你也可以尝试申请停息挂账,如果申请成功,至少后续欠款不会增加新的利息,这也可以减轻持卡人的还款压力。

三、信用卡逾期怎么办协商停息挂账

1、找到银行的信用卡客服,算出本金和利息,然后决定是否有分期还款能力。考虑好后,联系银行客服,表达对分期还款的要求,以便银行做好登记,然后等待银行回电。

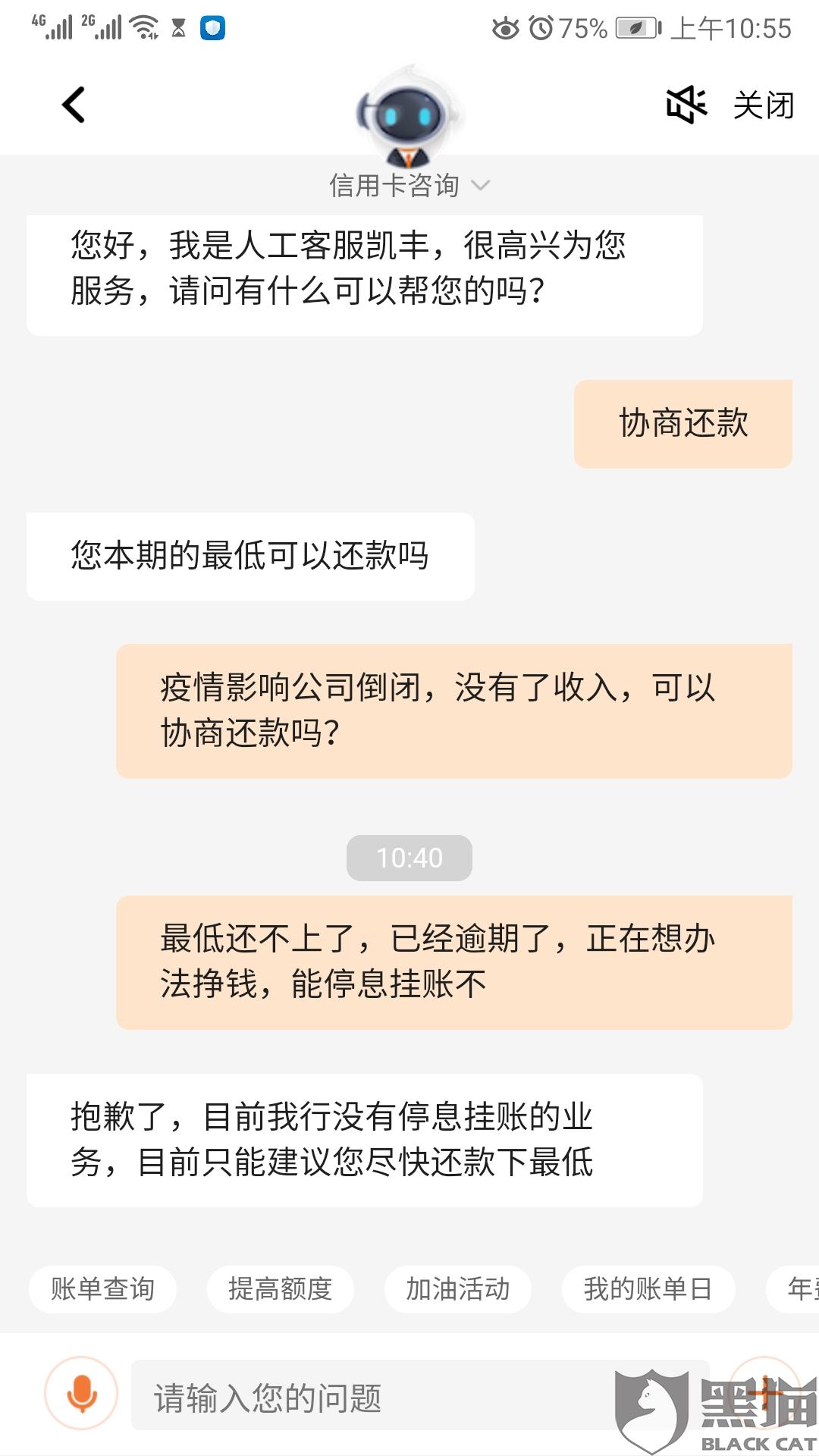

2、不要捏造事实,有什么困难就说什么困难,不要故意夸大。不过也记住要说清楚自己的情况,不要提及任何不该提及的内容,最好是一些常见且合理的原因,如受疫情影响、产品销售受阻或其他困难,给出合理的理由并提交一些令人信服的证据。

3、一般来说,我们会遇到各种各样的问题,比如客服协商不好,银行不同意谈判。

百度上的停息挂账靠谱吗

不确定。有真亦有假。

账户停息是指借款人获得贷款后,在随后的还款日因个人原因未能按期偿还贷款本息。 为管理需要,本行按期暂停计息会计处理,对欠款金额的余额和利息进行核算,以备后续处理。通常情况下,停息和信用状况表明已经催款而没有结果。 银行只能停止利息和信用。 停息和信用状况往往表明您的个人征信已经受到影响,可能会影响借款人后续的贷款、购车、购房等。 拓展资料

一、什么情况下可以申请停息挂账

1、还款意愿:持卡人要有良好的还款意识。在最后还款日无法还款前,应主动与银行联系,澄清情况并协商,不能逃避还款义务。而且,持卡人最好向银行提出个人还款计划,并向银行证明还款只是时间问题。如果持卡人有逃避银行催收的行为,例如失联逾期,又想协商暂停账户利息,通常无法通过银行的审核。

2、还款能力:银行经常通过核实申请人的收入、财产、负债率等方面来确定信用卡账单确实超过了持卡人的还款能力,而不是持卡人因为其还款能力而拒绝还款。只有当透支限额确实超过持卡人的还款能力时,持卡人才能申请停息和授信。

3、申请原因:持卡人需要向银行说明申请暂停账户利息或暂时无法还款的原因。即持卡人由于一些外部因素的变化而无法偿还信用卡账单。

4、但需要注意的是,满足上述条件后,银行将不会为我们办理停息授信业务,因为银行需要根据持卡人的实际情况综合考虑多方面的问题,银行会有严格的规定。在这方面进行控制。此外,虽然在停息期间不会产生利息,但仍需按协议约定每月偿还部分本金和手续费。而且,不管我们是否可以在到期后申请停息和授信,在银行眼中,持卡人都是不诚实的客户,这对我们来说仍然是非常不利的。我们最好及时还款。