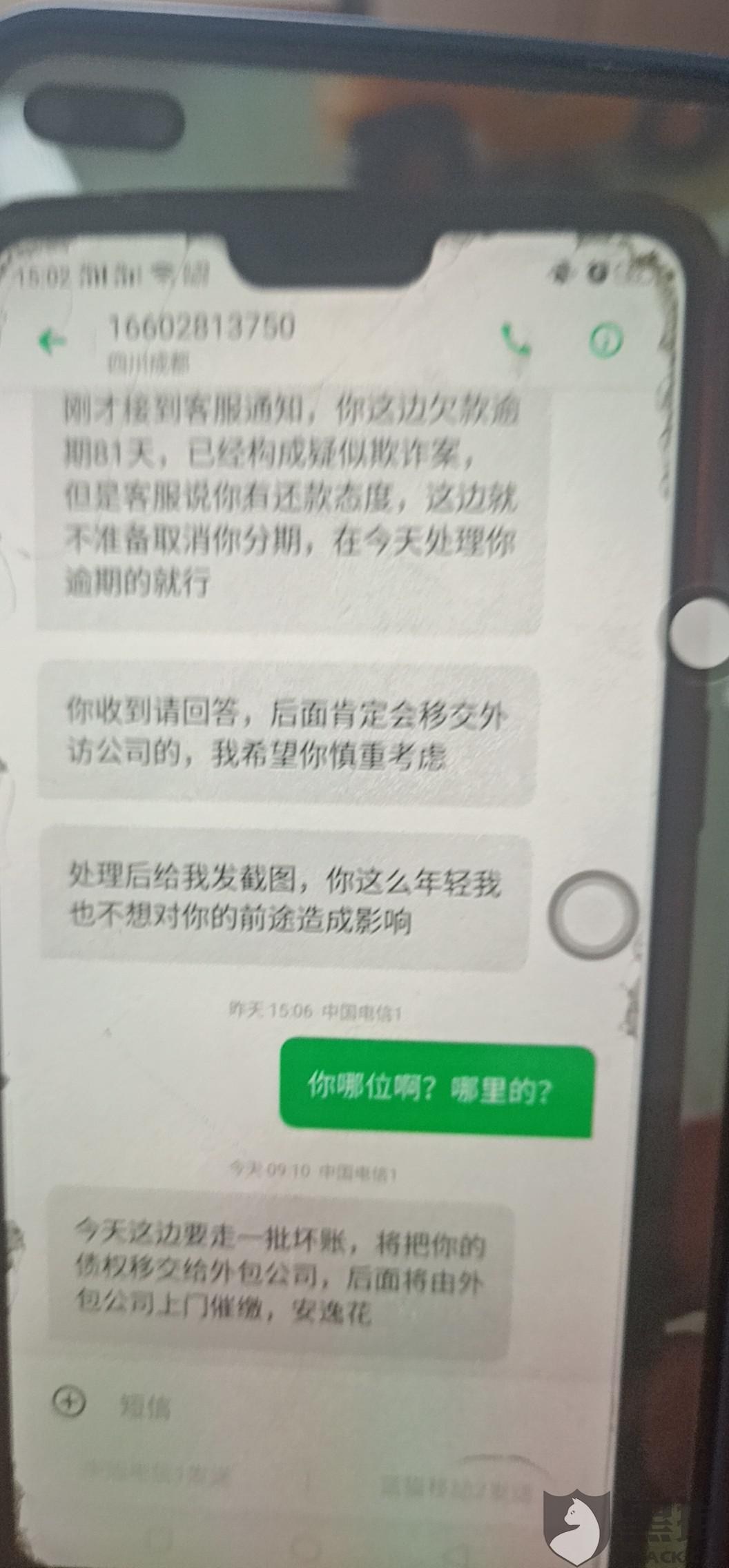

一、网贷债权转让的后果

【法律分析】:网贷机构可能会将已经逾期的欠款,通过债权转让转移给第三方,那么以后就有第三方来进行催收。网贷机构相当于把风险转移了。但是对于用户来说,不管债权在哪个公司的手中,都需要还款,因为催收是根据贷款合同来催收。而且,只要贷款利率在合法范围内,用户恶意不还款,第三方公司可以催收,这样对于用户的信用有一定的影响。原则上债权人转让自己债权,保证人应该在原来的保证范围内继续承担保证责任。但是保证人与债权人事先约定仅对特定的债权人承担保证责任或者禁止债权转让,保证人不再承担保证责任。

【法律依据】:《中华人民共和国民法典》第六百九十六条 债权人转让全部或者部分债权,未通知保证人的,该转让对保证人不发生效力。保证人与债权人约定禁止债权转让,债权人未经保证人书面同意转让债权的,保证人对受让人不再承担保证责任。

二、网贷逾期债权转让意味什么

网贷机构可能会将已经逾期的欠款,通过债权转让转移给第三方,那么以后就有第三方来进行催收,网贷机构相当于把风险转移了。但是对于用户来说,不管债权在哪个公司的手中,都是需要还款的,因为催收是根据贷款合同来的。而且,只要贷款利率在合法范围内,用户恶意不还款,第三方公司是可以催收的,这样对于用户的信用有一定的影响。

拓展资料:1、逾期还款是指超过银行规定的最后还款期限,未及时足额将所消费款项存入指定账户的情形。逾期会产生利息和影响征信,严重的会被法院起诉、坐牢 。信用卡存在帐单日和还款日(亦称作最后还款日)两个概念。帐单日是对一个帐单周期内的交易进行结算的日子,还款日是一个归还期限。因为无法还原您和客服联络的情况,不排除您误解了客服人员的解释或者客服人员表述不清楚甚至不正确的情况。

")

2、还款日的主要作用是银行用来判定持卡人是否有恶意透支倾向,以及判断持卡人的经济状况。所以在最后还款日后还款必然造成逾期记录,这个记录可否从央行更改,需要您进一步与发卡行协商。

一般来说,各家银行对逾期还款都会收取一定的利息,各家银行都不一样,一般是万分之五的利息。不过,利息起算日是要从产生消费的日期计算,而不是最后还款日以后的日期计算。建议如果还不上所有额度,可以先还最小还款额,不会影响信用额度,同时也会有一个缓冲期,便于银行及时了解您账户的资金流动情况,不会将账户冻结!

3、贷记卡(信用卡)持卡人选择最低还款额方式或超过发卡银行批准的信用额度用卡时,不再享受免息还款期待遇,应当支付未偿还部分自银行记账日起,按规定利率计算的透支利息。

三、网贷债权转让说明什么

由第三方催收。

意味着网贷机构可能会将已经逾期的欠款,通过债权转让转移给第三方,那么以后就有第三方来进行催收。网贷机构相当于把风险转移了。