一、债务重组差额计入什么科目

债务重组损失按照债务重组会计处理规定应计入营业外支出的债务重组损失。“债务重组损失”是二级科目。债务重组简单的说就是,债权人给予债务人一定的优惠(比如允许债务人少还点钱),这部分优惠,对债务人来说就是债务重组利得,对债权人来说就是债务重组损失。债务重组利得记入营业外收入,债务重组损失记入营业外支出。

债权人债务重组损失包括:

以低于债务账面价值的现金清偿某项债务的,债权人应将重组债权的账面价值与收到的现金之间的差额,确认为当期损失。

2. 以非现金资产清偿债务的,债权人应当对接受的非现金资产按其公允价值入账,重组债权的账面余额与接受的非现金资产的公允价值之间的差额,确认当期损失。

3.债务重组采用债务转为资本方式的,债权人应当将享有股份的公允价值确认为对债务人的投资,重组债权的账面余额与股份的公允价值之间的差额,确认为当期损失。

4.债务重组以修改其他债务条件进行的,债权人应当将修改其他债务条件后的债权的公允价值作为重组后债权的账面价值,重组债权的账面余额与重组后债权的账面价值之间的差额,确认当期损失。

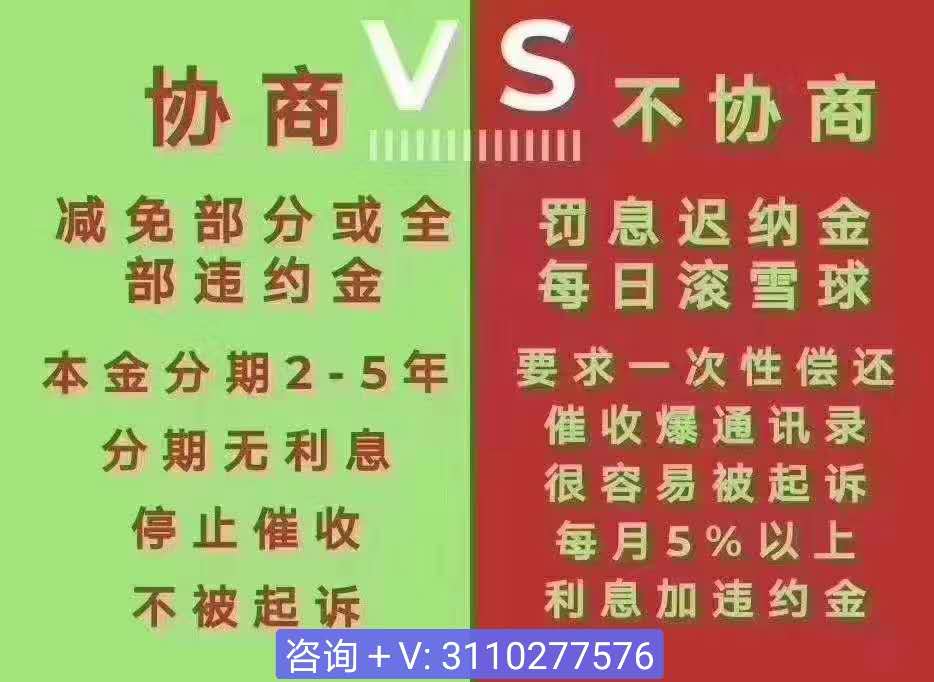

请点击输入图片描述

二、停息挂账是什么意思,比如我银行卡5万,利息产生了3万 停息挂账的话是停掉3万的利息吗?

停息挂账指的是以下四点:

第一、 和银行协商分期,不是都能只还本金的,而是银行根据你实际情况和账单中总欠款进行分期。

第二、 对于自己个人跟银行协商分期,基本上银行是不会受理的,成功几率微乎其微。是需要通过法律流程才能成功。

第三、 四大国行比较难协商,其次就是地方性银行也比较难协商。

第四、 协商一般分两种情况,一种是分期还,另一种就是减免利息罚息进行一次性还款。主要根据你的实际情况,第一种肯定是还款压力小每个月定期还几百几千,一般分多少期都可以最长60期,但是需要你有一定情况的还款能力,基本工作维持生活和还款。

像这种情况协商分期手段,叫做债务重组“停息挂账”是一种唯一保护持卡人的权益的法律途径。

拓展资料:

招商银行停息挂账申请条件是什么?

")

1、停息挂账是需要进行申请的,并且只有通过申请后才能实行,否则持卡人还是得按照原有的还款计划进行还款,申请停息挂账,得说明原因,如果原因不通过,也是不能通过的。

2、而且,停息挂账最长的时间,不能超过5年,也就是说,还款计划是不能超过5年的,必须要在5年内还清全部欠款。

3、招商银行信用卡停息挂账流程是持卡人首先拨打招商银行信用卡的客服电话,根据个人实际情况,必须向客服说明无法进行还款的原因;在银行同意了停息挂账的申请后,持卡人必须到指定的营业网点,继续签订个性化还款协议;在签完还款协议后,持卡人根据自己的实际情况,选择合理的还款计划,招商银行也可以为持卡人制定出较为详细周全的还款方案。

停息挂账的利弊?

一、利:

1、办理停息挂账后,便可以将欠款分期数还清,虽说需要缴纳一定的分期手续费,但可以避免产生新的利息费用,如此一来还是比较划算的。

2、停息挂账的最长使用时间是五年,在此期间,持卡人只要按约还款即可,能缓解持卡人的经济压力。

3、一旦持卡人办理了停息挂账,银行便会停止催收,持卡人也无需担心会被催收逼迫还款。此外,也不会有被起诉的风险。

二、弊:

1、停息挂账是在卡片逾期的前提下办理的,由此可见,卡片已经逾期,持卡人的征信上已经产生不良记录了。

2、在办理停息挂账时,持卡人需要与银行签订一份还款协议,在欠款未全部还清的情况下,持卡人不能办理任何银行的信用卡。

3、若在办理停息挂账后,尚未按约定还款,那么银行便会起诉持卡人,到时候要面临的可能是牢狱之灾。

三、谈一谈信用卡停息挂账(个性化分期/债务重组)

今天给大家普及一下信用卡停息挂账,或者说债务重组,也叫个性化分期。其实内容是一个意思,只是各家银行的叫法不一样。比如工商银行就叫债务重组,交通银行就叫个性化分期,好多认得口头说法叫停息挂账。顾名思义,停息挂账就是停了现在的利息,按照现在的账目去处理,至于现在的账目,是算本金,还是算账单金额,各家银行政策 不一样。首先说一下工商银行,工商银行债务重组需要的手续相对来说麻烦一点,并且它的分期金额是按照当前账单总金额来算的,按照总金额最长59期的分期,并没有严格按照商业银行信用卡监督管理办理的第70条规定的最长60期分期,并且分期还得计收年化百分之十六的利息,谁叫人家是国有控股的,就这么硬气。

交通银行,交通银行相对来说比较人性化,个性化分期可以做到本金分期,并且不计收利息,申请材料也相对简单。每月的还款金额最低300都可以,并不会像其他银行要求的,最低每月500什么的。最长也可以做60期的分期。

再说一下浦发银行,浦发银行大致的政策是这样的,停息分期,也是可以本金分期,不计收利息,也比较人性化,申请36期的话不需要太多的材料,如果申请36期以上的话则需要村委会或者居委或提供的情况说明,类似困难证明之类的东西。