一、个人信息泄露被网贷

个人信息泄露了被别人网贷属于非法网贷,受害人是不用承担贷款的还款责任的。冒用他人的身份证成功接到网贷的的行为,法院认定贷款合同无效。

根据《关于审理民间借贷案件适用法律若干问题的规定》第二条 出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审理认为原告不具有债权人资格的,裁定驳回起诉。

第十四条 具有下列情形之一,人民法院应当认定民间借贷合同无效:

(一)套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;

(二)以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;

(三)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

(四)违背社会公序良俗的;

(五)其他违反法律、行政法规效力性强制性规定的。

扩展资料:

《个人贷款管理暂行办法》第十三条 贷款人受理借款人贷款申请后,应履行尽职调查职责,对个人贷款申请内容和相关情况的真实性、准确性、完整性进行调查核实,形成调查评价意见。

第十四条 贷款调查包括但不限于以下内容:

(一)借款人基本情况;

(二)借款人收入情况;

(三)借款用途;

(四)借款人还款来源、还款能力及还款方式;

(五)保证人担保意愿、担保能力或抵(质)押物价值及变现能力。

第十五条 贷款调查应以实地调查为主、间接调查为辅,采取现场核实、电话查问以及信息咨询等途径和方法。

")

参考资料来源:百度百科——关于关于审理民间借贷案件适用法律若干问题的规定

二、我的个人信息泄露了被别人网贷了

个人信息泄露了被别人网贷属于非法网贷,受害人是不用承担贷款的还款责任的。冒用他人的身份证成功接到网贷的的行为,法院认定贷款合同无效。

根据《关于审理民间借贷案件适用法律若干问题的规定》第二条 出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审理认为原告不具有债权人资格的,裁定驳回起诉。

第十四条 具有下列情形之一,人民法院应当认定民间借贷合同无效:

(一)套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;

(二)以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;

(三)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

(四)违背社会公序良俗的;

(五)其他违反法律、行政法规效力性强制性规定的。

扩展资料:

《个人贷款管理暂行办法》第十三条 贷款人受理借款人贷款申请后,应履行尽职调查职责,对个人贷款申请内容和相关情况的真实性、准确性、完整性进行调查核实,形成调查评价意见。

第十四条 贷款调查包括但不限于以下内容:

(一)借款人基本情况;

(二)借款人收入情况;

(三)借款用途;

(四)借款人还款来源、还款能力及还款方式;

(五)保证人担保意愿、担保能力或抵(质)押物价值及变现能力。

第十五条 贷款调查应以实地调查为主、间接调查为辅,采取现场核实、电话查问以及信息咨询等途径和方法。

参考资料来源:百度百科——关于关于审理民间借贷案件适用法律若干问题的规定

三、个人资料泄露了,被人在网上网贷,我该怎么办

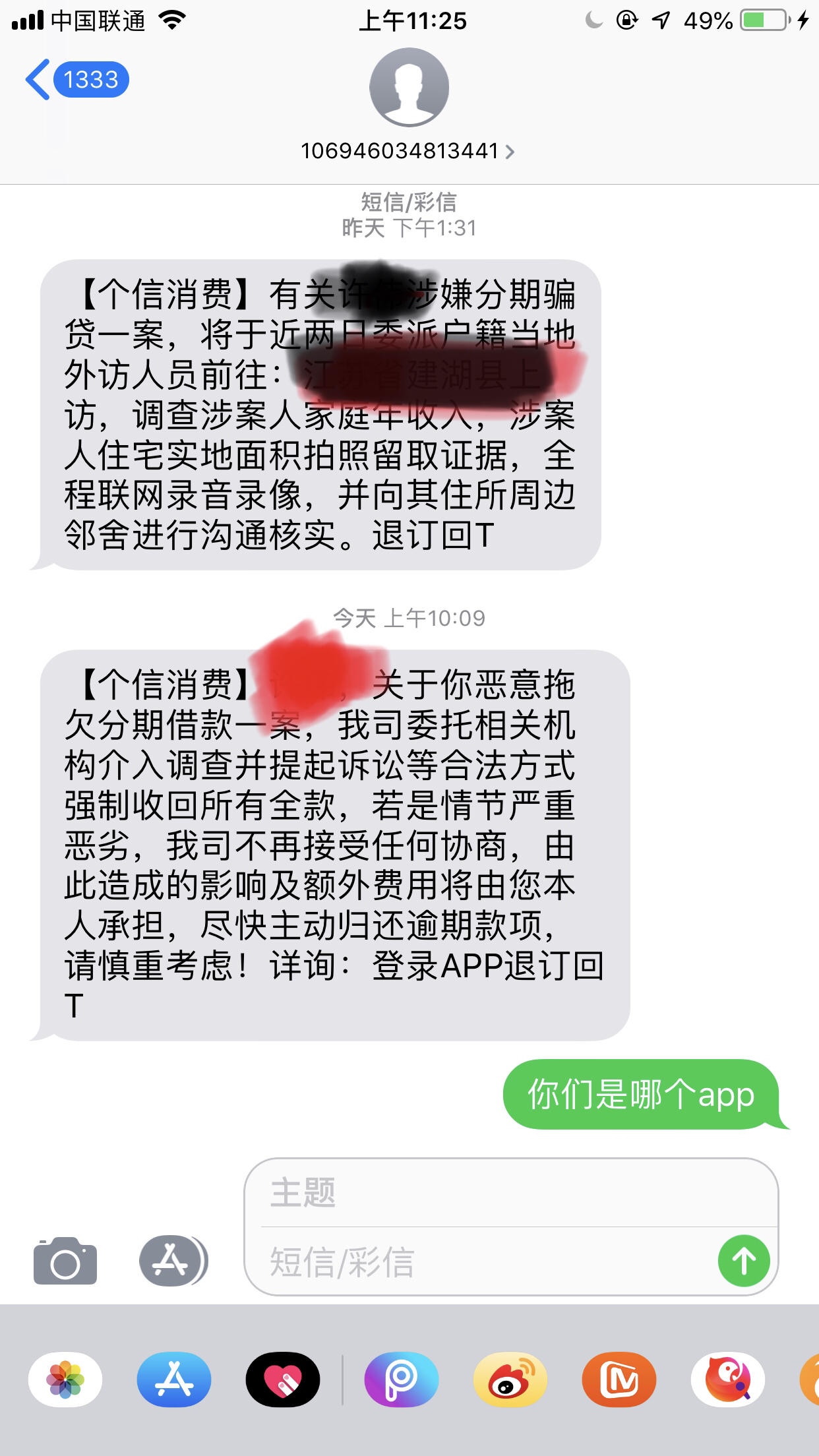

现在个人信息泄露被贷款的新闻也还是比较多的,因为在很多高息小额贷款公司只要有身份信息便可放款。

建议可以查询一下个人网贷,看下是否有借款记录。

微信查找:中瑞数据

得到网贷大数据报告,关于自己的身份证和手机号是否有风险,自己的网贷历史记录、网贷逾期详情以及黑名单信息都有详细数据,只要找到这家公众号即可。

如果真的遇到这样的情况,冒用他人的身份证成功接到网贷的,这种行为已经属于诈骗了,从法律角度来说,身份证上的本人是不需要承担还款责任的,所以也不必过分的担心。

四、网贷个人信息泄露了怎么办?

答法律分析:可以进行举报或者报警。

法律依据:《中华人民共和国民法典》

第一千零三十四条 自然人的个人信息受法律保护。

个人信息是以电子或者其他方式记录的能够单独或者与其他信息结合识别特定自然人的各种信息,包括自然人的姓名、出生日期、身份证件号码、生物识别信息、住址、电话号码、电子邮箱、健康信息、行踪信息等。

个人信息中的私密信息,适用有关隐私权的规定;没有规定的,适用有关个人信息保护的规定。

第一千零三十五条 处理个人信息的,应当遵循合法、正当、必要原则,不得过度处理,并符合下列条件:

(一)征得该自然人或者其监护人同意,但是法律、行政法规另有规定的除外;

(二)公开处理信息的规则;

(三)明示处理信息的目的、方式和范围;

(四)不违反法律、行政法规的规定和双方的约定。

个人信息的处理包括个人信息的收集、存储、使用、加工、传输、提供、公开等。

五、信息泄露,被人申请各种网贷怎么办

现在个人信息泄露被贷款的新闻也还来是比较多的,因为在很多高息小额贷款公司只要有身份证等信息便可放款。

当前有两种查询渠道可以查询清楚一个人所有的网贷记录。

1、央行征信报告。需要本人携带身份证件前往当地的央行网点即可查询,征信报告中会显示出用户过去5年的借贷平台,借贷金额,借贷期限,负面信息等数据内容。

2、查完征信报告后,需要查询网贷数据库。只需要打开 微 信 ,里 搜 索:七九数据。点击查询,输入信息即可查询到自己的百行征信数据,该数据源自全国2000多家网贷平台和银联中心,用户可以查询到自身的大数据与信用情况,可以获取各类指标,查询到自己的个人信用情况,网黑指数分,黑名单情况,网贷申请记录,申请平台类型,是否逾期,逾期金额,信用卡与网贷授信预估额度等重要数据信息等。

相比央行的个人征信报告,个人信用记录的氛围更加广泛,出具的机构也更加多元,像七九数据、芝麻信用分等,都属于个人信用记录的一部分,整体而内言更类似于网上说的大数据征信,是传统个人征信报告的有益补充。

目前,国家正在构建一张全方位无死角的“信用大网”,联通社会,信息共享,无论是征信报告还是个人信用记录,都是其中的重要组成部分。保护好自己的信用,对每个人来说,信用才是最大的资容产与财富。

如果真的遇到这样的情况,冒用他人的身份证成功接到网贷的,这种行为已经属问于诈骗了,从法律角度来说,身份证上的本人是不需要承担还款责任的。

六、网贷逾期催后,催收人员爆通讯录的行为是否违法?

网贷逾期后催收人员爆欠款人的通讯录是违法的。

2018年3月28日,中国互联网金融协会发布的《互联网金融逾期债务催收自律公约(试行)》中明确规定(部分):

债务催收对象应符合法律法规有关要求,不得骚扰无关人员。

从业机构无法与债务人取得联系时,为恢复与债务人联系,方可与债务人事先约定的联系人进行联系。

催收人员不得向债务人外的其他人员透露债务人负债、逾期、违约等个人信息,法律法规另行规定的情形除外。

以上三条所针对的就是爆通讯录这一行为,因此除债务人本人及预先设置的紧急联系人以外,催收对于其他人员的联系已经属于违法违规行为了。

如果网贷逾期被爆通讯录了,可以尝试这样处理:

(1)积极跟催收协商。协商是要有技巧的,首先要反复表明还款意愿,让对方放心,你不是那种奔着“老赖”去的人。但目前确实无力偿还。之后需要按照自己的真实情况,给对方一个明确的还款时间表。其实网贷公司只要确定了你有积极的还款意愿,是会给予通融时间的。

(2)还款的时候一定要一个平台一个平台还,还完一家再还下一家。如果选择每个平台还一点,尤其对于借了多个平台的欠款人,恐怕连利息都还不上,这样是永远无法清债上岸的。

(3)做好被爆通讯录的预防。爆通讯录确实是非常狠的一招,目前来说还没有特别好的办法。不过,如果担心对方会爆通讯录,可以模仿下面这个模板,事先给通讯录的亲友先打个预防针:

面对信用卡、网贷逾期后催收员所施加的压力,直接忽略即可,这是避免催收员对自己造成精神伤害的最有效方法,你对他漠不关心,他就无法伤害你。过期后,保持好的心态很重要,这样做,能让自己用一颗平和的心来面对债务危机。

由于目前大部分的网贷机构都没资格将用户的逾期记录上报央行征信,从而只能将逾期的用户信息公示出来,久而久之便形成了行业内的网贷征信大数据。网贷大数据可以比较清楚地反映用户近期网贷申请的情况,网贷是否按时还款,身份信息是否存疑等等情况;查找:蓝冰数据,可以看到很大一部分的网贷机构的数据,从而绝大多数的网贷应该都是会上大数据的。

如果在黑名单上,那么网贷被拒绝的几率就非常大,并且需要根据报告了解您进入黑名单的原因;网贷申请记录和被机构查询记录越多,代表大数据越多,说明近期资金短缺,容易被网贷平台判定您没有偿还能力,而网贷被拒绝。