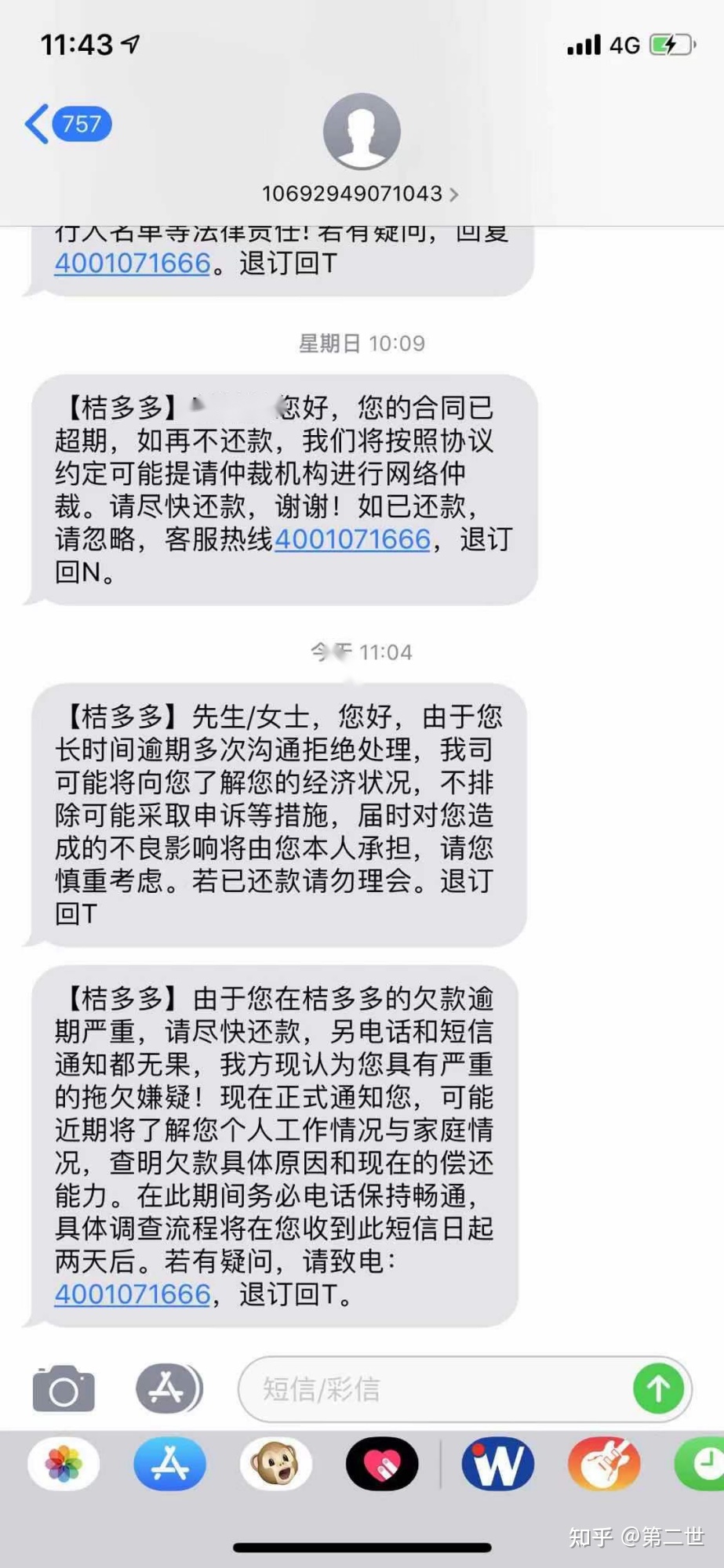

一、最近两天经常会收到催收的电话和短信,可我没有借过那个app的借款,想问一下这是不是诈骗啊。?怎么办呢?

应该不是诈骗

可能是你的朋友贷款的时候填了你的电话,这样,你朋友借款还不上的情况下,就会给你发短信,让你通知他。

有两种可能,

1、是钓鱼的短信,因为你的个人信息被泄露了 让你去下载APP,去借贷的。

2、有人盗用了你的信息成功贷了一笔钱出来。你最好联系一下这个公司的客服。

情节严重,可以起诉维权的。.

你确定没有借过款或者是没有将身份信息透露给别人被他人盗用身份办理借款 还有一种情况是 你现在用的手机号是前人用过还没有办理消号的 你所收到的信息都是前一个。

信用卡、网贷等负债逾期之后,和催收人员正面接触是不可避免的,催收人员往往都是经过专业训练的,他们有一套专门的话术可以让被催收的人感到压力,他们甚至还会通过一些违法手段进行暴力催收。记住:你欠钱,但不欠命!一定不要因为催收给你施加压力而走极端。

负债逾期之后,正常的、合理的催收是被允许的,而那些违法的、过分的催收行为你完全有权利屏蔽,不予理会。接到催收电话,直接向对方表明自己有还款意愿,只不过是经济能力暂时出现了问题,合法的本金以及利息一定会还,在表明自己的态度之后,对方如果还是不依不饶,甚至开始爆通讯录,那你完全可以把对方屏蔽掉。把手机开启防骚扰模式,只允许接手通讯录好友的电话和短息。

有很多人一开始可能只是办了一张信用卡,信用卡过多消费无力还款之后,又去办新的信用卡来还旧的信用卡,接着信用卡办不下来了又去申请网贷,用网贷的钱来还信用卡,债务的窟窿越来越大,到最后就连网贷都办不下来了,债务危机全面爆发。这一过程,就好比是沸水煮青蛙,很多人直到债务危机快要全面爆发的时候才猛然发现,原来自己欠了这么多了!这时候整理自己的负债就非常有必要了,我们可以制作一个excel表格,把所有的负债都列出来,把不同的负债都进行归类,例如我们可以把负债的类型分为银行负债、网贷负债、朋友直接的负债等。

整理负债的时候,我们要弄清楚几个问题:哪些负债是上征信的?哪些是不上征信的?每个负债的月供是多少?已经还了多少?还有多少需要还的?负债的真实年利率是多少?是否包含违规利息?等等。

弄明白以上问题之后,你对于自己的负债将会有一个比较全面的认识。还款的时候,我们就可以根据负债的类型,设置优先级,优先偿还银行的、上征信的负债,之后再还正规的网贷,而那些违规网贷、714高炮等直接拒绝还款并去报警处理。

二、网贷没有逾期为什么会有催收电话

首先催收电话正常接听,在接电话的时候明确告知催收人员,通话有录音,向对方表明自己拥有还款意愿,说明自己负债无力还款的原因,并不是他们口中说的恶意逾期,也不存在恶意逃避的行为,他们催收是可以的,但是不能太频繁、太过分了,因为自己还要正常生活工作,再告诉对方自己在哪些时间段内有时间接听电话,要求对方在这段时间内拨打。

做好了这一步之后,接下来就可以选择性地接听催收电话了,在工作时间可以直接屏蔽所有骚扰电话,在自己设定好的时间内,可以适当接听电话,如果对方还是不依不挠进行恶意催收和骚扰,那也可以直接屏蔽,要求对方通过法院起诉的方式来让自己还款。

但是最重要的还是要想办法尽快还款。信用卡网贷逾期大部分都会上征信,长时间逾期不还那么这个人基本上会拉入黑名单,对于自己以后的生活工作都是非常有影响的。前几年有一些人欠债不还,被定义为老赖,影响非常的重大,可能还会影响子女上学的问题。

不清楚自己征信情况的小伙伴只需要通过:木力数据。即可查询到自己的个人信用评分,找到这个微信小程序即可。最好还是不要轻易逾期,不仅仅是会收到催收的骚扰,还会对你个人征信产生影响,造成信用污点。还清欠款后还要五年时间才能够“洗白”,而要是一直不还款,信用污点会跟随你一辈子。

三、信用卡逾期,有的人每天被疯狂催收,但有的人却正常生活,他们是怎么做到的?

其实都是一样的,肯定催收的不行不行的,但是有的人根本不在乎,不理不睬。

四、信用卡催收的迷惑操作:为什么有人被催收,有人却没有催收?

")

整体而言,信用卡催收有明确的规章制度,比其他形式的催收正规理性一些。

但是却也因动不动就上门、征信不良记录、起诉等催收方式,被负债人反感。

催收催得轻了,负债人不还钱;催得重了,还容易触碰违规的“暴力催收”。

除了催收轻重的不同外,还有一些负债人明明已经逾期了两三年,但是却没人催收,有的负债人刚刚逾期,却催收不断,这种信用卡催收的迷惑操作,是怎么回事呢?

如果负债人存有“老赖”的心思,硬着脖子就是不还钱,并且使用各种“反催收”的方式,或者逃避的方式躲债,银行或者催收想要找到负债人,需要付出很大的时间、人力和物力成本。即便是找到了,负债人依然拒不接听催收,“水来土掩,兵来将挡”,不论是拒绝还款还是表面上敷衍,最终都是没有偿还欠款。

催收起来难度高,综合考量下来,自然就不会重点催收这类负债人。

催收的报酬是按照催回欠款的一定比例进行结算的,同样的催收频率,欠款金额越大的负债人,能够催回的欠款也许就越多,催收获得相应报酬也就越高。

除非说银行对负债情况有明确规定,比如每个委托案件都需要有明确回馈,又或者所有逾期时间超过三个月的案件都要被上门“外访”核实具体情况。

有的时候,停催就好像是“暴风雨来临前的死寂”,看似风平浪静,实则狂风暴雨即将来袭。

银行是否起诉,在哪个时间起诉,以民事或刑事的名义起诉等,都完全由银行自主来决定。

催收,换种角度来看,其实也是银行给予的宽限时间,和还款机会。

如果停止催收,也有可能意味着银行干脆不再与负债人对话,而是采取了“起诉”的方式,想要通过法律的渠道直接维护自身权益。

而一旦负债人被银行起诉,负债人败诉几乎是99%能肯定的,毕竟银行不打没把握的仗。

综上,每个负债人被催收的情况都是不尽相同的,并不是说停止了催收就一定是好事,也许背后隐藏很多其他的风险。不过对于信用卡债务来说,逃避和躲藏并不能从根本上解决问题,还是要勇敢正视问题,及早摆脱困境。

五、为什么会收到没有贷过款的催收短信? 没在宜信贷款,却收到催收短信

如果你接到催收短信的手机号是最近新办的,那就是某一任手机号持有人,在注销手机号三个月后,号码重新启用被你购买。这种空置号有一大特点,那就是空置号之前的持有人一切预留电话,只要他不主动抹去,重新启用的空置号就会一直处于绑定状态,这就是你为什么会接到莫名奇妙的催收短信的原因。你想要解除,那就需要通过给你发短信的地方的工作人员帮你解决。

当然,也不都是因为注销空置二次放号的问题,也有可能是你的身份和手机号被人冒用贷款的情况。由于某些贷款并不是那么严禁,备用手机号就随意填,他只要写的是你的手机号,在联系不到人的情况下,他们会选择备用的手机号码,你只需要通过联系给你发短信的工作人员核实就可以,如有需要,提交证据证明跟你无关就行。

个人建议,如果你通过以上办法核实为注销空置二次放号,还是频繁收到奇奇怪怪的短信,建议你去更换手机号码,因为你不可能接到一个短信就去解决一个,那样太麻烦了!

若是你核实不是因为注销空置二次放号,你可以只需要按照上述去证实解决与你无关,从他们那里解除关联就可以继续使用你的手机号。