一、信用卡逾期2021年新规

2021年信用卡逾期新规如下: 1.停止非法收集 首先,相关监管部门,对于信用卡逾期的情况,要求停止一切非法催收行为。如有违法行为,及时保留证据,向法院提起诉讼要求赔偿。 2、违约金代替滞纳金。 众所周知,信用卡的滞纳金很高。2021年将取消滞纳金。如果信用卡逾期,只需要支付一定的违约金。收费标准比还款金额未还部分低5%,杜绝了复利的情况。 3.量刑标准提高。 更重要的是,信用卡的量刑标准变高了。如果是恶意逾期,银行可以起诉,构成欺诈。量刑标准也从之前的1万提高到了5万。然后就是比如最低还款额低于10%,甚至更低。免息分期最长可达60个月,而之前的免息分期最低为20到50天。新规出台后,最多需要5年才能还清债务。具体情况是持卡人要和银行协商等等。

首先,相关监管部门,对于信用卡逾期的情况,要求停止一切非法催收行为。如有违法行为,及时保留证据,向法院提起诉讼要求赔偿。 2、违约金代替滞纳金。 众所周知,信用卡的滞纳金很高。2021年将取消滞纳金。如果信用卡逾期,只需要支付一定的违约金。收费标准比还款金额未还部分低5%,杜绝了复利的情况。 3.量刑标准提高。 更重要的是,信用卡的量刑标准变高了。如果是恶意逾期,银行可以起诉,构成欺诈。量刑标准也从之前的1万提高到了5万。然后就是比如最低还款额低于10%,甚至更低。免息分期最长可达60个月,而之前的免息分期最低为20到50天。新规出台后,最多需要5年才能还清债务。具体情况是持卡人要和银行协商等等。

二、2021年信用卡逾期新规,及处理方法

作者 | 蚨宁咨询

很多人在信用卡逾期之后,往往存在两个比较大的误区。

误区一: 逾期之后,不当一回事,置之不理,以为后面不再刷了就没事、简单讲就是不太了解利息违约金是怎么计算的。

误区二: “逾期之后,实在没钱了,但我每个月还几十或几百块进去,表明我是有还款意愿的,并不是恶意透支

根据调查,现在普遍的年轻人基本都持有3张以上的信用卡,而且名下的各种网贷也特别多,因为2020年发生的重大疫情的原因呢,全国人民都进入了信用卡高度逾期的时期,根据央行发布的数据显示, 截止到2020年年底信用卡逾期未偿还的总欠款额度已经达到了918亿万元,比上半年增加了23% ,但相较往年也是 历史 新高,这反应的正是持卡人还款越来越难!

2021年信用卡逾期出了新规,不论是信用卡还是借钱不还的,都会有相关的新规惩处这些老赖们,一起去看看2021年对于欠债不还的规定有哪些?

关于信用卡逾期还款规定:

根据商业银行信用卡监督管理办法第七十条规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力,且持卡人仍有还款意愿, 持卡人可与发卡银行协商停息分期还款协议,个性化分期还款最长期限不得超过5年。

1.违约金取代滞纳金

收费标准是按低于最低还款额未还部分的5%收取,违约金的好处是杜绝了利滚利的情况出现。

2.信用卡的量刑标准提高了

信用卡逾期可能会背负刑事责任,如果持卡人恶意逾期的话,有可能构成信用卡诈骗罪被起诉,而信用卡的量刑标准将从1万元提高到5万元(单卡本金,不包含罚息)

3.最低还款额低于10%

信用卡逾期的还款金额不一定是10%了,新规后,最低还款将可能低于10%,甚至更低,具体要看银行政策。

4.免息分期最长可达60个月

新规之前免息分期最低是20-50天,新规后,免息分期最高可达5年也就是60个月来偿还债务,需要持卡人和银行协商达成协议。

5.信用卡取现计入最低还款

新规定当月取现金额会进入当月账单中,最低还款额必须要一次性还清,不然会计入逾期。

信用卡逾期个性化停息分期,5大扶持政策:

第一:停止催收!

第二:停止利息和违约金上涨!

第三:停止起诉的风险!

第四:减免已经产生的利息和违约金等费用(不同银行政策不同)!

第五:协商个性化停息分期还款,最高可分5年60个月!

最后,负债后一定要调整好心态,切勿破罐子破摔!在法律允许的前提下,想尽一切办法挣钱,相信自己有本事欠这么多就有本事还清。逾期的卡友们,上岸是迟早的事,加油!

作者 | 蚨宁咨询

免责声明

上述内容出于传递更多信息之目的,文章内容属作者个人观点,不代表该机构及授权机构观点,信息力求但不保证数据的完全准确,如有错漏以该信息所属官方披露平台为准。 内容不构成投资建议,投资者应独立决策并自行承担风险。文章版权归原作者所有,请联系原作者申请授权。如您发现内容存在版权问题,请提交相关链接至邮箱:[email protected]我们将及时予以处理。

三、2021年信用卡逾期新政策?

2021年信用卡逾期新规如下: 1.停止非法收集。 首先,相关监管部门,对于信用卡逾期的情况,要求停止一切非法催收行为。如有违法行为,及时保留证据,向法院提起诉讼要求赔偿。 2、违约金代替滞纳金。 众所周知,信用卡的滞纳金很高。2021年将取消滞纳金。如果信用卡逾期,只需要支付一定的违约金。收费标准比还款金额未还部分低5%,杜绝了复利的情况。 3.量刑标准提高。 更重要的是,信用卡的量刑标准变高了。如果是恶意逾期,银行可以起诉,构成欺诈。量刑标准也从之前的1万提高到了5万。然后就是比如最低还款额低于10%,甚至更低。免息分期最长可达60个月,而之前的免息分期最低为20到50天。新规出台后,最多需要5年才能还清债务。具体情况是持卡人要和银行协商等等。

四、信用卡逾期2021新规

2021年信用卡逾期的规定有:

(1)免息期的变动。免息期的时间以往是最短25天,最长60天,新规后银行可以根据自身政策变动以及持卡人情况制定灵活的免息期,相应的用户的还款情况、是否逾期,也可能会因此受到影响。

(2)罚息的变动。持卡人用户以往在逾期以后,银行是会收取滞纳金的。但是新规以后银行对于逾期用户不再收取滞纳金,而是收取违约金,其中收取的违约金,是不再另外计算利息了的。

(3)最低还款的变动。用户如果在信用卡还款的时候出现困难,那么可以选择最低还款方式来减轻压力,而最低还款额度一般设定为账单金额的10%,但现在最低还款金额是多少,主要由持卡行根据用户的情况进行灵活设定的。

(4)超限透支利率变动。以往一般是按照0.05%每天来收取透支所产生的利息,但是现在并不是固定的,而是给出了一个区间范围在0.035%-0.05%之间。

法律依据

《中华人民共和国民法典》第一百八十九条 【分期履行债务的诉讼时效】当事人约定同一债务分期履行的,诉讼时效期间自最后一期履行期限届满之日起计算。

五、2021年信用卡逾期新法规

2021年信用卡逾期新法规:银行可以对用户进行催收,但是不得进行暴力催收;信用卡逾期收取违约金而不再收取滞纳金;不涉及恶意透支,用户只要还清逾期的欠款即可,逾期本金达到5万并且以非法占有为目的,而且逾期超过了3个月,银行可以用信用卡诈骗罪起诉用户;信用卡逾期记录在还清之后,5年后逾期记录会消除。

一、信用卡

信用卡又叫贷记卡,是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。其形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容,背面有磁条、签名条的卡片。持有信用卡的消费者可以到特约商业服务部门购物或消费,再由银行同商户和持卡人进行结算,持卡人可以在规定额度内透支。

我国有关法律(《全国人民代表大会常务委员会关于有关信用卡规定的解释》)规定的信用卡,是指由商业银行或者其他金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡。2017年12月1日,《公共服务领域英文译写规范》正式实施,规定信用卡标准英文名为Credit Card。

二、信用卡预期后果

1、产生违约金,一般是最低还款额,未还部分的5%。

2、高额利息,而且是利滚利,欠款多的情况下利息是很吓人的。

3、逾期会让信用记录产生污点,导致今后2年内买房、贷款等金融需求不能办理。

4、逾期超过3个月没还,且金额超过1万,银行多次催款未果,到时候需要承担的不仅是还钱,还可能承担刑事责任。

没有经济收入的人群,例如学生,不要轻易办理信用卡,即使不使用信用卡,也要承担年费等项目。持有信用卡的人放弃使用信用卡,及时办理退卡手续,否则信用卡的各项费用及其以后产生的利息、滞纳金等,导致个人经济损失和信用降低,影响房贷、车贷等。

六、关于信用卡逾期新规定2021:每个持卡人都必须清楚

信用卡逾期的后果大家应该都比较清楚,比如会被催收、还要罚款、影响征信,甚至还款方式不对永远都无法上岸,而关于信用卡逾期新规定2021出来后,影响较之前是有所不同了,要想早日还清欠款恢复无债一身轻,持卡人一定要仔细看看。

关于信用卡逾期新规定2021

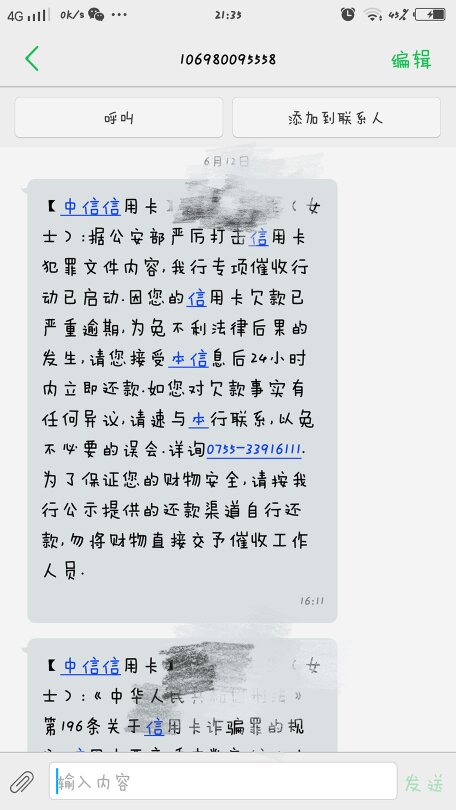

1、关于逾期催收:信用卡逾期是属于违约行为,被银行催收是必不可免的,但是要适度,像要是爆通讯录、威胁恐吓、冒充公检法等这些就属于违法催收了。虽说逾期是要承担相关责任,但并不表示催收就 可以为所欲为,碰到暴力催收的及时收集证据报案,走法律途径维护自身权益。

2、关于逾期罚款:2021年信用卡逾期新规用违约金取代之前的滞纳金,并且是按月一次性支付,不计复利,不同银行都有设定上下限区间,具体问银行;此外逾期产生的罚息还是按万分之五日息计收,从消费入账当然全额计息,按月计复利,啥时候还清啥时候停收。

3、关于还款方式:信用卡逾期时间不同,还款入账方式不同,像逾期90天以内的,还款金额是先抵扣利息再抵本金;90天及以上还款先抵扣本金再扣利息。建议有钱还是一次性还清,不要尝试部分还款,否则很难算出到底是还的本金还是利息。要是因为不可抗力导致暂时无力还款的,根据民法典规定,可和银行协商还款,一般要提供贫困证明、收入证明等资料。

4、关于逾期责任:信用卡不涉及到恶意透支,一旦责任只需要还清欠款即可。可要是逾期本金达到5万,且以非法占有为目的,逾期超过3个月,经过银行2次有效催收不还的,被银行以信用卡诈骗罪起诉的,就算还清欠款也有可能会追究刑事责任。

5、关于逾期征信:信用卡逾期会影响征信,根据逾期程度不同在征信的显示也不相同,如果是普通逾期不超过180天,一般只会记为逾期,从还清之日算起5年后会消除不良记录;要是逾期超过180天可能会按呆账处理,征信显示呆账,还清后要及时联系银行修改征信,把呆账修改成逾期,否则就算还清5年了仍可能有不良记录。

以上即是“关于信用卡逾期新规定2021”的相关介绍,希望对大家有所帮助。