一、商业承兑汇票逾期未兑付如何处理

商业承兑汇票逾期未兑付的话,那该汇票的持有人就行使追索权追讨该笔款项,如果追索失败的话可以去法院起诉。

1、行使追索权之前,持票人应确保自己尽到提示付款的义务。

2、当发生商业承兑汇票拒付情况时,持票人应取得相应的拒付证明。

3、持票人取得上述拒付证明后,应及时向其前手或汇票的所有债务人发出书面通知。

拓展资料:

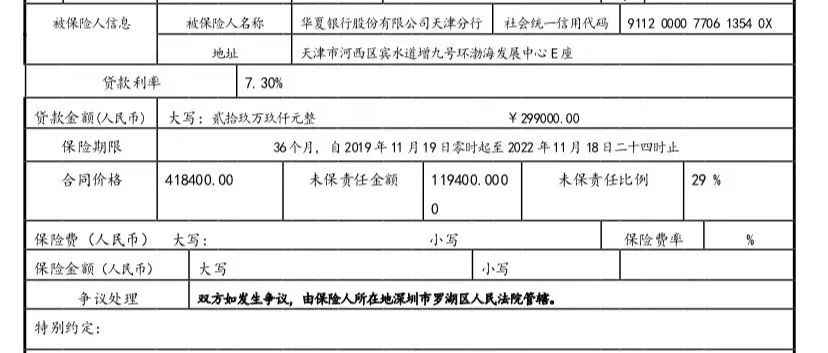

商业承兑汇票是由银行以外的付款人承兑。商业承兑汇票按交易双方约定,由销货企业或购货企业签发,但由购货企业承兑。商业承兑汇票的付款人收到开户银行的付款通知,应当在当日通知银行付款。

商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业承兑汇票是由银行以外的付款人承兑。商业承兑汇票按交易双方约定,由销货企业或购货企业签发,但由购货企业承兑。

定义:

国际结算(International Settlements)

商业承兑汇票保贴是指对符合银行条件的企业,以书函的形式承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信行为。根据定义可以看出,商业承兑汇票保贴是我行对企业发放的授信额度,可在额度内循环使用。申请保贴额度的企业既可以是票据的承兑人,也可以是票据的持票人或贴现申请人。

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。

如果银行在商业承兑汇票后加具保贴函,持票人得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。因此,附加保贴函后的商业承兑汇票的被接受性大大提高,基本功能上可视同于银行承兑汇票,可作为企业用于支付的资金融通的重要信用工具。

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。商业承兑汇票由银行以外的付款人承兑的票据。

二、银行电子承兑逾期未兑付怎么办

及时取得拒付证明 商业承兑汇票到期不能收回款项时,权利人想方设法取得付款义务人拒绝付款的证明材料,可以是义务人出具的书面拒付证明、托收行出具的义务人账户余额不足的书面材料,义务人工作人员拒绝支付的影像资料、邮件、聊天记录等也要及时收集、保存,多多益善。

拓展资料:

电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其唯一性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上进行,可大大提升票据流转效率,降低人力及财务成本,有效提升金融和商务效率。

商业汇票是远期票据,兼具支付和融资功能。商业汇票作为我国大宗商品贸易的主要支付手段,具有金额不限、期限长(最长6个月)、融资简捷、有银行或大型企业作为付款保证等特点,在国内得到了广泛应用。

但在日常交易中,由于传统商业汇票是纸质的,存在保存携带安全性较差、背书转让要求严格、流转交易不便等情况,在一定程度上妨碍了商业汇票的进一步推广,不利于全国统一票据市场的形成。此外,纸质商业汇票还存在克隆、变造等风险。

为了解决票据业务和票据市场存在的问题,中国人民银行经过充分的论证,结合招商银行、民生银行、工商银行在电子票据业务的经验,决定建设电子票据业务系统,以从根本上解决市场相对交易效率差,信息不对称的特点。2009年10月28日,我国电子商业汇票系统(Electronic Commercial Draft System,简称ECDS)正式上线,从而开创了中国电子商业汇票的新时代。

所谓电子商业汇票(Electronic Commercial Draft)则是由出票人以数据电文形式制作的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,与纸质商业汇票相比具有以数据电文形式签发、流转,并以电子签名取代实体签章的突出特点,其对于杜绝伪造、变造票据案件,降低企业结算成本、提升结算效率、控制融资风险具有十分重要的作用。

电子商业汇票具有安全性大大提升,期限延长,传递及保管成本大大降低,票据的支付结算效率大大提高,同时,资金融通的操作成本也将大幅降低等优势。

三、电子承兑过期如何处理

1,承兑人账户余额在该日电子商业汇票系统营业截止时足够支付票款的,则视同承兑人同意付款,接入行、接入财务公司应扣划承兑人账户资金支付票款,并在下一日(遇法定休假日、大额支付系统非营业日、电子商业汇票系统非营业日顺延)电子商业汇票系统营业开始时代承兑人做出付款应答并代理签章。

")

2.承兑人账户余额在该日电子商业汇票系统营业截止时不足以支付票款的,则视同承兑人拒绝付款,接入行、接入财务公司应在下一日(遇法定休假日、大额支付系统非营业日、电子商业汇票系统非营业日顺延)电子商业汇票系统营业开始时代承兑人做出拒付应答并代理签章。

扩展资料:

电子承兑汇票是电子商业汇票的子分类。

电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其唯一性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上进行,可大大提升票据流转效率,降低人力及财务成本,有效提升金融和商务效率。

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。 电子银行承兑汇票通过采用电子签名和可靠的安全认证机制,能够保证其唯一性、完整性和安全性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上进行,可大大提升票据流转效率,降低人力及财务成本,有效提升金融和商务效率。

电子银行承兑汇票最长票期从6个月延长至1年,最大票额从1亿元放大至10亿元,流动性好、短期融资能力强,非常有助于集团系统企业降低财务费用。

电子商业汇票系统的成功上线,是金融创新的又一重大举措。

办理指南

1、申请办理电子银行承兑汇票客户在承兑行开立结算账户

2、电子银行承兑汇票承兑行与用户双方签订《电子商业汇票业务服务协议》

3、客户填写《电子商业汇票业务申请表》,申请开办电子票据业务

4、电子银行承兑汇票承兑行为客户开通业务功能,并制作数字证书

5、电子银行承兑汇票承兑行与用户双方根据业务种类签定相应协议

6、客户具体办理电子银行承兑汇票业务

四、电子汇票逾期怎么处理

电子承兑逾期的处理方法:电子汇票逾期后,首先判断逾期的时间长短。票据到期后十日内发起的付款为正常的提示付款。如果票据到期已超过10日,则只能发起逾期提示付款指令。在逾期日期不超过两年的情况下,持票人一般都可以获得付款。当持票人向承兑行发起逾期提示付款指令时,需要给出合理的书面说明,承兑行在审核之后,会给予兑付。如果承兑行拒绝付款,持票人可行使追索权。被拒绝付款后的六个月内,票据仍是有效的。

拓展资料:

电子商业汇票,也就是电子票据,它是由出票人以数据电文形式制作,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据,是一种重要的新型融资工具。

随着银行供应链金融业务的拓展,电子商业票据已经成为了一种市场迫切需求的,重要的新型融资工具。电子商业汇票,也就是电子票据。它是由出票人以数据电文形式制作,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

通常情况下,电子商业汇票又分为电子银行承兑汇票和电子商业承兑汇票,与纸质商业汇票相比,电子商业汇票的突出特点在于,它具有以数据电文形式签发、流转,并以电子签名取代实体签章。

电子汇票功能主要体现为提供与电子商业汇票货币给付、资金清算行为相关服务并提供纸质商业汇票登记、查询和商业汇票(含纸质、电子商业汇票)公开报价服务的综合性业务。

身份认证管理功能:电子商业汇票系统应具备识别接入点银行身份的功能,以确保银行业金融机构(以下简称商业银行)行内系统与电子商业汇票系统之间各类业务活动的不可否认性、数据完整性及传输保密性,以接入点银行准入、退出管理规则为依据,以接入点数字证书的新增、变更、废止为手段,包括依据规定受理接入点银行申请,进行接入点信息维护等具体事项。

数据信息交换功能:通过电子商业汇票系统与商业银行行内系统及其它相关系统的连接,以电子商业汇票系统作为数据信息接收验证、登记存储、发送或转发“中介”,实现电子商业汇票业务、纸质商业汇票登记查询业务和商业汇票公开报价业务的数据信息在不同商业银行之间的“互联互通”,实现电子商业汇票资金清算数据在本系统与支付系统之间传递。

登记存储功能:电子商业汇票系统能对每一笔电子商业汇票的票据行为、融资行为、结算行为和纸质商业汇票票面内容及流转过程等信息进行登记,并在数据库中存储。