一、征信出了问题怎么办?

首先我们要知道,征信的问题出在哪儿 一般来说,征信问题有四种类型:黑,白,多,乱。

一般来说,征信问题有四种类型:黑,白,多,乱。

黑:是指个人征信报告有污点,且性质极为恶劣的情况。

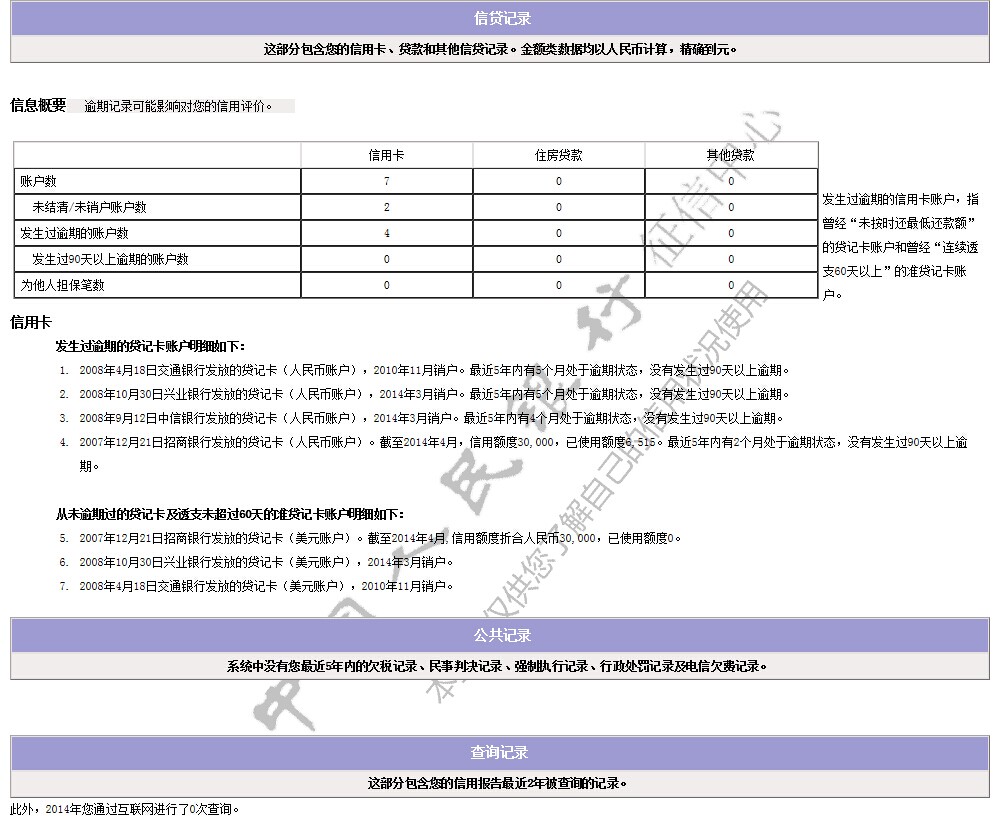

1、 逾期。一般会按照“连三累六”来进行判定,也就是说,两年内连续三次逾期或者累计六次逾期,这样的征信就可以被视为征信黑。

2、 不良记录过多。不良记录包括:民事判决记录、闯红灯、地铁逃票、动车抽烟、水费的缴纳、电信业务、旅游景点不文明行为、职业资格与行政处罚等。

3、 被列为“失信被执行人”。征信上有法院强制执行记录,被列入失信被执行人员名单,也就是俗称的“老赖”,有钱也不还。

白:是指从来没有与银行或者金融机构发生过信贷关系,在个人征信报告中信贷记录为空白状态。

倒不是说对没贷过款的用户有什么意见,而是没有信贷记录,银行或金融机构就不能通过用户个人信用报告来评估其还款能力与还款意愿,无法评估放款风险,也就无法决定是否通过贷款审批以及贷款额度的核定。因此这部分用户会被列入征信白名单。

多:是指用户贷款笔数或信用卡数量很多。

即使贷款及信用卡不存在逾期行为,但银行或金融机构会认为借款人的负债过高,甚至有可能存在以贷养贷、以卡养卡的风险。

乱:是指征信查询次数多,记录乱。

例如近期频繁办理信用卡,有多次网贷平台记录却都没有下款。很多上征信的贷款平台,借款人只要点击查询一下,这个记录就会显示在借款人的个人信用报告上面,与最终是否下款无关。不管是本人查询还是机构查询,查询后如果成功下款还好,没有成功下款则会默认为被拒。而当这种没有下款的查询记录累积多了以后,贷款平台便会认为其近期急用钱,又屡屡失败,说明哪一方面出了问题,因此也很难批准贷款申请。

你属于哪种类型呢?根据问题所在,我们来“对症下药”。

一、征信黑洗白攻略

1、及时还清欠款和利息

贷款机构向人行上传逾期记录,会有一定周期,通常一个月上传一次。银行贷款也通常会给1-3天的宽限期。在逾期记录没被报送人行之前,主动还款、缴纳逾期费用、找贷款机构说明缘由,都有机会消除逾期记录,防止被上传到个人征信。

2、开具“非恶意逾期证明”

这种措施一般适用于银行类的贷款,包括银行贷款和信用卡,此时,您的不良信息已经被银行上报上去了。所以,如果和银行沟通好了,那么当您在其他平台贷款时,这个证明就能体现出明显价值。

3、保证以后信用记录良好

如果前面的措施都没用,那么逾期欠款还清后,只能保持以后不要再出现逾期。

正常来说,征信报告上面的不良记录会在5年内消除,前提是借款人的欠款全部还清,并且在没有产生新的不良记录,那么5年后,将拥有一份崭新的个人信用报告。而且除房贷以外,大部分贷款只参考两年内的信用记录。

注意:如果是信用卡出现逾期还款的坏账记录,不要立即销卡,否则不良记录没有修复机会。要继续保持良好的消费习惯,修复好信用记录之后再进行销户处理。

4、如果是信息被冒用或者贷款机构的过失导致了逾期,可以去当地的中国人民银行征信中心提交“异议申请”,一般15个工作日就能消除这种不良逾期记录。

一旦成为征信黑,正常的生活会受到限制,家人会被连累,事业也会受到影响。

所以大家平时一定要牢牢记住每笔信贷和每张信用卡的到期还款日,每月准时足额偿还信用卡、房贷、车贷等贷款;在偿还能力范围之内适度透支,不要花的比赚的还多;联系方式等个人信息变化后,及时与银行联系并更新,确保在紧急情况下银行可以在第一时间联系到你。

二、征信白解决攻略

多提供一些证明工作收入、个人财力的资料,如住房、车、存款、股票、债券或者大额保单等相关资产。这些能够在一定程度上证明贷款者个人的经济实力和还贷潜力,这也是审批贷款的一个重要参考数据,因此提供相关资产证明有助于征信白户通过贷款申请。

三、征信多处理攻略

个人申请贷款,负债的月还款额累计最好不要超过月工资的一半。负债包括之前的房贷或者车贷,也包括信用卡、网贷等的债务。

建议信用卡最多不要超过5张,每张卡使用额度不超过8成,以小额多笔消费为宜。

四、征信花洗清攻略

1、利用信用卡来养征信,每月按时还款,养成良好的信用记录。

2、网上贷款和信用卡不要频繁申请,否则申请一次记录一次。

3、申请不同银行信用卡要分先后,因为不同银行对信用卡客户要求不一样,可以根据自己的具体需求来申请信用卡,而不是见一个办卡员就申请一次。

4、贷款前问清楚银行的贷款要求,自己的条件是否符合,不要抱着试一试的态度。

5、在查询征信次数上,最好能做到一个月最多查询三次,一年最多查询十次。

最后提醒大家:明确了这些导致征信出问题的原因,我们平时就要多加注意,不去触碰危险边缘,养好自己的个人信用,就会为自己省去不少麻烦。

二、如何处理征信不良记录

一、靠时间消除

逾期之后银行会将逾期情况上传到人行征信系统,产生信用污点。上了个人征信报告的逾期情况,自记录之日起,还清欠款后,维持良好的征信记录,5年之后可清除。

二、逾期初期向银行说明

很多逾期并非刻意为之,而是忘记了还款日。这时候,要第一时间联系银行、贷款平台,说明自己并非有意逾期,并及时还清借款。

三、被逾期向银行申请异议

并非所有的逾期都是自己造成的,有时候可能是个人信息被冒名顶替,或是银行的失误导致。如果发现征信报告有误,要及时去当地的中国人民银行征信中心提交异议申请,并提交相关材料。

四、及时清除呆账

“呆账”是非常恐怖的一个词!所以一定要把自己的呆账清除,在还清之后,呆账将记为严重逾期,保持良好的征信记录,5年之后消除。

三、征信报告有问题怎么解决

“表现好”还是可以“补救”的,在还清欠款,信用卡不良记录在册的情况下,只要你坚持准时全额还款两年,那么你的不良信用记录就会随时间推移而消除掉,同时你的个人信用也会回归到正常的状态。如果是因为非个人原因而出现了不良信用记录,可以要求银行为自己开具非恶意欠款的证明即可。

如果你的征信出现了以下情况,银行将拒绝提供住房贷款。

1、分期还款拖欠贷款本金或利息连续3期(含)或累计6期(含)以上的;

2、到期一次还款拖欠贷款本金或利息时间在90天(含)以上的;

3、客户在人民银行个人征信系统或在建行及同业账户(包括住房贷款、汽车消费贷款、个人消费贷款、信用卡等)目前状态逾期,或最近12个月内出现过一次逾期90天以上不良记录。

4、个人消费贷款最近24个月内当前逾期期数≥6;个人住房贷款最近24个月内当前逾期期数≥12。

5、规定:要求借款人必须“贷款信用记录良好,无到期未还的贷款本息”,方可对其发放贷款。

6、贷记卡的信用记录在近3个月内有2期超过免息期一个月透支或1期超过免息期二个月透支或准贷记卡超过免息期三个月透支则拒批。