一、逾期未退包装物押金收入如何征税

1、纳税人为销售货物而出租或出借包装物收取的押金,单独记账核算,且在规定的期限内(一般以一年为限)收回出租或出借包装物,押金退还时,可不并入销售额,不征收增值税

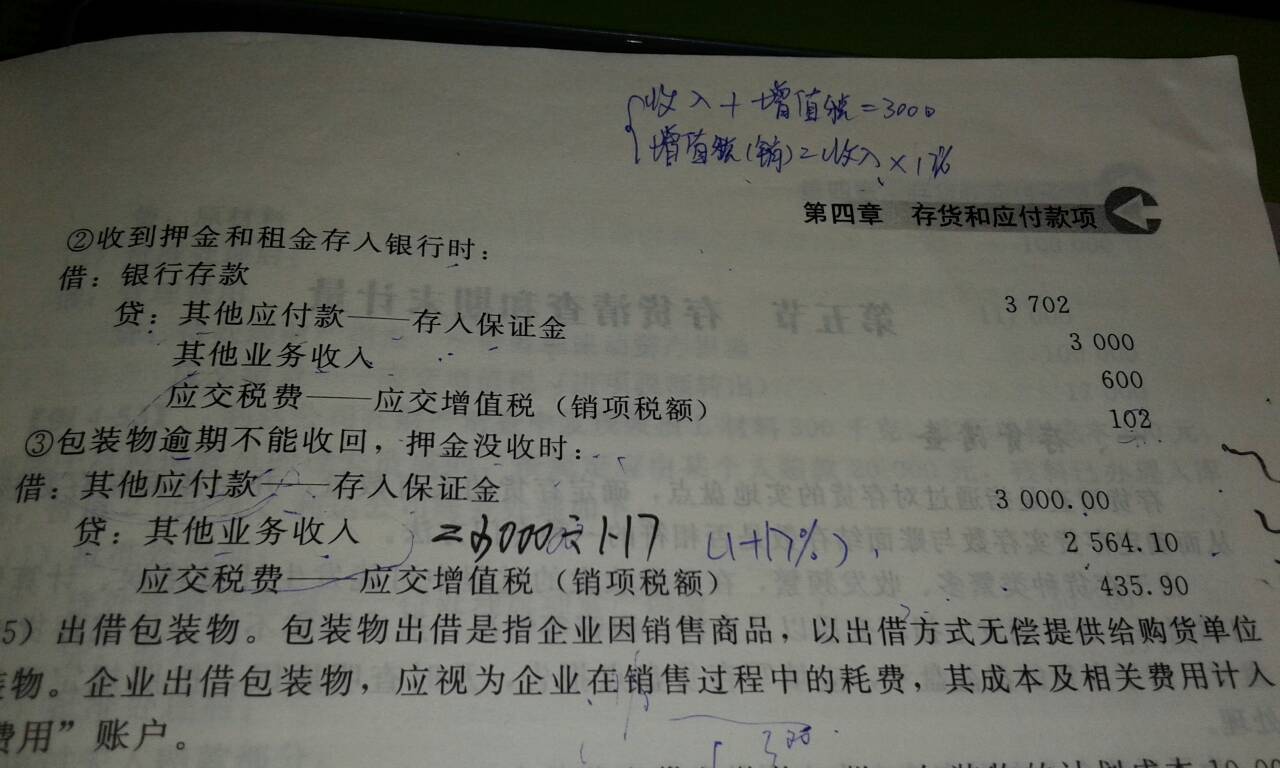

2、纳税人收取的包装物押金逾期仍未退还的,或销售酒类产品(啤酒、黄酒除外)出租或出借包装物收取的押金,应按规定征收增值税。

3、对于包装物已作价随同产品出售,但为了促使购货人将包装物退回而加收的押金,凡纳税人在规定的期限内不予退还的,均应并入应税产品的销售额,按照应税产品的适用税率征收增值税。

二、包装物押金增值税和消费税的处理

包装物押金增值税,在销售货物时随同货款一并计算增值税款。对于一般货物包装物押金收取时不征税,应在逾期或超过一年以上仍不退还时计征增值税,如果是应税消费品的货物还应计征消费税。对于除啤酒、黄酒之外的酒类,包装物押金在收取的当时就要计征增值税和消费税,逾期时不再征增值税及消费税,退还押金时也不再退还已经交过的增值税及消费税,没收后将余额转为其他业务收入。

《中华人民共和国增值税暂行条例》

第十条

下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(四)国务院规定的其他项目。

三、包装物押金增值税处理

包装物押金增值税,在销售货物时随同货款一并计算增值税款。对于一般货物包装物押金收取时不征税,应在逾期或超过一年以上仍不退还时计征增值税,如果是应税消费品的货物还应计征消费税。对于除啤酒、黄酒之外的酒类,包装物押金在收取的当时就要计征增值税和消费税,逾期时不再征增值税及消费税,退还押金时也不再退还已经交过的增值税及消费税,没收后将余额转为其他业务收入。

《中华人民共和国增值税暂行条例》

第十条

下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

(四)国务院规定的其他项目。