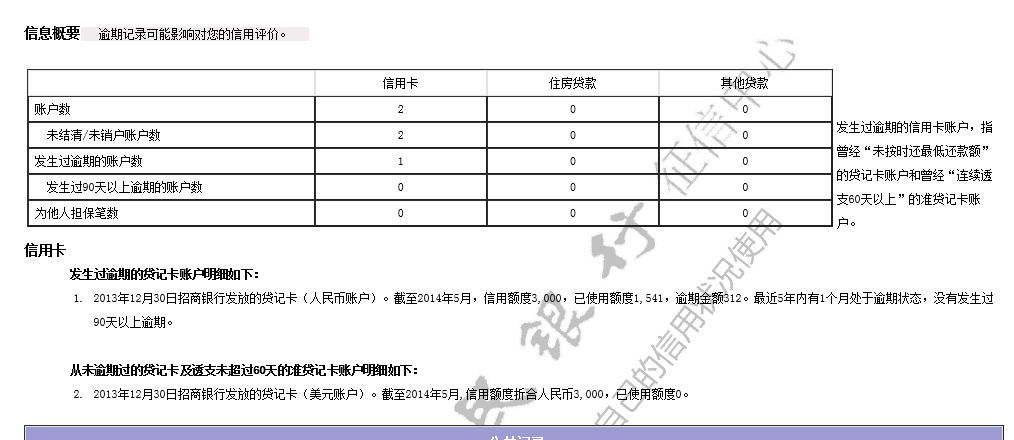

一、未结清未销户账户数是什么意思

用户在打印个人征信报告时,报告中会出现未结清未销户账户数栏目,其中未结清数是指用户未还清的信用卡数量;未销户账户数是指用户名下信用卡的数量,包括激活后正在使用的信用卡和未激活但是也没有注销的信用卡

用户在使信用卡透支消费、按揭贷款没有及时按期还款,会影响用户的征信,导致用户在最近几年内,不能通过银行办理贷款服务,面对这种情况,用户可以把需要还款的信号卡绑定其工资卡,开启自动还款功能。

同时,睡眠信用卡,激活后不使用也会产生年费,若不缴纳就会产生负面的信用记录,因此,用户面对不常用的信用卡,可以选择进行人工电话销户,或者去银行的网点进行销户操作。

信用卡逾期还款后果:

后果一:

承担高额罚息信用卡违约后,通常涉及到的罚息费用为循环利息费用和滞纳金。循环信用实质是一种按日计息的小额、无担保贷款,如果在最后还款日未全额还款,在下期对账单上,则会产生循环信用利息,且需要从消费入账日起计算利息。

除了工行一家实行余额罚息外,其他12家银行仍实行全额罚息。全额罚息是指即使客户偿还了部分款项,但在计算罚息时不扣除偿还部分,利息费用通常按日息万分之五计算。此外有的银行规定,记账日起15日内按日息万分之五计算,超过15日按日息万分之十计算,超过30日或透支金额超过规定限额的,按日息万分之十五计算,拖欠时间越久,罚息越高。

后果二:

造成法律纠纷信用卡暴力催收成为热门话题,不少银行信用卡中心将信用卡还款催收外包给一些所谓的“讨债公司”,这些公司良莠不齐,催债手段比较粗暴,给客户带来很大困扰。

不止如此,违约客户还可能面临法律上的纠纷。按照《刑法》规定,对恶意透支信用卡5000元以上,银行经三个月催收未还,情节严重者,还可能因诈骗罪被追究刑事责任。对于违约客户来说,进入司法程序后,不仅给自己名声带来影响,还会损失更多的成本,除了要缴清欠款外,还要承担诉讼费用,可谓雪上加霜。

后果三:

在全国征信系统中留下“信用污点”2006年央行组建了全国统一的企业和个人信用信息基础数据库,只要是在银行办过卡、贷过款,都会自动在该系统中生成一份属于自己的“信用报告”,这个报告中的“污点”不容忽视,它会影响到申请各类贷款、上保险、求职、海外留学等,不良记录在国外一般保留7年。在2012年11月,央行新版个人信用报告已经上线,2009年10月以前的信用卡、贷款逾期均不再展示,且此后逾期记录留存的时间为5年。此举意味着市民的逾期负面记录不再伴随终身,若能持续5年按时足额还款,可还回信用清白。

二、信用卡未结清未销户是什么意思

用户在打印个人征信报告时,报告中会出现未结清未销户账户数栏目,其中未结清数是指用户未还清的信用卡数量。

未销户账户数是指用户名下信用卡的数量,包括激活后正在使用的信用卡和未激活但是也没有注销的信用卡。

拓展资料:

用户在使信用卡透支消费、按揭贷款没有及时按期还款,会影响用户的征信,导致用户在最近几年内,不能通过银行办理贷款服务,面对这种情况,用户可以把需要还款的信号卡绑定其工资卡,开启自动还款功能。

同时,睡眠信用卡,激活后不使用也会产生年费,若不缴纳就会产生负面的信用记录,因此,用户面对不常用的信用卡,可以选择进行人工电话销户,或者去银行的网点进行销户操作。

信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限在日利率万分之五的基础上下浮30%。信用卡透支的计结息方式,以及对信用卡溢缴款是否计付利息及其利率标准,由发卡机构自主确定。

信用卡一旦数量太多就容易发生搞错这张卡的还款日期、不记得那张卡的信用额度等问题,难以管理,容易造成逾期还款,留下不良记录。而且,多卡刷卡积分,积分过于分散也不利于兑换礼品。因此建议只要1~2张信用卡就足够了。

大多数持卡人不在乎单据,也不会保留,大多随手丢弃,这是十分不好的习惯。实际上,保留刷卡凭证不仅便于每月总结消费记进而分析并优化消费习惯,有助于提高刷卡消费的合理性和透明度,做到明明白白刷卡。并且很多人的信用卡不设置密码,随意丢弃刷卡凭证可能导致信用卡被盗。

信用卡具有透支和提现两种功能,但提现需要一定比例的手续费,并且即使把自己的钱存入其中也要收费。所以用信用卡提现和把它当存折都是不划算的。

每张信用卡都有额度,在这个最高限内刷卡,你是安全的。那么,在这个可控的范围内,请尽可能多刷卡。因为信用卡相当于你买东西时,有银行给你先付款,那何乐而不为,到还款日准时还给银行就可以。一方面更便捷消费,一方面还能累积信用,银行也能从你的刷卡额中向商家收取手续费,可谓双赢。

三、个人征信报告中 未结清/未销户账户数啥意思

也就是说你有张信用卡里的钱没有还清,你需要找到那家银行,并且把欠的钱结清,才能完成销户。当然,你这种情况肯定已经有不良征信记录了,建议是把欠款还清。

个人征信报告里记录了个人的信用信息,主要包括个人基本信息,信贷信息(是否有银行贷款、是否有逾期、信用卡透支记录等)、非银行信息(水、电、燃气等公用事业费用的缴费信息、欠税情况、民事判决等)。

这些信息将影响到个人在金融机构的借贷行为。比如办理个人房贷时,银行都需要看征信报告,如果信用状况好的可能得到优惠,而有过逾期记录的可能就要提价,甚至是无法获得贷款。可以说,个人征信报告是个人的经济身份证。