一、信用卡逾期还款,对房贷的影响?

信用卡逾期还款会对房贷有影响,具体如下:

1、只有一两次信用卡逾期。

其实,对于这种情况,一般来说银行是不会拒贷的,但是可能会提高房贷利率,此时,购房者可多询问几家银行,选择一家利率最低的就可以了。

2、两年内连续3次或累计有6次信用卡逾期。

对于这种情况算是严重逾期情况。一般来说,银行在审批房贷时,银行会参考借款人近两年的信用卡逾期行为,在通常情况下,如果夫妻一方两年内连续3次出现逾期,或累计6次逾期,申请贷款就会被拒。

3、信用卡逾期会导致自己的大数据变差,成为网贷黑名单。

网贷黑名单对个人的影响就是在申请新的贷款,很难再批下来了。现在虽然网贷很方便,但一定要理性消费,注意按时还款,维护好自己信用记录。长期申请网贷一定要注意自己的网贷大数据,防止因为盲目的申请而成了网贷黑名单。

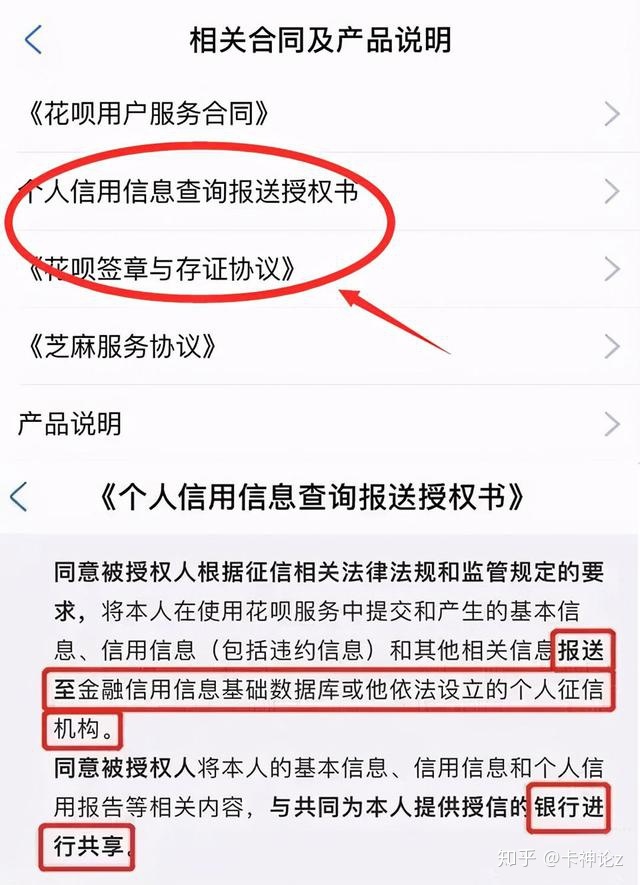

只需要搜索:四喜数据。点击查询,输入信息即可查询到自己的百行征信数据,该数据源自全国的网贷平台和银联,用户可以查询自身的大数据与信用情况,可以获取各类指标数据,查询到自己的个人信用情况,黑名单情况,网贷申请记录,申请平台类型,网贷授信额度预估等数据信息等。

总之,信用卡逾期还款,对房贷的影响还是蛮大的,不是会提高房贷利率,就是拒贷。相比央行的个人征信报告,网贷大数据的范围更加广泛,出具的机构也更加多元,属于个人信用记录的一部分,是传统个人征信报告的有益补充。

二、买房贷款征信有逾期怎么办?

个人征信如果因为有逾期记录,导致办理贷款买房受到影响,可以通过以下方法解决:

1、如果曾经有过信用卡逾期,只要持卡人不是恶意逾期,并且已经还清了欠款,可以向银行申请开具非恶意欠款的证明。然后将证明提交给银行申请贷款。

2、在条件允许的情况下,借款人也可以提供相应的资产证明或有担保能力和资格的第三方担保,来向银行申请买房贷款。

扩展资料:

个人征信有逾期怎么办?

")

1、房贷逾期一天与逾期一次的区别,在于逾期的天数,一般情况下只要把逾期时间控制在银行宽限期内,就不会对征信有什么影响;相反如果超出了宽限期,即使仅仅逾期一次,也会上征信系统,留下征信不良记录。

2、银行以及一些金融机构都有容时容差服务。一些金融机构对还款有1到3天宽限期,逾期一天,借款人及时把钱还上并说明原因,不会进入征信系统,超过三次以上,才会产生信用污点并纳入征信记录。

3、借款人在发现房贷逾期后,及时跟银行工作人员沟通,寻求解决办法。当然有一些规定严格的银行没有宽限期,这种情况下逾期一天也会上征信系统。这就需要借款人了解放款行的规定,以免因为逾期问题对个人征信产生太大影响。

三、信用卡逾期影响买房怎么办

一、接受高房贷利率

其实,信用卡逾期也是有分轻重的,也就是说,如果你信用卡逾期了,那么就赶快自查下自己到底有逾期过几次?如果信用卡仅仅逾期一两次,银行一般不会直接拒贷,但会提高贷款利率,购房者只要接受高房贷利率,那么就可贷款买房。

二、向银行申请容时还款

在实际生活中,如果你信用卡上有借款的话,那么就要尽快还款,如果逾期不久,可以向银行申请容时还款。容时还款是指持卡人在信用卡最迟还款日后3天内的还款,这样可算作按时还款,个人征信不会有逾期记录。

三、提供非恶意逾期证明

有些人在实际生活中信用卡之所以会产生逾期,可能是因为记错了还款日期而导致的,这样的行为其实算是无心之过,属于非恶意逾期。如果持卡人是非恶意逾期,可向银行提供“非恶意逾期证明”,也许银行会网开一面,撤销逾期记录,不过,前提是逾期金额不能太大。

四、多付首付或有银行大额存款

在申请房屋贷款时,贷款银行往往会看贷款人的信用卡还款情况,如果有逾期记录的话,那么就会大地影响你的房贷申请。但是,如果信用卡逾期金额不大,一般500元以内,这样持卡人可通过多付首付或有银行大额存款,这样申请贷款可能被批。

五、找贷款机构

信用卡逾期是会严重地影响到房贷的审批,因此在申请房贷时你最好先查下逾期次数。如果信用卡逾期行为较多,比如两年内连续3次或累计6次,这样直接就会被银行拒贷,不过,还可以找其他贷款机构,虽然这些贷款机构很容易房贷,但利息往往较高,且催款很暴力。

六、等待5年

如果上面这5种方法在这里都是行不通的话,那么就只能等待时间来化解一切问题了。通常来说,不良信用记录只会被央行征信中心保留5年,5年后就会被删除,因此最后一招就是等待5年,一旦不良信用记录被删除,你就可以贷款买房了。