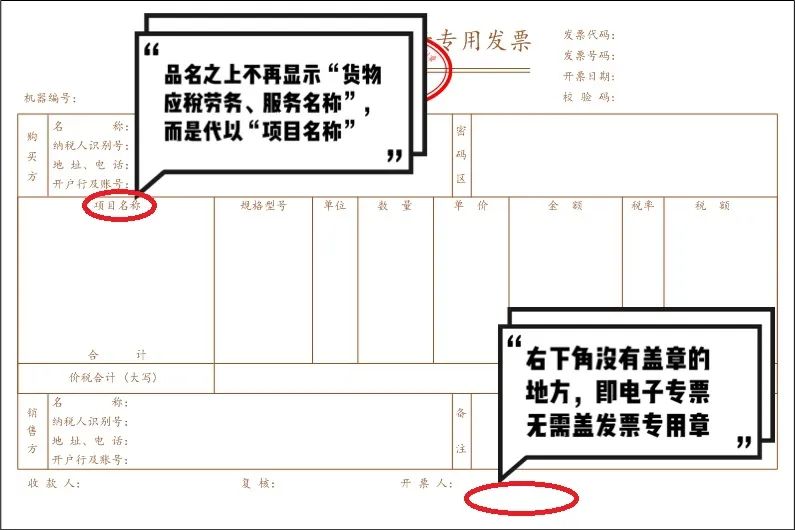

一、增值税逾期申报了该怎么处理

增值税申报逾期是指增值税纳税人在规定的纳税期限之后申报纳税 增值税申报逾期将承担税务行政处罚及加收税款滞纳金的不利后果。

增值税申报逾期将承担税务行政处罚及加收税款滞纳金的不利后果。

一、 增值税逾期申报的认定

(一)增值税申报期限

1.法律规定的申报期限

《中华人民共和国增值税暂行条例》(1)第二十三条、第二十四条规定:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

《中华人民共和国增值税暂行条例实施细则》第三十九条(2)规定:以1个季度为纳税期限的规定仅适用于小规模纳税人。小规模纳税人的具体纳税期限,由主管税务机关根据其应纳税额的大小分别核定。

2.税务机关核定的纳税期限

增值税纳税人一般以1个月为1个纳税期,定期定额征收的增值税纳税人可按季申报纳税,自期满之日起15日内申报纳税。

(二)逾期申报的认定

1.期限的计算。上述期限最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。(3)

2.申报逾期的认定。增值税纳税人在依照规定计算的纳税期限之后申报纳税的,认定为申报逾期。

二、申报逾期的处理

(一)税务行政处罚

1.处罚规定。纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款(5)。

2.实务操作。对纳税人未在规定的期限内进行申报纳税的,税务机关可责令限期改正。纳税人首次违法、在税务机关责令限期改正前主动改正,或在限改期内改正,到税务机关申报纳税的,税务机关可根据税务行政处罚裁量办法(6)、裁量基准的规定,不予以行政处罚。

(二)加收税款滞纳金

依照《中华人民共和国税收征收管理法(4)》第三十二条的规定,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

引用资料

《中华人民共和国增值税暂行条例》第二十三条、第二十四条.国家税务总局

《中华人民共和国增值税暂行条例实施细则》第三十九条.国家税务总局

《中华人民共和国税收征收管理法实施细则》第一百零九条.国家税务总局

《中华人民共和国税收征收管理法》第三十二条.国家税务总局

《中华人民共和国税收征收管理法》第六十二条.国家税务总局

国家税务总局关于发布《税务行政处罚裁量权行使规则》的公告 (国家税务总局公告2016年第78号 ).国家税务总局

二、增值税逾期未申报怎么处理

你说的情况是这样的,纳税申报期内未申报的,需补申报,且罚款200元起。希望能够帮到你。

三、报税逾期了该怎么处理可以补申报吗?

可以。处理步骤如下:

一、做出声明的原因。如果纳税人未能按时申报纳税他们必须进行申报这是税务机关规定的义务必须由纳税人承担。

在申报前你应该到“文件处理”的业务窗口查找滞纳金接受处罚并按税务部门的要求缴纳罚款并从银行带回缴纳罚款的完税证明(即完税证明)有必要知道滞纳金的范围是200到2000。只要逾期不交就会有罚款情节越严重税收负担就越重。因此有必要避免逾期申报的发生。

二、接受处罚后您可以到“纳税申报”的业务窗口进行申报。

在填写申报单时工作人员会经常要求你回家自己补报。但是最好在窗口手工填写补申报因为当税务比较复杂时最好让税务人员来处理这样可以避免由于纳税人自己的错误而导致无法填写申报单。此外在窗口填写声明更快、更有效。

三、在窗口申报时必须提前准备纳税申报单。

编制的报表应与应纳税额一致增值税报表应用于缴纳增值税附加税应用于缴纳附加税依此类推。申报表应明确注明征收期限并加盖公章。如果纳税在个别地区需要相应的劳动合同和工资支付表。如果支付的税款是零申报请按要求在表格上填写零;如果不是零就要找出数据认真填写不要出错否则会导致补申报失败。

【拓展资料】

一般情况下纳税人逾期申报税务机关参照以下条例进行处理:

1.滞纳金按照每天万分之五的税率缴纳。由于零申报没有税收所以不会有滞纳金。

2.根据《征管法》第62条规定纳税人未在规定期限内申报纳税、报送纳税信息或者扣缴义务人未在规定期限内向税务机关报送代扣代缴、代收代缴税款报告表及相关资料的由税务机关责令限期改正可以处2000元以下罚款;情节严重的可以处2000-10000以下的罚款。

四、增值税未申报怎么办

法律分析:增值税申报逾期,必须进行补申报。纳税人办理纳税申报时,应当如实填写纳税申报表,并根据不同的情况相应报送下列有关证件、资料:1、 财务会计报表及其说明材料;2、与纳税有关的合同、协议书及凭证;3、税控装置的电子报税资料;4、外出经营活动税收管理证明和异地完税凭证;5、境内或者境外公证机构出具的有关证明文件;6、纳税人、扣缴义务人的纳税申报或者代扣代缴、代收代缴税款报告表的主要内容包括:税种、税目,应纳税项目或者应代扣代缴、代收代缴税款项目,计税依据,扣除项目及标准,适用税率或者单位税额,应退税项目及税额、应减免税项目及税额,应纳税额或者应代扣代缴、代收代缴税额,税款所属期限、延期缴纳税款、欠税、滞纳金等;7、扣缴义务人办理代扣代缴、代收代缴税款报告时,应当如实填写代扣代缴、代收代缴税款报告表,并报送代扣代缴、代收代缴税款的合法凭证以及税务机关规定的其他有关证件、资料;8、税务机关规定应当报送的其他有关证件、资料。纳税人、扣缴义务人可以直接到税务机关办理纳税申报或者报送代扣代缴、代收代缴税款报告表,也可以按照规定采取邮寄、数据电文或者其他方式办理上述申报、报送事项。

法律依据:《中华人民共和国税收征收管理法》

第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

第三十二条 纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。