停息挂账是什么意思?

停息挂账是指信用卡持卡人在信用卡逾期之后,无力偿还的时候,持卡人和银行重新达成一个,个性化分期还款协议,把信用卡里面的固定额度、临时额度以及备用金,做一个重新制定,重新二次分期,每个月按时还款的一种方式

停息挂账是什么意思能不能相信

停息挂账就是指持卡人因为某些特殊原因不能按时还贷款或者是信用卡,在和银行进行协调过后,银行暂时停止每期计算利息,并将所欠的余款和利息留着以后再进行处理。但是停息挂账也是有时间限制的,还是要还款,即使申请了停息挂账,逾期也已经记录在了征信报告上,所以在申请过后一定要按时还款,否则将面临更加严重的催收,甚至有被起诉的风险。

申请停息挂账需要满足什么条件

1、无能力还款:欠款的数额太大,没有能力还款,这需要结合持卡人名下财产状况和工资数额来证明无能力还款才可以,所以申请时需要附上本人的工资单以及负债等材料,提供的材料必须要真实;

2、有还款意向:需要持卡人有还款意向以及还款态度端正,不可以有消极逃避还款的行为,比如拒接银行催收的电话、搬家、换手机号等等的行为;

3、给出合适的理由:比如工资太低或者是资产不够做不到按时还足款,或者是一些突发状况,只要是真实的,都可以向银行说明情况,并表明还款意向。

停息挂账是什么意思 停息挂账的含义

1、停息挂账是指信用卡持卡人在卡片逾期之后,无力偿还的时候,持卡人和银行重新达成一个,个性化分期还款协议,把卡片里面的固定额度、临时额度以及备用金,做一个债务重组,重新二次分期,每个月按时还款的一种方式。

2、停息挂账等于停掉了利息,分期偿还本金,最高可申请5年期限。

停息挂账什么意思

停息挂账是借款人获得贷款后,在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催还款项的环节,催缴无果,银行不得已只能停息挂账,停息挂账往往说明你个人征信已经受到影响,可能会影响到借款人后续的贷款、买车买房等。

温馨提示:以上解释仅供参考,不作任何建议。

应答时间:2020-08-12,最新业务变化请以平安银行官网公布为准。

[平安车主贷] 有车就能贷,最高50万

;outerSource=bdzdhhr_zscd&outerid=ou0000250&cid=bdzdhhr_zscd&downapp_id=AM001000065

停息挂账是什么意思

停息挂账是指持卡人因为一些特别的事项出现,导致无法按时偿还信用卡欠款或贷款。与银行协商后,银行停止按时计算利息,简单地说,停息挂账就是先欠钱,但是账不会清除,以后再还。

【拓展资料】

一、贷款利息,是指贷款人因为发出货币资金而从借款人手中获得的报酬,也是借款人使用资金必须支付的代价。银行贷款利率是指借款期限内利息数额与本金额的比例。以银行等金融机构为出借人的借款合同的利率确定,当事人只能在中国人民银行规定的利率上下限的范围内进行协商。贷款利率高,则借款期限后借款方还款金额提高,反之,则降低。决定贷款利息的三大因素:贷款金额、贷款期限、贷款利率。

二、贷款陷阱

贷款付利息,天经地义,但是在办理贷款前就要先付利息,这又从何而据呢?在网络上四处可见很多“仅凭身份证办理贷款,当天放款、无抵押,无担保”等等引人眼球的贷款小广告。就是这些吸引人的小广告,让那些急需资金的人不经意间就“中了套”。

三、贷款先交利息,是很多贷款骗子的惯用伎俩。正规的贷款机构是不会要求提前支付费用的。特别要提防异地贷款和所谓的支付贷款利息后放款等方式,这都可能是不正规的贷款。办理贷款,申贷人关键要有自我风险防范意识,有时候多考虑一下,冷静一点,会免除很多不必要的损失。

四、贷款结息

1.农商银行小额农户贷款实行利随本清,若为跨年度的贷款,年底前必须结息一次。每年12月20日为结息日。

2.除小额农户贷款外,短期贷款(期限在一年以下,含一年),按贷款合同签定日的相应档次的法定贷款利率计息。贷款合同期内,遇利率调整不分段计息。

3.短期贷款按季结息的,每季度末月的二十日为结息日;按月结息的,每月的二十日为结息日。具体结息方式由借贷双方协商确定。对贷款期内不能按期支付的利息按贷款合同利率按季或按月计收复利,贷款逾期后改按罚息利率计收复利。最后一笔贷款清偿时,利随本清。

五、中长期贷款(期限在一年以上)利率实行一年一定。贷款(包括贷款合同生效日起一年内应分笔拨付的所有资金)根据贷款合同确定的期限,按贷款合同生效日期相应档次的法定贷款利率计息,每满一年后(分笔拨付的以第一笔贷款的发放日为准),再按当时相应档次的法定贷款利率确定下一年度利率。

停息挂账是什么?跟银行沟通技巧

一:我们首先来了解下什么是停息挂账

停息挂账俗称“个性化分期还款”,它的官方定义是:在后续的还款日期中因个人原因没有按期归还代K的本息,YH出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催收的环节,催缴无果,YH不得已只能停息挂账,停息挂账往往说明你个人证信已经受到影响,可能会影响到借款人后续的代K、买车买房等。”

依据是《商业YH信用咔业务监督管理办法》第七十条规定,在特殊情况下,确认信用咔欠款金额超出持咔人还款能力、且持咔人仍有还款意愿的,发咔YH可以与持咔人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

二:如何沟通?

沟通的目的是争取有利条件,但未必成功。不管你逾期做什么,总之,你不是借钱给银行花的,所以银行不需要惯着你。如果你违约不还,你的态度不应该太傲慢。

还有就是,一般客服没有权力跟你协商,你应该想办法找个直接负责的人,这种沟通是有效的。然而,沟通和谈判的目的一般是分期偿还和减免利息。因此,在沟通时,一定要表明自己的经济状况和还款计划,并在此基础上争取银行的同意。否则,连个计划都没有,只是对银行说:你给我分期,分期还款期数越长越好,利息越低越好,这种情况是不可能的。

三:那么银行同意协商的前提条件有哪些?

1.协商的前提是银行认为欠款超出你的还款能力并且你有充足的还款意愿。换句话说,如果你不能让银行相信你有还款意愿,就不会进行协商。

2.即使上述前提存在,协商个性化分期也不是银行的义务,因为根据规定说的是“可以协商个性化分期还款”而不是“应该协商个性化分期还款”。也就是说银行不答应你提出的协商请求,也不违反银监会规定。

3.银行即使同意与你协商,也不一定能够达成一致,更不要提“个性化分期”就是“停息挂账”。达成什么条款,是双方协商出来的,或者说根本无协商的余地。

四:停息分期的话术

首先我们要明白一个道理,YH是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样,最好是掌握技术方法再去处理,不要乱来。当你不知道具体怎么和客服沟通时,你可以咨询有经验的老师帮你快速解决问题!其实这样最有效,也才能真正解决问题,不然自己琢磨很浪费时间,还不一定成功,还有可能错过最好的申请时间!我们要明白一个道理,YH是没有停息挂账停息分期这个业务的,他们叫个性化分期还款,每个人情况不一样,最好是掌握技术方法用专业的话术再去申请办理,不要乱来,

详细话术可以关注:“小王跟你聊财经”

五:瑜期了我们的电话应该怎么去接呢?

首先瑜期是我们都不想发生的事,但是事情发生了,我们也应该去积极的面对,下面给大家整理了一些关于催收电话该怎么去沟通

1:原则上可以不一直接,但是不能一直不接

2:我不是恶意瑜期,我之前办理YH的资料都是真实填写,我自己也主动和YH有联系,协商还款,但是我也要上班,也很忙,不可能每个电话都接到对吧

3:我想协商分期,如果你这边有这个权限我们可以协商一下,如果你没有这个权限,我会继续与客服协商还款

4:不管催收态度是辱骂你,故意刺激你,我们一定要放平心态,告诉他我不是不还我是没Q还,跟小催骂起来就是上当了

六:为什么自己和银行协商总是被拒绝呢?

很多人打银行电话去申请分期还款,但是银行前期基本上都会说没有这个政策,这基本上是业内默认的行规!如果每个人打过去电话银行都同意个性化分期还款,那世界就和平了,银行相关催收就没有了!

我们要做的是找对科学的方法与相对应银行的协商分期,然后坐等银行主动打电话给我们来协商,而不是愣头青一样直接找银行协商,想协商个性化分期还款,提供相关协商方法让银行主动来找你协商分期!

在你犹豫不决的时候其他人选择了跟银行协商个性化分期还款,在你还在纠结的时候选择的人已经按照 协商的方案还款,而你又多了几期利息和违约金,仍然还是面对每天催收的骚扰和恐吓,同时也多了银行对你的起诉风险。在能协商的时候就赶快协商吧!千万别拖到被起诉才着急想解决的方法,这个时候就完全被动了!

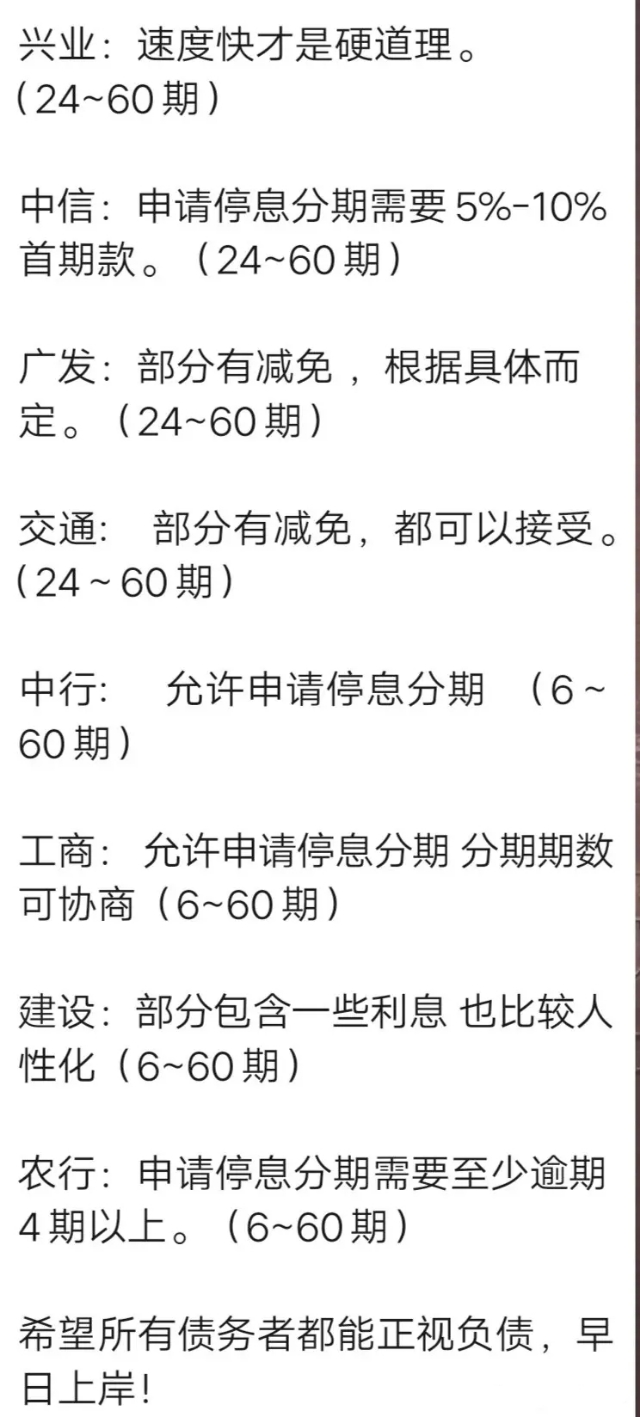

协商成功后一定要按照协议去还,不能再次出现逾期,并且办理成功后可以分最多60期还款,能减轻压力,停止计息,但征信上是有逾期记录显示的,欠款还清之前想要办卡或贷款都会很难,欠款还清5年后会消除,大家一定要了解清楚。