一、信用卡停息挂账什么意思

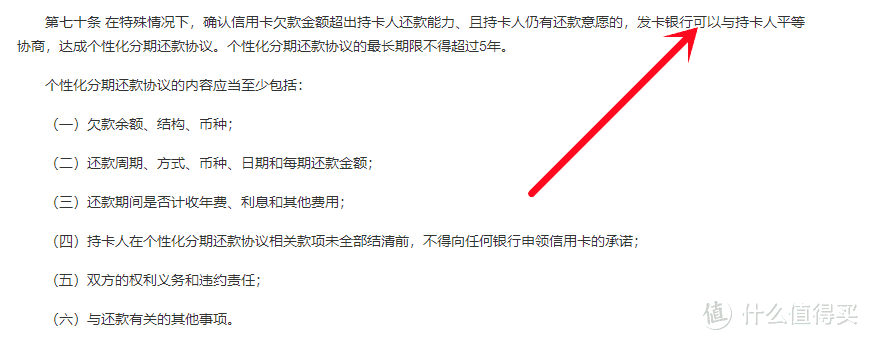

当借款人因故未能按期归还贷款本息时,银行暂停对利息的账务处理,未结清的贷款余额和利息账面趴着(即贷款暂停)待后续处理。 借款人取得贷款后,未按约定还款日期还款。由于银行内部或外部因素或原因,短期内无法偿还贷款及利息。因管理或处理需要,贷款余额不再计息,但贷款本金余额和以前未支付的利息仍记在原借款人名下。 内部账户:客户A的账号为12345678X。一定要在暂记中找到账户中的余额,有的账户可以有余额。如果之前的数字是错的。如果账号正确,系统会自动贷记客户A,却发现最后一个是小写写的。 比如手续费收入账户先入内部账户还是先入客户账户,但是客户A的开户银行的制度规定。上面有余额,或者有内部余额的账户,客户的账户,公司的账户,最后一个小写的X。但是现在最后一个数字是小写的x。 根据《信用卡监督管理条例》第七十条规定,符合以下四点可以申请停息挂失: 条件一:持卡人愿意还款; 条件二:持卡人有分期还款能力; 条件三:持卡人逾期,无法一次性偿还欠款; 条件四:持卡人希望恢复正常生活环境,停止催收电话,不希望被执行; 信用卡逾期后,高额违约金和罚息必不可少。很多人都喜欢有钱就还。但如果他们不能连同本金一起还清,还的钱先扣除违约金和利息,本金几乎不减。因此,债务问题被拖延了。 信用卡逾期后,持卡人不要盲目还钱,银行的停息挂账计划可以帮助我们。如果确认信用卡欠款金额超过持卡人还款能力,且持卡人仍有还款意愿,持卡人可与银行平等协商,达成个性化分期还款协议。

二、怎么申请停息挂账,教你这4招!

怎么申请停息挂账?我想很大家在这里谈谈,当前受疫情影响,大家生意并不是很景气,并且很多人已经开始负债,各种贷款,信用卡无力偿还。为了不受到第三方催收和避免被起诉,这里我们就需要谈到停息挂账了。如何做好还款计划,怎么申请停息挂账?大家看看以下几个步骤:

1,提供您的生活费用证明,如子女就学、父母养老、医疗费用、病例证明、贫困证明、创业证明等。,这些都是你经济压力的证明。 2,详细列出并汇总你所欠的金额,然后制定还款计划、还款期数、每个还款期的金额。 3,提供企业目前的居住环境证明和工作可以证明(包含个税、社保、公积金等),这些是证明你的居住和收入的稳定性,有偿还各种渠道和意愿。 4,逾期接近三个月的时候学生主动学习打电话联系中国银行贷款申请,说明我们自己对于逾期原因分析以及企业还款意愿,一次不行就打二次,二次不行打三次,每一次间隔几天,电话系统当中要进行教学录音,包括公司催收电话同时也要录音,以及提高催收短信要保留,还是不行的话就得向银监局诉讼了,收集相关资料向银监局进行处理投诉,如果走到了这一步基本上是可以申请到停息挂账还款的。 说道这里,其实最主要还是看大家的还款意愿,例如有些需要提供收入证明和困难证明,需要积极配合,就算协商成功,大家也要按时还款,不要再产生二次逾期。协商成功后,银行不再催收,不再产生利息,更不会被起诉。希望大家早日拜托负债!

三、停息挂账怎么操作?

停息挂账5大步骤:

1、整理自身债务,主动联系

逾期后,及时整理负债情况,比如一些信用卡,网贷等情况,总结自身与银行协商的最少分期情况能接受!

然后主动联系银行,告知自身情况,有还款的意愿,并说明原因无法一次性还清,无法承担这笔债务,想申请个性化分期还款,并告诉自己能承担的分期期数以及一些材料证明,让银行做好登记,然后就等银行回访电话了,这个跟协商逾期处理差不多(ps:原因不要乱说,有困难就是有困难,有利的条件要摆上,不该提的一句也不要提,记住,态度一定要好)

2、面对催收不要逃避

具体表现在自从逾期后,和银行内部人员或者是三方催收的态度如何,是否诚恳表明自己的需求和态度。如果持卡人本身在催收期间,语言恶劣,撒谎,失联等等,那么这样的话你申请停息挂账的几率就大大降低。

3、有一定经济和还款能力

俗话都知道“救急不救穷”,银行同意协商的根本一定是知道自己能收回欠款。那么负债人要提供相应的工作证明、或者工资流水等证明,来表明自己有一个稳定的工作,或收入来源,只要能够给予分期,能够每个月如约还款。只不过现在情况特殊,无法承受而已。

4、协商注意细节

接到电话,先确认对方是否是银行工作人员,记下工号。

如果一直没接到回复,可以再次找银行协商,如果对方一直绕圈子,不同意分期还款,可以直接给12378银监会打电话投诉!

注意一定要问对方客服工号,这样如果后面依然没有人解决,你一定要再次打进去,找之前的客服询问进程。

5、等待审核,再次来电!

一般只要提供了证明材料,基本都会通过,审核通过后就是签订还款协议,有的银行是电子签约(银行会有录音),有的需要线下网点书面签字,签订后即可按照还款方案进行还款。

我们教停息挂账技术原理,所有的方法技术是998,个人中介都可以学,协商还款机制作为国家信用体系的重要一环是必然的一种存在,其存在也具有合理性。

包含所有停息挂账技术资料包,不管你是个人还是中介,都可以学会自己操作,专业老师一对一指导操作,包教会!

注意事项:

")

1、并不是每个银行都可以做到停息、减息,长时间分期等, 但是你可以按照这个标准去谈,总能申请到一些减免和延长期限。

2、银行不收刺伤机构,协商中必定会遇到一系列问题,所以申请人一定要坚持,你的态度很重要,千万不要骂人,轻易放弃的人就不用了去谈了,以免到时候说方法不行。

总而言之,逾期后面对催缴一定要冷静的处理,跟银行好好的协商处理问题,争取早日上岸。

四、什么是停息挂账?

一、分析如下

1、银行挂账停息是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。

2、借款人获得贷款后,未按约定的还款日期归还贷款,因银行内部或外界因素或理由,该贷款及利息不会也不能在短期内获得偿还,为了管理或处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

二、扩展资料

1、银行内部账户里:某客户A的帐号是12345678X,一定要把挂账的帐户中的余额,发现有余额,有的帐户是可以留有余额的。如果是前面的数字打错。 如果账号无误,系统就自动给客户A进账,发现仅仅是因为最后一位写成小写了。

2、比如手续费收入帐户,先进入内部帐,或进客户帐,但是客户A的开户银行的系统规定。它上面有了余额,或进内部可以有余额的帐户,有客户的帐户,公司的帐户,最后一位用了小写的x。但是现在最后一位是小写的x。

参考资料:百度文库——银行内部账户

五、停息挂账是什么意思?

银行挂账停息是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。

借款人获得贷款后,未按约定的还款日期归还贷款,因银行内部或外界因素或理由,该贷款及利息不会也不能在短期内获得偿还,为了管理或处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

银行内部账户里:某客户A的帐号是12345678X,一定要把挂账的帐户中的余额,发现有余额,有的帐户是可以留有余额的。如果是前面的数字打错。如果账号无误,系统就自动给客户A进账,发现仅仅是因为最后一位写成小写了。

比如手续费收入帐户,先进入内部帐,或进客户帐,但是客户A的开户银行的系统规定。它上面有了余额,或进内部可以有余额的帐户,有客户的帐户,公司的帐户,最后一位用了小写的x。但是现在最后一位是小写的x。

根据信用卡监督管理条例第70条规定,满足以下4点可以申请停息挂账:

条件一:持卡人具有还款意愿的;

条件二:持卡人具备分期还款能力的;

条件三:持卡人已经逾期而且无法一次性偿还欠款的;

条件四:持卡人想回归正常生活环境的,停止催收电话不想被执行的;

信用卡逾期后,高额的违约金和罚息是必不可少的,很多人喜欢有钱就还一点进去,但如果不能连同本金一起还清的话,还进去的钱首先是抵扣违约金和利息的,本金几乎没有减少,这么一来,债务问题迟迟得不到解决。

信用卡逾期之后,持卡人也不要盲目还钱,银行停息挂账的方案均可帮我们忙。确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,持卡人可以和银行进行平等协商,达成个性化分期还款协议。