一、夫妻买房一个人征信有问题怎么办?

夫妻一人有征信问题如何买房?

一以征信好的一方作为主贷人,二对于未还欠款尽快还款,尽量降低失信带来的影响,三等不良征信记录满五年撤销后再买房,如果已经偿还欠款,那不良信息记录已会保留五年

当然,由于银行政策差异不同,银行也会有差异

如果征信报告有严重的逾期行为,那么最好等到预期行为在征信报告消除以后再进行房贷,目前,根据相关规定,预期家绿植会在征信报告中存在五年,因此,五年以后,征信报告没有逾期记录,就可以向大银行申请贷款了

需要注意的是,征信报告逾期记录是在借款人把欠款还清起的,五年后才会被自动消除,如果一直没有还清,那么,逾期记录将一直在征信报告中显示

二房贷进行报告有效期是多长时间?

一网上查询征信报告,我们知道只有注册登录央行征信中心,就可以通过认证个人信息获得手机验证码,随时查询征信报告,如果不打印出来的话,征信报告一直都存在,但是身份证验证码有效期只有所以在七天内可以多次查询征信报告

二,征信报告有效期多久?

每个银行金融机构要求不同,可以提前问一下工作人员,一般来说,征信有效期的话是30天以内,因为征信更新时间也是这么多天

二、买房夫妻一方征信有问题怎么办

夫妻双方共同买房的话,一般两人的征信都会需要审查的,所以若是有一方征信不好,那就可以让另一方来作为主贷人申请贷款 只要主贷人的征信良好,另一方的征信问题也不大,就还是有机会可以成功申请到贷款的。

只要主贷人的征信良好,另一方的征信问题也不大,就还是有机会可以成功申请到贷款的。

但如果另一方的征信非常不好的话,那无论主贷人的征信有多好,想要成功申请到贷款都是非常困难的。

毕竟银行虽然主要考量的是主贷人的征信,但对作为共同贷款人的另一方的征信也是会评估的。因此另一方的征信如果很不好,银行就会怀疑家庭还款能力和信用度,拒绝贷款申请的可能性就是非常大的。

法律依据

《最高人民法院关于限制被执行人高消费及有关消费的若干规定》第三条 被执行人为自然人的,被采取限制消费措施后,不得有以下高消费及非生活和工作必需的消费行为:(一)乘坐交通工具时,选择飞机、列车软卧、轮船二等以上舱位;(二)在星级以上宾馆、酒店、夜总会、高尔夫球场等场所进行高消费;(三)购买不动产或者新建、扩建、高档装修房屋;(四)租赁高档写字楼、宾馆、公寓等场所办公;(五)购买非经营必需车辆;(六)旅游、度假;(七)子女就读高收费私立学校;(八)支付高额保费购买保险理财产品;(九)乘坐G字头动车组列车全部座位、其他动车组列车一等以上座位等其他非生活和工作必需的消费行为。

三、夫妻买房,一方有征信问题怎么办

已婚人士贷款买房,夫妻任何一方信用记录不良,银行都会拒绝放贷。

以夫妻一方名义贷款买房,即使贷款人征信记录良好,若其配偶多次逾期还款,银行也会怀疑家庭还款能力及信用程度,在放贷时更加谨慎。若夫妻一方两年内连续三次逾期还款,或累计六次逾期还款,银行都会拒发贷款。

按照《婚姻法》的规定,婚姻关系存续期间获得的财产归夫妻共同所有,产生的债务由夫妻共同承担。夫妻双方在法律上是一个经济实体,商业银行在考察个人信用状况以决定是否发放贷款时,

要同时考察贷款申请人本人及其配偶的信用状况。因此,一个家庭良好的信用,也需要夫妻双方共同维护。

如果有征信不良的记录,需要还清之前欠款,缴纳滞纳罚金,办理完毕手续,维持五年的良好征信记录,之后银行系统会自动清理不良记录,此时,才可以办理家庭贷款申请。

扩展资料:

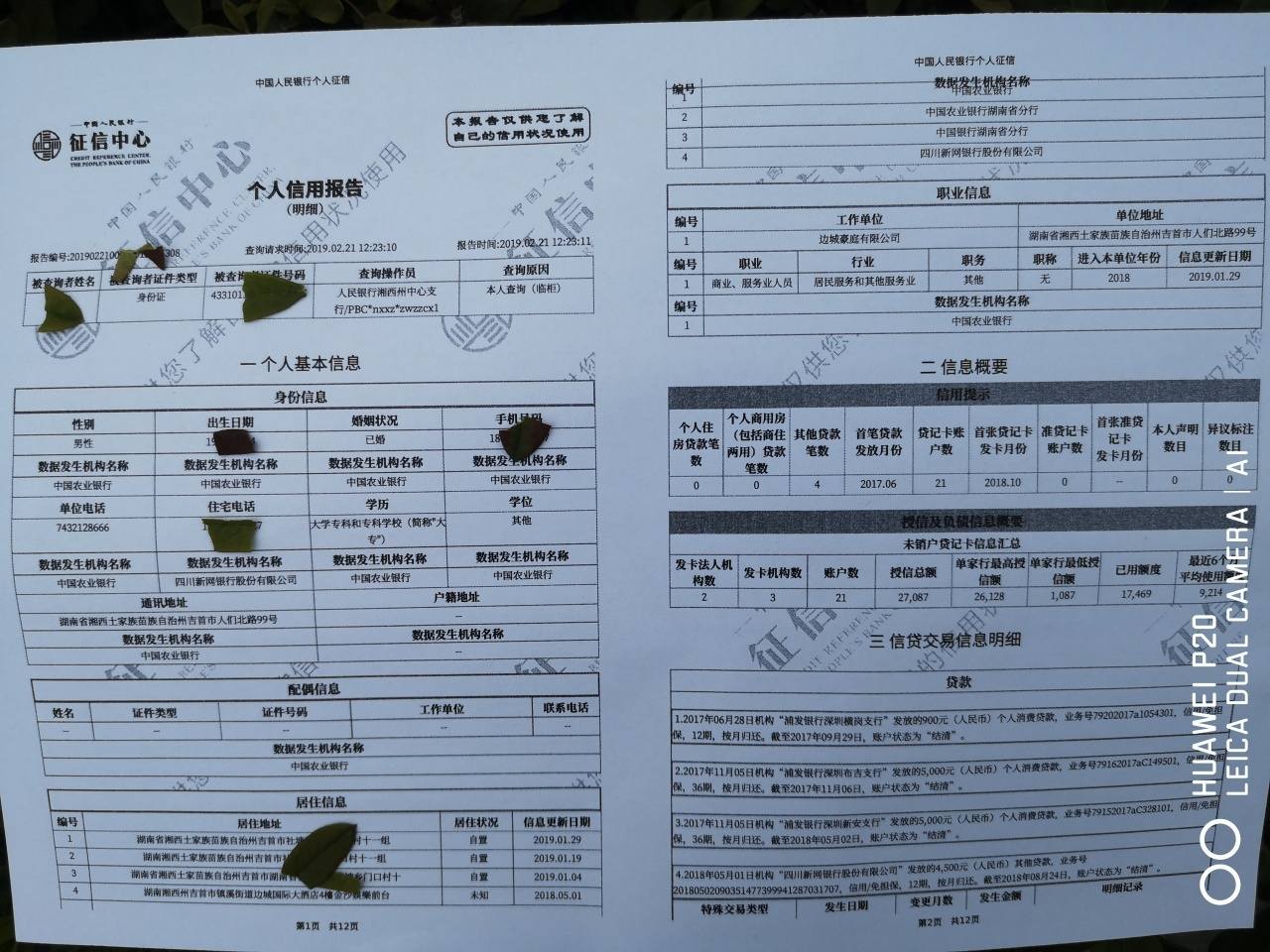

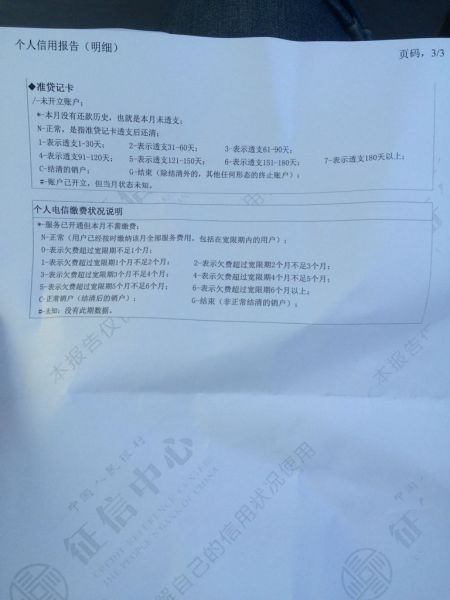

在每一笔贷款或者每一张信用卡发放之后,各商业银行每个月都要按照央行规定的格式,把借款人的还款记录提交给征信系统,并在这个基础上形成个人信用报告。

中国人民银行征信中心对采集到的所有还款信息都进行了存档,国务院法制办2011年7月份公布的《征信管理条例(第二次征求意见稿)》就规定:征信机构对采集的个人不良信息的保存期限为5年,自不良行为或者事件终止之日起计算;

超过5年的,征信机构应予删除。一些更新机制显示如果客户从现在开始他每个月都按时还款的话,那么经过一段时间以后,银行就会对他的信用状况做出重新的一个评价,关键还是要积极的去维护自己的信用记录。

四、夫妻买房一方征信有问题怎么办

夫妻买房一方征信有问题怎么办

夫妻买房一方征信有问题怎么办,我们都知道,你想要买房子是需要看你的征信情况的,结婚的想买房要看双方的征信情况,一旦一方的征信有问题就会有麻烦,以下分享夫妻买房一方征信有问题怎么办。

夫妻买房一方征信有问题怎么办1

夫妻双方共同买房的话,一般两人的征信都会需要审查的,所以若是有一方征信不好,那就可以让另一方来作为主贷人申请贷款。毕竟银行主要考量的还是主贷人的征信情况。

所以通过这样的方式来办贷款,只要主贷人的征信良好,另一方的征信问题也不大,就还是有机会可以成功申请到贷款的。

如果另一方的征信非常不好的话,那无论主贷人的征信有多好,想要成功申请到贷款都是非常困难的。

毕竟银行虽然主要考量的是主贷人的征信,但对作为共同贷款人的另一方的征信也是会评估的。因此另一方的征信如果很不好,银行就会怀疑家庭还款能力和信用度,拒绝贷款申请的可能性就是非常大的。

如何才能提高贷款成功率

1、选择收入较高的作为主贷人:

银行在审核借款人的资料时,一般是通过借款人的收入证明或银行流水来判定借款人是否具备还款能力的,所以,选择收入高的一方作为主贷人会更有利于获得高额度的贷款。

2、选择稳定性强的作为主贷人:

如果夫妻双方中有一人的职业属于公务员、国企员工、或事业单位员工的话,那么申贷的成功率会更高。毕竟这些职业的稳定性更强,自然也更受银行青睐,而且获得的贷款额度也会更高!

3、选择年龄小的作为主贷人:

主贷人的年龄和贷款期限是有关的,目前贷款买房的最长期限是30年,但一般银行会要求借款人的年龄和贷款年限之和不得擦后果65周岁,也就是说35岁之前办理贷款才有可能申请到最长贷款期限。因此,主贷人年龄越小,获得的贷款年限就越长。

夫妻买房一方征信有问题怎么办2

一、夫妻买房一人征信不好怎么办贷款

1、近期发生的征信问题:

如果夫妻一方是在办理贷款的近期才出现的`征信问题,那么这边是建议大家尽快去把欠款给偿还了,同时与违约的银行或者其它金融机构协商,询问银行是否可以在还清违约金额后,撤掉信用违约记录。

2、以前的征信问题:

如果个人的征信问题是很久之前就产生的,那么大家可以去查询一下看之前的违约是在什么时候,如果大家的违约次数不多,并且违约的时间已经是很多年前了,那么一般来说,一个人的诚信记录只保留五年,五年以后会自动消除。

当然前提是已经偿还违约金额,如果没有偿还可能会被起诉并进入老赖名单,那样的话你的信用状况会更糟糕。所以购房者可以查询一下,如果违约时间快到五年了,可以再等到五年自动消除后再贷款。

3、找亲戚朋友借属款:

如果夫妻买房的时候,一方的征信问题已经影响到贷款了,那么购房者这个时候就可以找双方的亲戚朋友帮忙借一些去买房,但是如果所差金额太大的话,那么就需要多找几个亲戚朋友借钱了。

二、夫妻共同贷款买房需要注意什么

1、办理手续证件要齐备:

双方如果要共同申请房贷的话,则需要提供夫妻双方的收入证明。当然,在办理按揭贷款时,如果其中一人收入较高,通过资质审批不成问题,另外一方的收入证明则无需提供。

2、房产手续办理必须双方共同到场:

签约双方亲自到场,在买房过程中,涉及到诸多签约过程,如签订买卖合同、申请房贷以及交易过户等,这需要夫妻双方同时到场。一般情况下,共同买房时房产证上要载明两个人的名字,则应双方亲自到场如一方不能到场办理手续,则必须办理公证授权委托手续。

3、准夫妻需要约定好房产份额:

一般情况下,如果夫妻二人已领结婚证的话,那么房产一般为平等共有的。但是在现实生活中,很多准夫妻会在婚前购置新房,那么在还没有领结婚证的情况下,双方共同购买房子是不能办理共同共有房产的。

4、房屋产权变更登记:

有一些夫妻约定共同买房,由于男方出的钱多,房产证上写的是男方的名字。但婚后又提出希望女方向家里要部分资金把房贷提前还掉,这种情况下需要注意,我国物权法规定的不动产所有权是以登记为准,如果还款双方没有约定相关合同,由于房产证上写的男方的名字,所以房子所有权仍是男方所有。

夫妻双方共同买房的话,一般两人的征信都会需要审查的,所以若是有一方征信不好,那就可以让另一方来作为主贷人申请贷款。毕竟银行主要考量的还是主贷人的征信情况。 所以通过这样的方式来办贷款,只要主贷人的征信良好,另一方的征信问题也不大,就还是有机会可以成功申请到贷款的。

夫妻买房一方征信有问题怎么办3

夫妻买房贷款一方征信很差怎么办

近期发生的征信问题:

如果夫妻双方其中一方是在贷款的近期才出现的征信问题,那么这边建议你尽快偿还欠款,同时与违约的银行或者其它金融机构协商,并且询问银行是否可以在还清违约金额后,撤掉信用违约记录。

找亲戚朋友借款:

如果夫妻双方一方的征信对于贷款来说有很大的影响,那么购房者可以去找自己的亲朋好久借一些来进行房屋的购买,但是如果所差金额太大的话,那么就需要多找几个亲戚朋友借钱了。

哪些行为影响个人征信

1、信用卡逾期

现在大家想要办理信用卡是非常方便的,所以现在拥有信用卡的人是非常多的,但是大家在使用信用卡之后是要按时还款的,否则就会造成逾期的情况产生,一旦信用卡逾期就会影响到个人征信,所以大家使用信用卡时要注意,一般来说,信用卡连续三次或两年内累计六次逾期还款,或是透支消费不还,就会影响个人征信。

2、征信查询次数过多

如果大家需要去银行办理贷款买房,那么大家在办理贷款之前肯定都会去查询一下自己的征信情况,并且有些人不止一次的进行查询,但是征信记录查询的次数过多也是会影响个人征信的。因为查询次数多少、由哪些银行查询、查询的用途等,都客观反映出客户的资信水平,如果名下仅有一笔贷款,却被多家银行查询征信,那么银行是有理由怀疑你的还贷能力不好,而被视为风险客户。

3、负债过高

现在大家可以办理贷款的渠道是有很多的,所以有些人就会在银行之外的地方去办理贷款,但是如果要办理房贷肯定还是只有通过银行,一般银行在审批购房者的贷款时,还会考察购房者的还贷能力以及负债情况,所以大家在别处的贷款记录银行也是可以查询到的,如果银行发现你的负债比例过高,且达到个人收入的70%以上,银行会质疑其还款能力,贷款也很难办理下来。

夫妻买房贷款时一方征信有问题怎么办?哪些行为影响个人征信?以上的文章为大家介绍的就是关于这方面的相关问题,如果大家想要办理房贷,那么银行必然是会查询大家的征信情况,所以大家在平时的时候一定要维护好自己的征信,千万不要做出有损自己征信的事情来。

五、夫妻双方买房一方征信有问题怎么办

夫妻双方买房一方征信有问题时需要提前咨询银行,通过银行知道征信影响的大小,如果征信不良不是很严重,银行有可能批准。如果征信比较严重,这时银行会直接拒绝,不过这时可以选择全款买房,或者向亲朋好友借款买房。

在平时用户要保证个人征信良好,不能出现不良记录。通常不良记录都是因为欠款不还导致的,比如信用卡长期逾期、银行贷款逾期不还等,为了避免欠款不还,用户在日常最好提前想好还款计划,这样就不会出现逾期的情况。

法律依据

《征信业管理条例》第二十二条 征信机构应当按照国务院征信业监督管理部门的规定,建立健全和严格执行保障信息安全的规章制度,并采取有效技术措施保障信息安全。经营个人征信业务的征信机构应当对其工作人员查询个人信息的权限和程序作出明确规定,对工作人员查询个人信息的情况进行登记,如实记载查询工作人员的姓名,查询的时间、内容及用途。工作人员不得违反规定的权限和程序查询信息,不得泄露工作中获取的信息。

六、夫妻买房一个人征信有问题怎么办

1.以征信好的一方作为主贷人。2.对于未还欠款,尽快还款,尽量降低失信带来的影响。3.等不良征信记录满5年撤销后再买房。如果你已经偿还欠款,那不良征信记录只会保留5年。4.如果征信报告有很严重的逾期行为,那么最好等到逾期行为在征信报告消除以后再进行房贷,根据相关规定,逾期记录只会在征信报告中存在5年,5年以后征信报告没有逾期记录了,就可以向各大银行申请房贷了。

《征信业管理条例》

第十六条征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除。在不良信息保存期限内,信息主体可以对不良信息作出说明,征信机构应当予以记载。

第十三条_杉鋈诵畔⒂Φ本畔⒅魈灞救送猓淳救送獠坏貌杉5牵勒辗_伞⑿姓ü婀娑ü男畔⒊狻F笠档亩隆⒓嗍隆⒏呒豆芾砣嗽庇肫渎男兄拔裣喙氐男畔_蛔魑鋈诵畔_