一、银行征信商已经说还完了贷款,为什么现在还有人打电话催款?

可能是信息不同步,你已经还清贷款,但是银行那边的系统还没更新。

催款电话是人工进行拨打的,可能他那边还没拿到最新的还款信息,你只要跟他们说清楚,让他们去进行查询就可以了。

拓展资料:

中国人民银行征信系统包括企业信用信息基础数据库和个人信用信息基础数据库。其中企业信用信息基础数据库始于1997年,并在2006年7月份实现全国联网查询。

截至2014年底,该数据库收录企业及其他组织共计1000多万户,其中600多万户有信贷记录。个人信用信息基础数据库建设最早始于1999年,2005年8月底完成与全国所有商业银行和部分有条件的农信社的联网运行,2006年1月,个人信用信息基础数据库正式运行。截至2015年,该数据库收录自然人数共计8.7亿人,其中3.7亿人有信贷记录。

央行征信系统的主要使用者是金融机构,其通过专线与商业银行等金融机构总部相连,并通过商业银行的内联网系统将终端延伸到商业银行分支机构信贷人员的业务柜台。征信系统的信息来源主要也是商业银行等金融机构,收录的信息包括企业和个人的基本信息,在金融机构的借款、担保等信贷信息,以及企业主要财务指标。

2019年4月,新版个人征信报告已上线,拖欠水费也可能影响其个人信用。6月19日,中国已建立全球规模最大的征信系统。

2020年1月19日,征信中心面向社会公众和金融机构提供二代格式信用报告查询服务。

征信背景:

如果您向银行借钱,那么银行就需要了解您是谁;需要判断您是否能按时还钱;以前是否借过钱,是不是有过借钱不还的记录等。征信出现前,您要向银行提供一系列的证明材料:单位证明、工资证明等;银行的信贷员也要打电话给您单位、上门拜访,两星期、甚至更长的时间后,银行才会告诉您是否给您借钱。真是银行累,您也烦,借钱可真够麻烦的。

由这个专门的机构给您建立一个"信用档案"(即个人信用报告),再提供给各家银行使用。这种银行之间通过第三方机构共享信用信息的活动就是征信,为的是提高效率,节省时间,快点儿给您办事。有了征信机构的介入,有了信用报告,您在向银行借钱时,银行信贷员征得您的同意后,可以查查您的信用报告,再花点时间重点核实一些问题,便会很快告诉您银行是否提供给您借款。银行省事,您省心。

在中国,中国人民银行征信中心(以下简称征信中心)是建立您的"信用档案",并为各商业银行提供个人信用信息的专门机构。

二、明明已经还完了信用卡的钱为什么还有打电话催债这是不是诈骗电话呢?

很有可能的。如果已经确认还完信用卡,而且没有欠款逾期,并咨询一下发卡银行客服后,再接到打电话催债的可以找银行询问或者干脆不用理他就行。

拓展资料:

如果一直逾期不还款,不仅有滞纳金还会产生个人不良信用记录,5年内就不能再申请信用卡和银行贷款了。超过三个月没归还欠款或银行两次催款后还没还款,那就涉嫌信用卡诈骗及恶意透支,性质比较严重,银行会起诉你,申请法院强制执行。欠款超过1万要负刑事责任的,如果起诉后还是不还款,那法院就会依据刑法来判刑的!

《刑法》第一百九十六条有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

(一)使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡的;

(二)使用作废的信用卡的;

(三)冒用他人信用卡的;

")

(四)恶意透支的。

信用卡有账单日和还款日,信用卡账单日是商业银行每月会定期对持卡人的信用卡账户发出当期的汇总结算账单。持卡人收到信用卡账单后,一直到信用卡还款日的这段时间为每月的应还款时间,这段时间依然是免息的,只不过这段时间产生的信用卡刷卡消费,将会核算到下个月的信用卡账单日中。

骑牛看熊来打个比方,持卡人这个月的5日是信用卡账单日,当月20日是信用卡还款日。持卡人在账单日收到当月的应还款后,继续使用信用卡刷卡消费,结果持卡人在当月20日前还清信用卡,在当月21日查询信用卡时会发现还有欠款没有还完。实际上这个欠款是下个月20日要还清的欠款,持卡人可以不用急着还清,不会影响个人征信记录。持卡人主要还是要看信用卡中的“本月未还金额”是否为0,这才是当月欠款是否还清的关键。

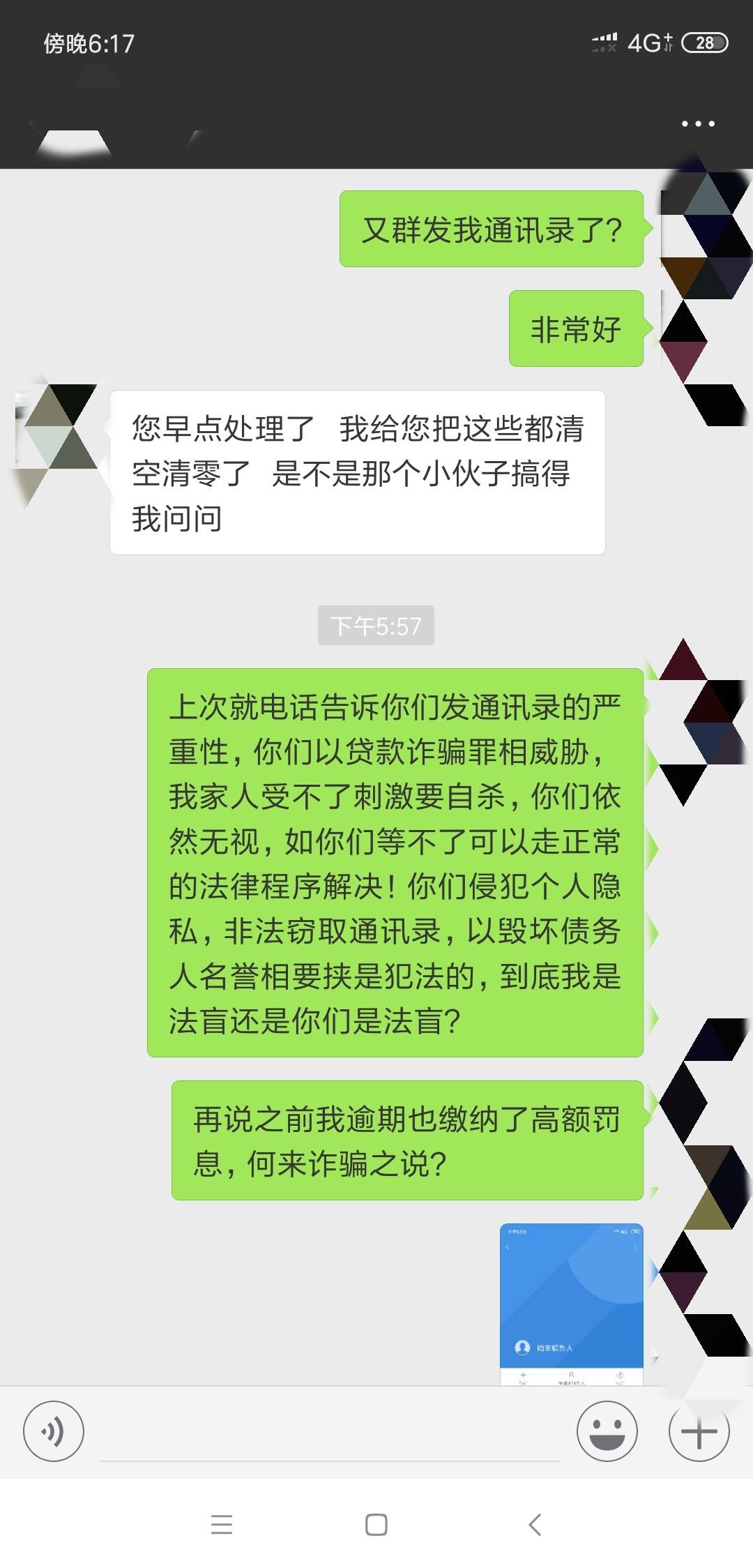

三、网贷还清了为什么还会接到催收电话?你可能是遇到了假催收

; 网贷借钱一时爽,还款泪两行,利息高的离谱,逾期会被催收,爆通讯录,让自己借钱不还的事情在亲朋好友中无所遁形。很多人烦不胜烦,好不容易筹钱还了款,竟然还老是收到催收电话。碰到这种情况,一个可能是碰到了假催收,一个是网贷平台并没有销账。下面就来教教大家如何解决。

1、碰到假催收

这种情况大多是不法分子通过灰色渠道来获取逾期借款人的信息,然后假冒网贷平台的催收人员,让借款人向他们提供的微信或者支付宝账号转账,称收到钱后会转给网贷平台,让网贷平台销账。

为了降低借款人的警惕性,他们通常会以减免部分罚息或者是协商只还本金为诱饵,很多借款人看到可以减钱生怕网贷平台反悔,就立马把钱打到这些假催收的账号上。

假催收等钱到账后就玩消失了,网贷平台并没有收到你还的欠款,肯定还是会打电话进行催收。碰到这种情况,只能自认倒霉了,网贷平台不会管你是不是被骗,他们要的是拿到你还款的钱。

所以,大家在网贷逾期被催收后,一定要确认下对方身份,就算真的是平台派来的催收人员,也不要把钱拿给他们,而是通过官网指定的渠道还款,还款后保存还款记录,防止意外发生。

2、网贷平台没销账

如果是通过网贷平台指定的渠道还款后,网贷平台收到钱并没有销账,而是再接到催收电话,可以直接打电话给网贷平台要求销账。

网贷平台若是以要支付违约金为由才能销账,二话不说直接投诉。

投诉渠道有很多,像当地银保监局,黑猫投诉、聚投诉等等,前提是必须提供有效的还款记录,聊天记录截图等。

四、么么钱包已经结清了为什么还打电话催收

一、未结清账款

这个问题一般出现于还款日当天匆忙归还的情况下。如果是卡着点操作,系统可能没来得及进行更新,导致催收人员未能对接的上,以为借款人没有按时还款,于是对其进行了电话骚扰行为。

二、平台故意

有些黑心平台为了能多收益一些,会故意不及时扣款,就为了借款人逾期的罚息、违约金之类,出现这种情况可以联系客服解决,或者在还款日之前就手动归还,避免此类状况发生。

三、不规范还款

像一些不正规贷款平台,就连贷款都是先让工作人员和借款人对接的这类,一般会让其把款项转账给所谓的客服、业务员等私人账户中,若是对方有私心将其独吞下来,到时处理起来就会很麻烦。所以建议大家在还款时尽量保存好转账证明,例如聊天记录、打款截图等,或者申请可以软件代扣的产品,亦或是打入官方指定的对公账户,这样会保险许多。