征信可以修复吗?花钱修复征信是不是真的?

很多朋友因为不同的原因导致征信出现问题,那么征信修复是真是假?

答案是:征信修复是可以进行修复的。

个人修复征信是国家赋予每个人的权利,准确来说这个过程叫做个人的征信异议申诉。这一过程可以由失信主体向发生不良数据的机构备齐所需材料交至相关部门和银行进行一系列的沟通,向其说明逾期的理由,经过其核实之后,再决定是否能修复。

为什么说征信修复是真的呢?

原因如下:征信修复行业相当于几年的电子商务新出现一样,很多人说,电子商务是骗人的,甚至当时在注册营业执照的时候,都没有这个选项,等到电子商务行业的蓬勃发展,你会发现在注册公司的时候,电子商务是可以进行注册的了,征信修复是一个新兴的行业,这个名词诞生于2019年。

征信修复关注趋势

为什么很多人说:征信修复是假的呢?

目前征信修复行业属于新兴行业,市面上有很多恶意乱承诺,收费不办事,导致这个行业被大众不认可。

那么自己征信出现问题,该如何进行修复呢?

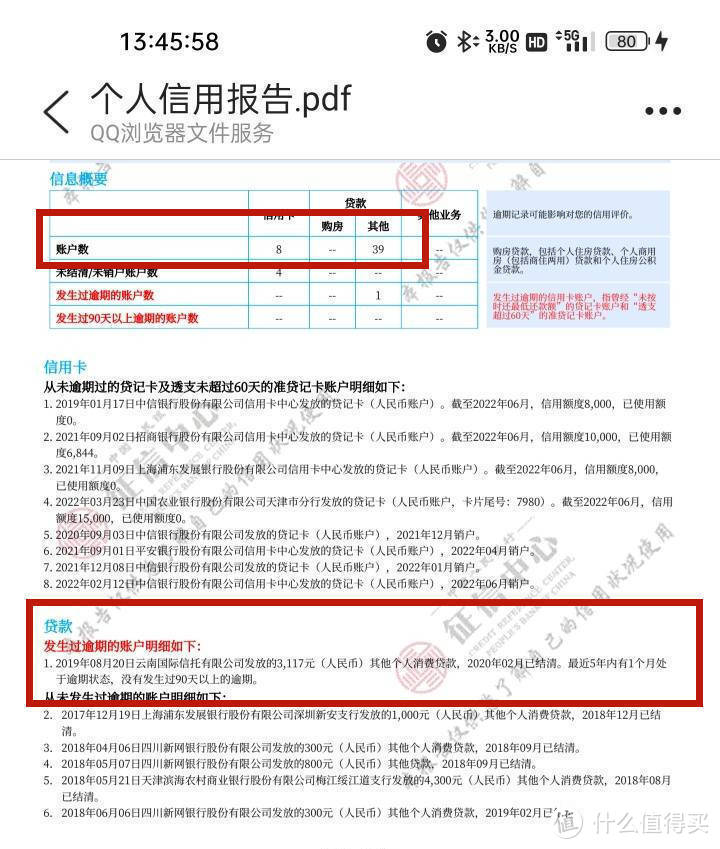

1、查证信

我们先要查询自己的证信,了解自己具体的情况。我们首先看上面的瑜期记录,查看之后给放款机构客服打电话,询问瑜期金额、瑜期时间以及瑜期期间是否有消费,便于我们分析,做出对应的处理方案。

要知道证信上的瑜期金额不一定就是真实的瑜期金额,如交行、建行,你看到的瑜期金额可能是最低还款的金额,处理起来也会有出入。

每家银行的证信上传时间都不一样,并不是你一瑜期就直接上了证信,一般都是在第二个账单日还没有还款,会上证信。瑜期期间有新的消费记录,银行一定会问你原因,这个至关重要,一定要找到合理的理由,不然一切白费。

2、拟定方案

查完证信,了解自己情况后,我们就需要编一个合情合理的剧本,用合适的理由修复,当然如果你不知道如何操作的话,可以找专业人士去操作,根据实际情况去挖掘更多细节,找出漏洞。

3、异议申诉

这时候就可以打电话了,一定要找对人,找银行客服,代款等就找具体的代款方客服。打进电话后,表达自己的主观诉求,为什么要处理证信,然后说明瑜期的客观因素,就按照你之前拟定好的剧本走就行了。当然主观诉求、客观因素、细节这些是缺一不可。

4、提交异议申请表

异议申诉通过后,就需要填写证信异议申请表,一般都是线上邮件提交申请表,小部分银行会让你到线下填写申请表。

5.提交之后,就只有两种结果,成功或者不成功,成功了一般在第二个账单日就修改过来了。

一般征信修复出现问题,每个人是有一次机会进行尝试的,如果不懂怎么操作的话,还是谨慎操作。

写在最后:

征信出现问题是可以进行修复的,要找对人或者找到方法,通过正规方法解决问题,防止上当受骗

以上内容就是征信修复是真是假的答案

原文链接:征信修复是真是假

转账请注明出处

多笔网贷已还清,但征信花了,要养好征信需要多久?

据说要五年,不过可以先多积攒一些信用 网贷尽量不要碰了 如果有信用卡或者花呗可以多使用多消费按时全额还款 用现在的好信用慢慢覆盖掉之前的逾期不良记录,这样的话再有贷款购房或者候车需求的话 有的银行或者机构再查询你的记录的时候有可能有些是查不到五年的。

征信花可以分为几类情况

1,申请贷款,信用卡过多,征信上会显示近一年多次的申请记录,一般信用 社会 要求一年的查询不可以查过10次,信保类贷款机构会要求近一个月不可以超过4次,两个月不可以超过6次。当然还有其他要求,比如半年以及两年内的查询次数。

2,在申请贷款或者信用卡的时候多次更换工作单位,导致工作信息混乱,工作不稳定,没有稳定的收入,偿还贷款会有一定的的压力

")

3,个人名下网贷很多,网贷都属于小额的信贷产品,一般利息偏高,额度偏低,如果名下网贷很多,或者小额度的贷款很多,也会影响征信,在审批大额的贷款的时候,审核中心会认为你很缺钱,然后简接的判断你的收入能力,从而影响大额度贷款的审批。

4,信用卡或者贷款逾期过多或者逾期时间长。个人名下信用卡逾期多也会影响征信,一般信贷机构会要求近三个月不可以有两个连续的1,近三个月不可以有2,近一年不可以有两个2,近两年不可以有3。如果逾期时间很长,逾期超过2个月或者更多,那么就接近黑户了

如何解决征信花的问题

1,一般征信报告会保留5年的个人信息,所以有个方法是不要在申请任何的信用卡以及贷款,静等

2,现有的名下所有贷款以及信用卡正常还款,不要有逾期,也不要申请其他的贷款以及信用卡,只要保持正常还款,网贷可以提前结清就结清,这样过1年左右会慢慢的养好征信

征信花了的表现

征信花了有两种可能:一是你之前的网贷有频繁多次的逾期行为;二是你网贷虽然从无逾期,但是你在短时间内有多笔的网贷借贷记录(比如一年内五笔及以上)。不同的情况,处置措施不一样。

1、频繁的逾期

按照目前央行的最新规定,个人征信中的不良记录,自结清之后保存五年,五年后系统自动予以覆盖,所以说你只要网贷均已还清了,那么在坚持个5年左右的时间,你的征信报告又是一条好汉,好看的不得了。

2、频繁的借贷

如果你本身的网贷并没任何的逾期,只是因为有太多条频繁的借贷记录导致你的征信花了,这个所需要的时间会短于频繁逾期的问题。一般而言,银行关注的网贷主要是近三年内的情况,如果你最近三年没有什么网贷记录,对于三年前的,银行正常都不会在意,所以只要最近三年内,你减少网贷的申请记录,那么3年后,你依旧是一条好汉子。

总结

征信平时看起来,对于个人没有任何的影响,但是当你需要它的时候,你就会知道,征信有多么的重要了,只要你想从银行等正规金融机构获得贷款,那么征信就是一个跑不过去的坎。如果你近期有买房的打算,那么这一两年内就不要去碰网贷,网贷是银行的一个禁区,基本谁碰谁挂。

这个要看花到什么程度!

我做过一年贷款,看过很多客户的详版征信。详版征信记录着个人的每一笔上征信的贷款记录,信用卡也属于贷款也都有记录。

如果征信有连三的情况(就是超过60天的逾期)那么贷款的话所有银行的风控都会被拒,也就是过不了银行的大数据。无论多久都养不好,有些人说能修复征信那都是假的,大家千万不要相信。征信连三是最严重的,如果只是逾期次数比较多的话是可以养的。正规的贷款公司一般会看客户五年以内的征信,宽松一些的一般要求两年内能不连三累10(指30日以下的逾期次数)五年内不能连三累15,最严格的是平安银行会看两个月以内的查询次数。所以说征信不连三就可以养好,一般5年以上就没什么影响了。这只是个人征信对于需要贷款时的影响。最后提醒一下大家个人征信在一些大银行或者房产局都有自助机器可以打印,但是每天只能打印一次,征信分普通版和详版征信,打印的时候一定要选择详版。每次打印也都会上征信报告,会记录查询次数,信用卡申请、网贷申请这些无论批不批都会被记录征信查询次数,半年内查询次数不要过多。有什么不清楚可以问我、希望能帮到大家。有贷款方面的问题也可以帮到大家。

1、靠时间消除。 逾期之后银行会将逾期情况上传到人行征信系统,产生信用污点。上了个人征信报告的逾期情况,自还清欠款之日起,维持良好的征信记录,5年之后可清除。也就是说,在欠款还清的前提之下,征信污点会在满5年之后才能自动消除的。

2、逾期初期向银行说明。 很多逾期并非刻意为之,而是忘记了还款日。这时候,要第一时间联系银行、贷款平台,说明自己并非有意逾期,并及时还清借款,争取消除不良征信记录

3、被逾期向银行申请异议。 并非所有的逾期都是自己造成的,有时候可能是个人信息被冒名顶替,或是银行的失误导致。如果发现征信报告有误,要及时去当地的中国人民银行征信中心提交异议申请,并提交相关材料。另外,也可以补充证明的方法,可以向金融机构提供“非恶意逾期证明”、“贷款用途证明等”,以证明自己的行为没有错误或者错误行为并不严重。

4、及时清除呆账。 “呆账”是非常恐怖的一个词!所以一定要把自己的呆账清除,在还清之后,保持良好的征信记录,5年之后消除。

更多内容欢迎咨询益友法务,官网:。感谢支持!

你说的征信花,要看指的哪一部分?两种情况吧:1:网贷笔数多且一些单家机构循环使用(例如借呗),查询次数很多(一般点网贷的都是出不来额度会接着尝试下一个链接导致机构查询笔数多);2:前期使用网贷时候因无偿还能力导致逾期造成征信花。

如果是第一种情况:在你结清后,后期不要再去轻易点击网贷,不要产生过多的查询记录,当然这里指的是贷款审批 信用卡查询。这个样子,一般两年后对于你去银行再申请贷款就没什么大的影响了。

第二种情况:逾期导致的征信花:一般银行对于贷款的审批要求是两年内6~8个1,两年内无2,五年内无3(这里1、2、3指的是单笔账户逾期时长,1代表一个月内还清逾期金额,以此类推)。所以要看你的逾期程度。一般没有连续三个月以上的逾期 两年后的征信也是可以的 如果有90天以上逾期,则需要等待五年更新后才可以。

感谢阅读!

别听五年,十年的,先活着吧,法律还是支持现金交易的

三到五年差不多。

5年啊

网贷多,结清后,要彻底把征信养好基本要一年左右的时间,如果近期有资金需求的,养个2个月 6个月时间,也是可以的。

银行一般来说,主要看最近当月、近两个月、近半年的查询记录,半年外的查询看的比较少,但是 半年外的机构查询记录也是会大大影响综合评分的。

所以,如果短期内不需要用钱的客户,最少养个一年,不要去动征信。如果短期内需要资金的,那 么养个2个月 6个月也是可以的。