一、借网贷炒股亏了无法还款

网贷已经成为许多需要资金的人群的首选率,许多股民沉迷于炒股,奈何资金不足就打起了方便快捷的网贷的主意,借网贷来炒股,最终导致亏了无法还款,同时面对高额的罚金,且影响征信,还会被平台各种催收等,炒股本就是高风险投资理财,炒股时应该留出更多的资金以备不时之需,且借网贷炒股是不可取的

一、借网贷炒股亏了无法还款

许多股民沉迷于炒股,奈何资金不足就借网贷来炒股,最终亏损无法还款。会产生逾期费,不同的网贷平台名称不同,收费标准也不同。无论是叫各种名目,收费标准都很高。现在所有的网贷平台都建立了黑名单制度,被列入黑名单的平台也开始互相交流。如果贷款逾期,在平台借钱是很困难的。如果之前的后果只是丢人,那么征信的污点就会影响到现实生活,想买房就没有办法贷款,想买车就没有办法抵押等等。贷款长期逾期或故意不还后,如果金额超过2000,就已经可以构成诈骗罪,有被网贷平台起诉的危险。一旦法院判决网贷平台胜诉,借款人不仅要支付需要偿还的款项,还要支付双方的诉讼费用和巨额罚款,甚至面临牢狱之灾。

二、炒股

股票交易是指反向买卖股票。股票交易的核心内容是通过证券市场上买卖股票的差价来获取利润。股价的波动随着市场情况的波动而变化。股价波动之所以往往以分化为特征,源于资金的关注。关系就像水和船的关系。水溢出时船高(资金流入股价上涨),水用完时船浅(资金流出股价下跌)。

综上所述炒股也要有一定的限度,股市有风险,投资需谨慎,在资金充足的情况下还需要留出一部分资金作为备用,借网贷炒股更是不可取的。

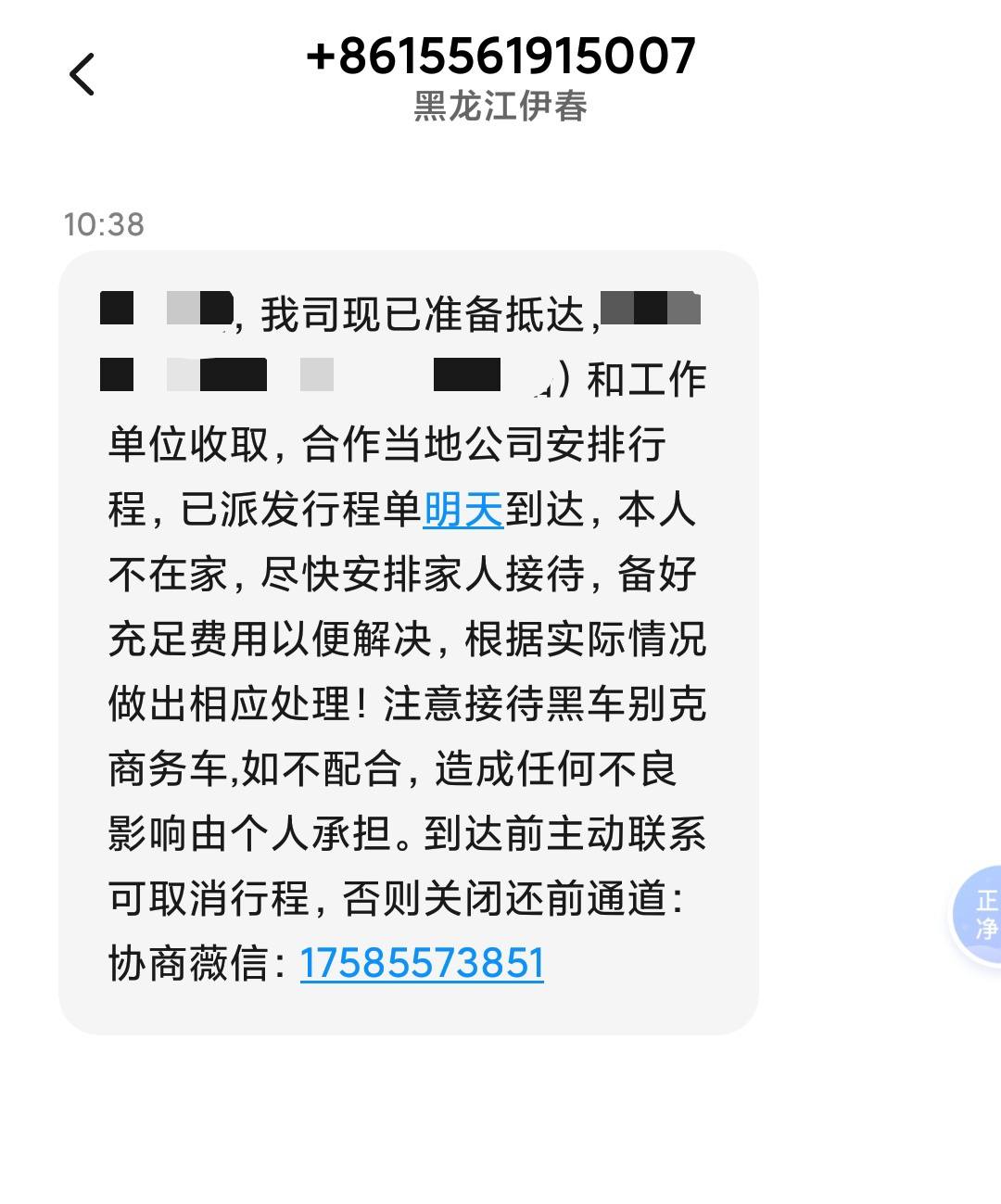

二、暂时还不上贷款怎么应对催收?这么做就行了

; 贷款逾期后贷款平台会采取各种手段来催收,除了短信、电话外,上门催收也是有可能的。但是有不少人在催收上门后仍然没有能力把欠的贷款还上,那么暂时还不上贷款怎么应对催收?这里就来给大家简单介绍下。

暂时还不上贷款怎么应对催收?

1、表现出还款意愿

催收上门了,借款人一句没钱还肯定是不能打发的,但是一定要把自己的还款意愿给表现出来,重点是要说明自己欠款还不上的原因,并且表明自己有能力还款,只是暂时还不上而已,向催收保证自己会尽快筹钱还款,避免和催收发生冲突。

2、拿出足够的证据

借款人单凭口头承诺很难让催收信服,借款人最好是拿出自己之前还款的记录,以及自己的收入证明,来证实自己的还款意愿,关键是要拿出暂时无法还款的证明,比如贫困证明等,以增加可信度。

3、先还部分欠款

如果催收还是硬是让借款人还款,借款人手里有钱的话,可以当着催收的面把部分欠款给还进去,记住不能直接把钱交给催收或者转账给催收代为还款。正常情况下大多数贷款平台逾期可能借不出来了,可是还款入口还在的,直接在APP上进行还款就行了。

4、协商还款还款

协商还款不是和催收协商,而是和贷款平台协商,借款人可以打贷款平台的电话和客服进行协商,通常如果是因为不可抗力导致无法还款,可借款人自己又有还款能力,只是暂时还不上的,贷款平台是有可能会同意协商的。协商成功了告诉催收,可以让他们走了。

以上即是“暂时还不上贷款怎么应对催收”的相关介绍,希望对大家有所帮助。

三、贷款逾期天天被催收怎么办

根据规定,如果网贷催收有威胁、恐吓借款人及其家人,到家里或工作单位催收导致名誉受损等10种行为,借款人都是可以投诉、举报的:

向互金协会投诉、2.向运营商举报、3.向法院起诉

以上说的种种,并不是教大家恶意拖欠贷款,逃避还款,而是针对暴力催收的一些应对之策。俗话说,欠债还钱,天经地义。借了贷款自然是应该还的,有借有还再借不难嘛。不过如果是贷款利息太高了,是高利贷,或者真的无力还款了,也可跟网贷平台协商,延期还款或少还利息,而不是直接就不还款了。因为恶意拖欠贷款,就涉嫌骗贷了,一旦上了征信或网贷黑名单,以后再想申请贷款就非常难了。

打开微信首页,搜 索:习全数据 。点击查询,输入信息即可查询到自己的百行征信数据,该数据源自全国2000多家网贷平台和银联中心,用户可以查询到自身的大数据与信用情况,可以获取各类指标,查询到自己的个人道信用情况,网黑指数分,黑名单情况,网贷申请记录,申请平台类型,是否逾期,逾期金额,信用卡与网贷授信预估额度等重要数据信息等。

目前,国家正在构建一张内全方位无死角的“信用大网”,联通社会,信息共享,无论是征容信报告还是个人信用记录,都是其中的重要组成部分。保护好自己的信用,对每个人来说,信用才是最大的资产与财富。

四、贷款投资被骗了,贷款还不上怎么办

第一步,终止所有的以贷养贷,寻求家人的理解和帮助。首先不要去以贷养贷,那样只会使网贷越还越多,所有的平台逾期就逾期了。向家人坦白,争取家人的理解和帮助。

第二步,面对暴利催收理智应对。在朋友圈提前发声明,向大家解释清除自己正在遭受的暴利催收,针对大家可能被骚扰的情况致歉,并建议大家配合挂断这些骚然电话,留给大家新的电话,减少旧电话号码的使用。

第三步,了解自己的失信情况,努力工作积极还还贷。通过征信中心查询自己的信用,掌握哪些网贷已经入征信系统,哪些未入征信系统,做到心中有数,有主次的依次还贷。更重要的是找份工作努力赚钱,与银行或者贷款机构进行协商,宽展还款期间或者分期归还。

1、网贷不还的后果,也要分具体情况而定。如果贷款机构或银行起诉到法院胜诉之后,你将面临被强制执行名下的房产、车辆、证券和存款。如果你借了网贷,并非恶意不还,那么这个就属于民事案件,将会面临拘留。倘若借了714网贷,首先尽量与机构协商降息,若是降不下来,那么就向一些金融监督部门反映实际情况,记得提交其违规的证据,用法律来维护自身的权益。

2、其次,基于法律角视角看待了此问题。

除了停止贷款,最终重要的是考虑如何网贷后上岸。以下分析了基于网站的性质,因网贷不还而引发的后果。

第一类,正规网贷。大家比较熟悉正规网贷有支付宝等,利息比银行稍高或者和银行差不多,具备所有放贷资质。面对这部分网贷不还,首先面临被催收;其次征信会变黑;最后有可能会被上门收贷或起诉。

第二类,非正规网贷。这类网贷非常普遍,他们的典型特点就是,利息高、收前期费用、会员费、借款周期短、催收恐怖。现金贷起码有98%不合规!借条、714小贷、现金贷等,你几乎找不出一家完全符合国家规定的。这部分网贷不还,网贷公司的损失很大,没有其他法律后果!

第三类,名义正规但其实非正规。通常是网贷平台,比如玖x、拍x等,大部分属于p2p,由于资质合规,对外宣称合规。但其实际操作,却是游走在法律边缘,不少地方存在不合规的地方。

法律依据:

《中华人民共和国刑法》

第二百六十六条诈骗公私财物,数额较大的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处罚金额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。本法另有规定的,依照规定。

第一百九十二条以非法占有为目的,使用诈骗方法非法集资,数额较大的,处三年以上七年以下有期徒刑,并处罚金额巨大或者有其他严重情节的,处七年以上有期徒刑或者无期徒刑,并处罚金或者没收财产。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

《中华人民共和国治安管理处罚法》第四十九条盗窃、诈骗、哄抢、抢夺、敲诈勒索或者故意损毁公私财物的,处五日以上十日以下拘留,可以并处五百元以下罚款;情节较重的,处十日以上十五日以下拘留,可以并处一千元以下罚款。

简要总结:

贷款投资被骗了,贷款还不上怎么办?应该及时报警,并向警方尽可能地提供相关的资料和线索,以便警方能及时展开调查,并根据调查情况追究对方的法律责任:1、如果诈骗金额较大的,对方构成诈骗罪,可以按《刑法》第二百六十六条的规定追究其刑事责任。2、如果不构成犯罪的,也可以由公安机关处于拘留和罚款的行政处罚。