一、逾期申报办理税务登记处罚标准

逾期申报办理税务登记处罚标准

根据《中华人民共和国税收征收管理法》第六十条规定:纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款:

(一)未按照规定的期限申报办理税务登记、变更或者注销登记的;

(二)未按照规定设置、保管账簿或者保管记账凭证和有关资料的.;

(三)未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的;

(四)未按照规定将其全部银行账号向税务机关报告的;

(五)未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的

纳税人不办理税务登记的,由税务机关责令限期改正;逾期不改正的,经税务机关提请,由工商行政管理机关吊销其营业执照。

纳税人未按照规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的,处二千元以上一万元以下的罚款;情节严重的,处一万元以上五万元以下的罚款。 ;

二、税务逾期申报怎么处罚

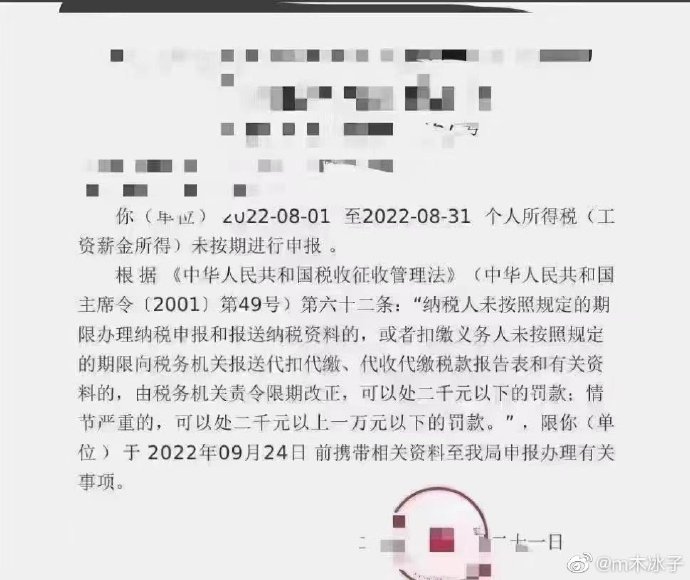

1、根据《中华人民共和国税收征收管理法》第六十二条规定,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

2、根据上述规定,未按规定的期限进行纳税申报,税务机关对贵公司可处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

《中华人民共和国税收征收管理法》第六十二条纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

【温馨提示】

以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

三、企业所得税逾期申报处罚标准

由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款,处罚超过2000元的,可以要求听证。对税务局处罚不复的,可以向他们的上一级税务机关提出行政复议。《中华人民共和国征管法》 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

四、逾期申报税款怎么处罚

1、根据《中华人民共和国税收征收管理法》第六十二条规定,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

2、根据上述规定,未按规定的期限进行纳税申报,税务机关对贵公司可处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

《中华人民共和国税收征收管理法》第六十二条纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

五、企业所得税逾期申报处罚标准是多少

法律分析:未按期申报企业所得税的处罚标准如下: 1、扣缴义务人未按照规定的期限向税务机关提交代扣代缴的,税务机关责令限期改正,可以处二千元以下的罚款; 2、情节严重的,可以处二千元以上一万元以下的罚款。 企业所得税分月或者分季预缴,企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

纳税人 未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

法律依据:《中华人民共和国税收征收管理法》 第六十二条 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。