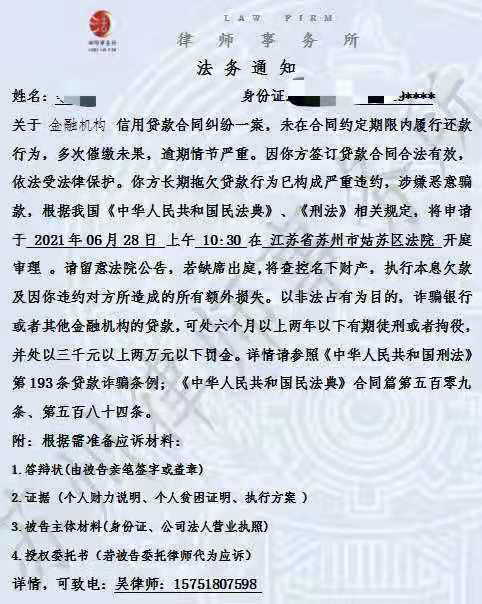

一、2021年信用卡逾期会坐牢吗

信用卡逾期是一件很糟糕的事情,除了频繁收到银行的催收电话,个人信用报告也因此有了负面记录 信用卡逾期可能会坐牢,主要分为以下几个方面:

信用卡逾期可能会坐牢,主要分为以下几个方面:

1.信用卡滞纳金:一旦大家发生信用卡逾期,只需要缴纳最低还款额5%的费用即可,不会再有利滚利的情况发生。

2.信用卡催收:即使持卡人的信用卡已经逾期,银行也不能采取违法违规的催收手段,持卡人若是遭遇了暴力催收,如爆通讯录、上门催收等,可以保存好相关证据,要求银行赔偿。

3.信用卡量刑标准:信用卡额度超过5万才是大额,所以信用卡量刑的标准也从1万元提高到了5万元。

所以,信用卡用户逾期金额达到5万元,并且在逾期后如果经过银行催收2次后仍然超过3个月没有偿还欠款,那么银行就可能以恶意透支为由来起诉持卡用户。

法律依据

《中华人民共和国最高人民法院最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第六条 持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次催收后超过3个月仍不归还的,应当认定为刑法第一百九十六条规定的“恶意透支”。 恶意透支,数额在1万元以上不满10万元的,应当认定为刑法第一百九十六条规定的“数额较大”;数额在10万元以上不满100万元的,应当认定为刑法第一百九十六条规定的“数额巨大”;数额在100万元以上的,应当认定为刑法第一百九十六条规定的“数额特别巨大”。

二、信用卡逾期两年会不会坐牢

一般情况下,恶意透支信用卡5万元以上的,持卡人以非法占有为目的,并且经发卡银行两次催收后超过3个月仍不归还的,以信用卡诈骗罪追究刑事责任。

信用卡逾期还款将面临以下后果:

1、信用卡逾期滞纳金。所谓信用卡逾期滞纳金,是指当持卡人未在到期还款日(含)前还款或还款金额不足最低还款额时,按规定应向发卡银行支付的费用。

2、逾期利息。用户使用信用卡透支以后,一般有20多天到50多天不等的免息还款期,如果持卡人还款逾期,那么该持卡人上月的所有费用都不再享受银行的免息待遇,而循环日息高达万分之五,即年利率达到18%。

3、不良信用记录。信用卡逾期还款记录会进入央行征信系统生成不良信用记录,我国个人征信记录已经实现全国联网,只要居民个人在银行办理过借贷业务、申领过信用卡,或为别人提供过担保等行为,那么就能在国内任何一家商业银行查到信用报告。

4、诉讼费用。如果信用卡超过3个月不还款,银行就请律师向用户发出律师函,并向法院提起诉讼,诉讼费用将由持卡人承担。

5、恶意透支的刑事责任。根据我国《刑法》第196条及有关司法解释的规定,恶意透支是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡行催收后仍不归还的行为。恶意透支进行信用卡诈骗活动,数额较大的将以信用卡诈骗罪追究刑事责任,处5年以下有期徒刑或者拘役,并处2万元以上20万元以下罚金。

扩展资料:

信用卡又叫贷记卡,是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。

其形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容,背面有磁条、签名条的卡片。

持有信用卡的消费者可以到特约商业服务部门购物或消费,再由银行同商户和持卡人进行结算,持卡人可以在规定额度内透支。

我国有关法律规定的信用卡,是指由商业银行或者其他金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡 。

2017年12月1日,《公共服务领域英文译写规范》正式实施,规定信用卡标准英文名为Credit Card 。

信用卡消费是一种非现金交易付款的方式,消费时无须支付现金,待账单日(Billing Date)时再进行还款。

信用卡分为贷记卡和准贷记卡,贷记卡是指持卡人拥有一定的信用额度、可在信用额度内先消费后还款的信用卡;准贷记卡是指持卡人按要求交存一定金额的备用金,当备用金账户余额不足支付时,可在规定的信用额度内透支的准贷记卡。

所说的信用卡,一般单指贷记卡。

2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(原上限为日利率万分之五、下限为日利率万分之五的0.7倍)。

信用卡主要特点:

①信用卡是当今发展最快的一项金融业务之一,它是一种可在一定范围内替代传统现金流通的电子货币;

②信用卡同时具有支付和信贷两种功能。持卡人可用其购买商品或享受服务,还可通过使用信用卡从发卡机构获得一定的贷款;

③信用卡是集金融业务与电脑技术于一体的高科技产物。

④信用卡能减少现金货币的使用;

⑤信用卡能提供结算服务,方便购物消费,增强安全感;

⑥信用卡能简化收款手续,节约社会劳动力;

⑦信用卡能促进商品销售,刺激社会需求。

三、信用卡逾期了被上门催收要坐牢吗

信用卡逾期后被上门催收也就意味着有坐牢的风险。信用卡逾期容易违法的方式就是恶意透支,而恶意透支在法律上的定义为在银行催收两次后,仍未在三个月内还款。如果持卡人在被上门催收后就及时还款,则不会被定义为恶意透支,持卡人也不会面临坐牢的风险。如果个人确实无力偿还,可以在被催收后与发卡银行联系,协商其他的还款方案。

【法律依据】

《最高人民法院、最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》 第六条 持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行两次催收后超过3个月仍不归还的,应当认定为刑法第一百九十六条规定的“恶意透支”。

有以下情形之一的,应当认定为刑法第一百九十六条第二款规定的“以非法占有为目的”:

(一)明知没有还款能力而大量透支,无法归还的;

(二)肆意挥霍透支的资金,无法归还的;

(三)透支后逃匿、改变联系方式,逃避银行催收的;

(四)抽逃、转移资金,隐匿财产,逃避还款的;

(五)使用透支的资金进行违法犯罪活动的;

(六)其他非法占有资金,拒不归还的行为。

恶意透支,数额在1万元以上不满10万元的,应当认定为刑法第一百九十六条规定的“数额较大”;数额在10万元以上不满100万元的,应当认定为刑法第一百九十六条规定的“数额巨大”;数额在100万元以上的,应当认定为刑法第一百九十六条规定的“数额特别巨大”。

恶意透支的数额,是指在第一款规定的条件下持卡人拒不归还的数额或者尚未归还的数额。不包括复利、滞纳金、手续费等发卡银行收取的费用。

恶意透支应当追究刑事责任,但在公安机关立案后人民法院判决宣告前已偿还全部透支款息的,可以从轻处罚,情节轻微的,可以免除处罚。恶意透支数额较大,在公安机关立案前已偿还全部透支款息,情节显著轻微的,可以依法不追究刑事责任。