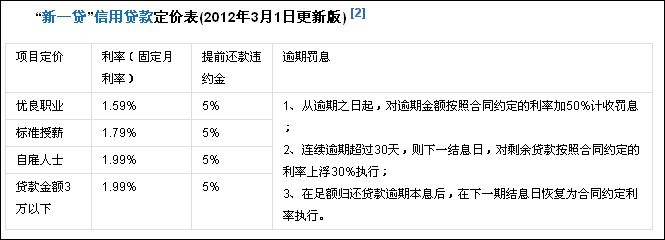

一、信用卡逾期了怎么协商停息挂账

如果信用卡逾期,可以和银行协商停止付息

如果你想和银行协商停止还债,首先你要明确表达自己目前的困境,告诉银行你目前确实无力偿还欠款;然后表示愿意积极还款;最后申请停息挂失。

当事人除了多次联系银行申请,还可以向银行说明,如果银行坚决不考虑其还款能力,可以考虑自行起诉。

毕竟,《商业银行信用卡业务监督管理办法》明确规定:“在特殊情况下,经确认信用卡欠款超过持卡人还款能力,且持卡人仍有还款意愿的,发卡行可以与持卡人平等协商,达成个性化分期还款协议。”

[扩展信息]

最早的信用卡出现在19世纪晚期。上世纪80年代,英国服装业发展出了所谓的信用卡,旅游和商业部门也紧随其后。但当时的卡只能短期商业信用借款,钱还是要随用随还,所以没有长期违约,也没有信用额度。

20世纪50年代,美国曼哈顿的信贷专家麦克纳马拉在一家餐馆吃饭。因为没带够钱,他只好让妻子送过来。这让他觉得很尴尬,于是组织了“Diners Club”(英文:Diners Club)。会员带一张餐卡到指定的27家餐厅,他们可以收取他们的费用,而不用支付现金。这是最早的信用卡。富兰克林国家银行是第一家发行信用卡的银行,其他美国银行也纷纷效仿。

据说有一天,美国商人弗兰克·麦克纳马拉在纽约的一家旅馆招待客人。饭后,他发现自己忘带钱包了,深感尴尬,只好打电话让妻子带现金到酒店结账。所以麦克纳马拉想出了创建一家信用卡公司的主意。

1950年春,麦克纳马拉和好友施耐德投资1万美元,在纽约成立了大来信用卡公司的前身——大来俱乐部。来大社给会员提供一张能证明身份和支付能力的卡,会员凭卡记账和消费。这种不需要银行办理的信用卡,还是商业信用卡。

1952年,美国加州富兰克林国民银行作为金融机构,首次发行了银行信用卡。

二、欠信用卡现无力偿还了,怎么申请停息挂账?

欠信用卡现无力偿还沈婷停息挂账,需要和发卡行签订个性化分期还款协议。双方达成一致意见并签署分期还款协议的,发卡银行及其发卡业务服务机构应当停止对该持卡人的催收,持卡人按照协议来还款。

根据《商业银行信用卡业务监督管理办法》第七十条在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。个性化分期还款协议的内容应当至少包括:

(一)欠款余额、结构、币种;

(二)还款周期、方式、币种、日期和每期还款金额;

(三)还款期间是否计收年费、利息和其他费用;

(四)持卡人在个性化分期还款协议相关款项未全部结清前,不得向任何银行申领信用卡的承诺;

(五)双方的权利义务和违约责任;

(六)与还款有关的其他事项。

双方达成一致意见并签署分期还款协议的,发卡银行及其发卡业务服务机构应当停止对该持卡人的催收,持卡人不履行分期还款协议的情况除外。达成口头还款协议的,发卡银行必须留存录音资料。录音资料留存时间至少截至欠款结清日。

扩展资料:

《商业银行信用卡业务监督管理办法》第五十七条发卡银行应当在信用卡领用合同(协议)中明确规定以持卡人相关资产偿还信用卡贷款的具体操作流程,在未获得持卡人授权的情况下,不得以持卡人资产直接抵偿信用卡应收账款。国家法律法规另有规定的除外。

发卡银行收到持卡人还款时,按照以下顺序对其信用卡账户的各项欠款进行冲还:逾期1-90天(含)的,按照先应收利息或各项费用、后本金的顺序进行冲还;逾期91天以上的,按照先本金、后应收利息或各项费用的顺序进行冲还。

参考资料来源:中国政府网——商业银行信用卡业务监督管理办法

三、信用卡(贷记卡)欠款无力偿还 如何向银行申请停息挂账?

信用卡(贷记卡)用得好的人,资金周转,生意红火,能够钱生钱。用的不好的人,债台高筑,沦为卡奴,每月都要担心如何还款的事情。随着信用卡(贷记卡)使用人群的逐渐增多,越来越多的人出现无力偿还信用卡(贷记卡)欠款,于是想跟银行申请停息挂账。

停息挂账的话指的是借款人因故未能按期归还贷款,银行暂停按期计息所欠挂账留以后处理。申请银行停息挂账的话,申请必须要具备一定的条件。《商业银行信用卡(贷记卡)业务监督管理办法》第70条规定:在特殊情况下,确认信用卡(贷记卡)欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

但是申请停息挂账是一件特别难的事情,因为银行一般是不愿意和你协商。信用卡(贷记卡)是银行的主要盈利方面,而通过信用卡(贷记卡)办理分期或者最低还款,罚息等等方式,是银行信用卡(贷记卡)业务的主要盈利手段。所以一旦协商停息挂账,那么银行的收益就会减小,同时欠款人出现拒绝还款跑路的风险也会大大提升。

申请停息挂账除了银行会极具不同意之外,就算申请成功了对申办人也是有很大的影响。如果说申办人停息挂账后虽然可能还没有逾期,但是你在银行眼中也是属于失信客户,办理信用卡(贷记卡)、银行贷款等业务会被拒。

此外我们想要对个人信用卡(贷记卡)运行提额也是会被拒绝,同样的道理,有的银行提额是会去查征信的,也就是运行贷后管理,而你的征信报告上出现停息挂账,说明你的还款能力不行,自然不会轻易提额,说不定还会降额。

在申请停息挂账后,要协议中的约定按时还款,否则则二次逾期将会面临更多的罚息和违约金,同时影响征信,还会被银行运行催收。