陕西催收的贷款有哪些

有两种:P2P网贷催收和J1R催收

扩展知识:

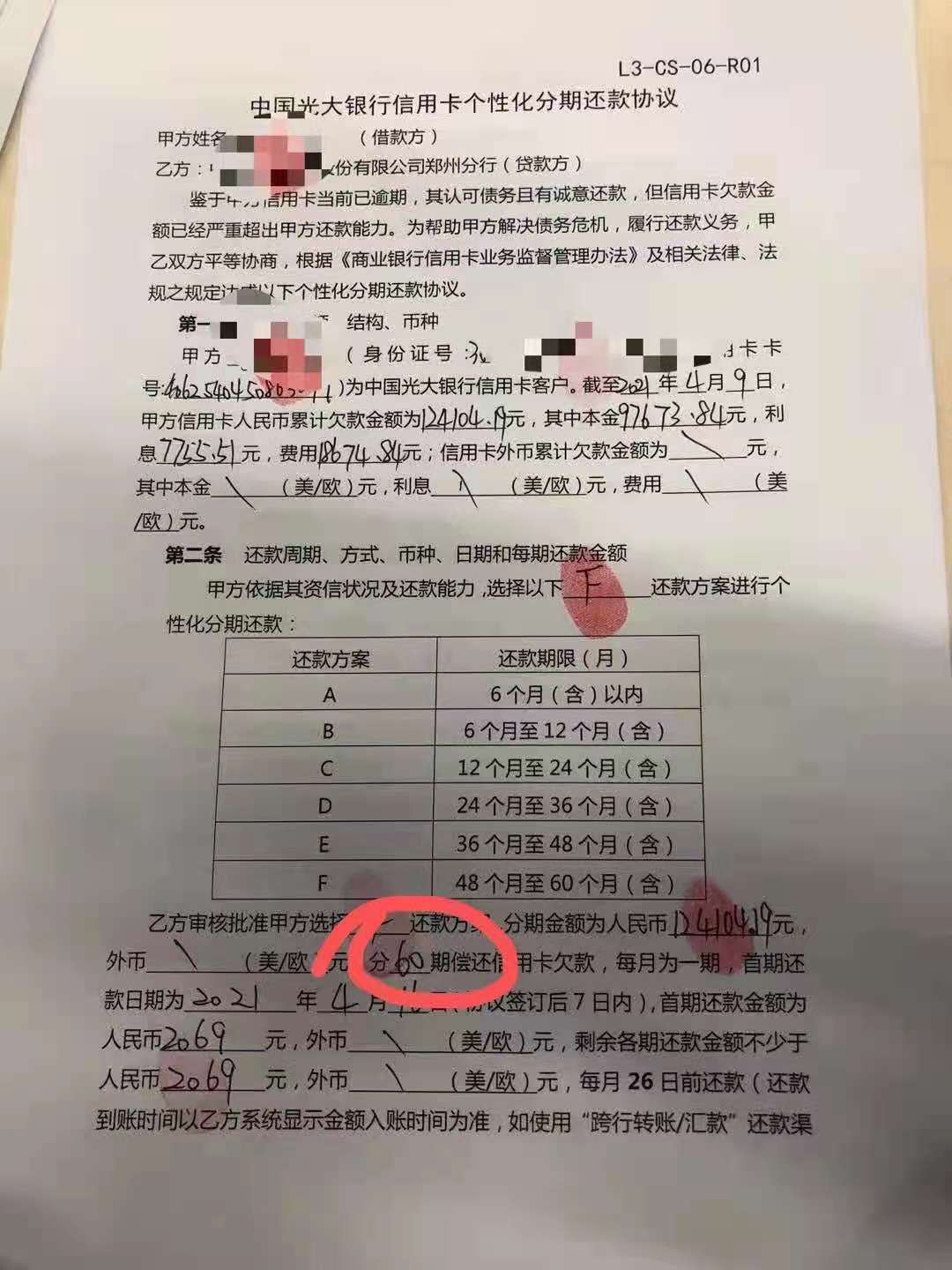

一、逾期贷款催收措施有哪些

1,委外催收:将不良贷款项目委托给有相应资质的第三方催收机构进行催收。省时省力,催天下平台是欠款催收技术服务平台,主要提供物业费催收,信用卡逾期催收,贷后催收,消费金融欠款催收,民间借贷担保和买卖合同违约产生的债务催收等服务,催天下依托于母公司汇法集团风险信息覆盖大量商业银行、小额贷款机构、金融租赁、融资租赁、保 理、大型互联网金融机构、征信公司、消费金融机构这一优势,为商业银行、P2P、小额贷款、电商金融、消费金融等小微金融机构提供大数据驱动的信贷风控决策服务,降低授信风险。

2,网络拍卖:在法律法规许可的条件下,将债务人的资产如房子、车子、债权等,做成适合散户投资的产品,在互联网上予以拍卖,能以较快速度归还逾期款项。

3,诉讼催收:即向法院提起诉讼进行催收,诉讼类型包括民事诉讼、刑事诉讼两种。诉讼催收针对的欠款人群主要是有能力还款却不还的借款人。

在催收中不仅要讲求策略,更要把催收举措落到实际。对待不同逾期时段的客户要用不一样的策略。

陕西西安是哪个网贷的催收

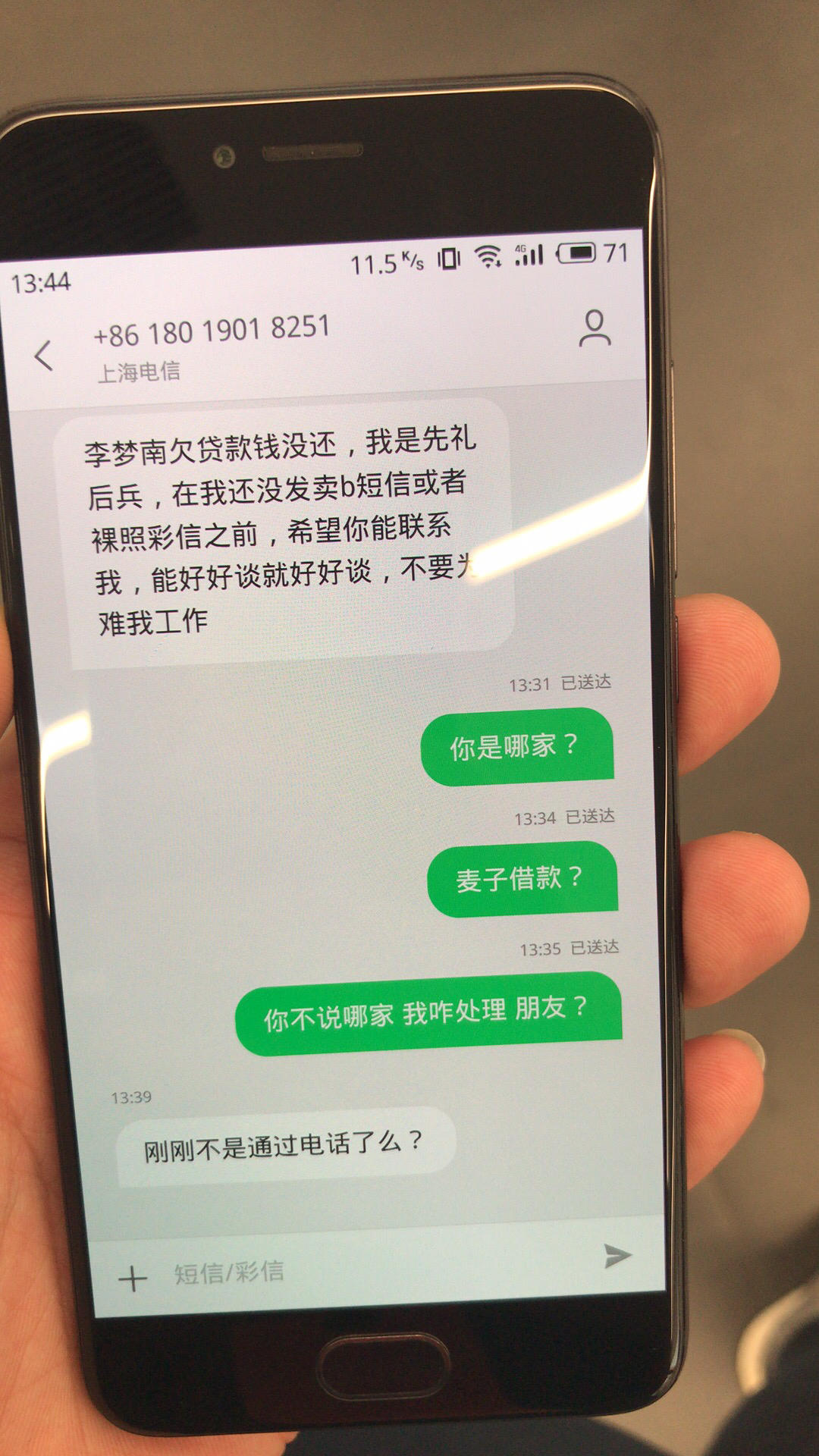

陕西省西安市和咸阳市的电话区号。只能判断出这是一个城市的区号,但不能判断出这是具体哪个小贷的催收。 日常生活中,经常会遇到一些小贷公司复制债务人手机通讯录,向手机通讯录中的联系人打电话催收,在催收的过程中将债务人的身份证号、欠款金额、欠款时间、家庭住址等个人信息向债务人通讯录人员泄露。

拓展资料

一、网贷

1.外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

2.2019年9月,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统。

二、简介

1.互联网金融本质仍属于金融,没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点。加强互联网金融监管,是促进互联网金融健康发展的内在要求。同时,互联网金融是新生事物和新兴业态,要制定适度宽松的监管政策,为互联网金融创新留有余地和空间。通过鼓励创新和加强监管相互支撑,促进互联网金融健康发展,更好地服务实体经济。互联网金融监管应遵循“依法监管、适度监管、分类监管、协同监管、创新监管”的原则,科学合理界定各业态的业务边界及准入条件,落实监管责任,明确风险底线,保护合法经营,坚决打击违法和违规行为。

2.网络借贷包括个体网络借贷(即P2P网络借贷)和网络小额贷款。个体网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院相关司法解释规范。网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款。网络小额贷款应遵守现有小额贷款公司监管规定,发挥网络贷款优势,努力降低客户融资成本。网络借贷业务由银监会负责监管。