信用卡(贷记卡)停息挂账银行不同意怎么办?

信用卡(贷记卡)停息挂账一般都是有这个业务的吧,当然要是银行不同意办理那也没办法了,不过你可以按照我说的尝试下:

1、信用卡(贷记卡)还不起了每个月都要坚持还款,还多还少这个不管,但是最好是还上百块吧,不要看到逾期了就不还款了,或者是硬是非得等到银行同意给你办理停息挂账后再还款;

2、每个月还款后,都要去骚扰下银行,打电话告诉客服说你每个月都有还款,但是能力有限没办法全部还清,然后告诉客服小姐姐说,自己不是恶意逾期的,看看能不能协商停息挂账,这个月不同意,下个月再去骚扰

可以的话你还可以以书面的形式向当地银监局反映情况。这样只要你表示出还款意愿,并且一直有还款,就算银行不同意停息挂账,但是你可以避免恶意逾期被抓去坐牢吧。

信用卡停息挂账银行会同意吗?银行不同意可以这么办

; 此前《信用卡还不上能不能申请停息挂账》一文中有介绍,信用卡还不上是可以停息挂账的,但提前是银行要同意给你办理。如果银行同意一切都好办,而要是不同意就会拒绝办理。而从不少卡友反馈的情况来看,有相当多的银行是不同意办理停息挂账的。那么,信用卡停息挂账银行不同意要怎么办呢?

银行不同意办理信用卡提挂账有这几个原因

1、从持卡人方面来看,持卡人出的停息挂账的理由不充分,得不到银行认可,或者是银行认为你完全有能力还款,所以不会办理。或者是持卡人信用度严重缺失,经常逾期,且逾期时间长,欠款金额多。

2、从银行方面来看,你停息挂账不会给再产生任何效益,并且要是你的还款能力不足,办理停息挂账或多或少还会出现新的风险,银行不能保证给你停息挂账后,你一定会按照协议中约好的时间金额按时还款。

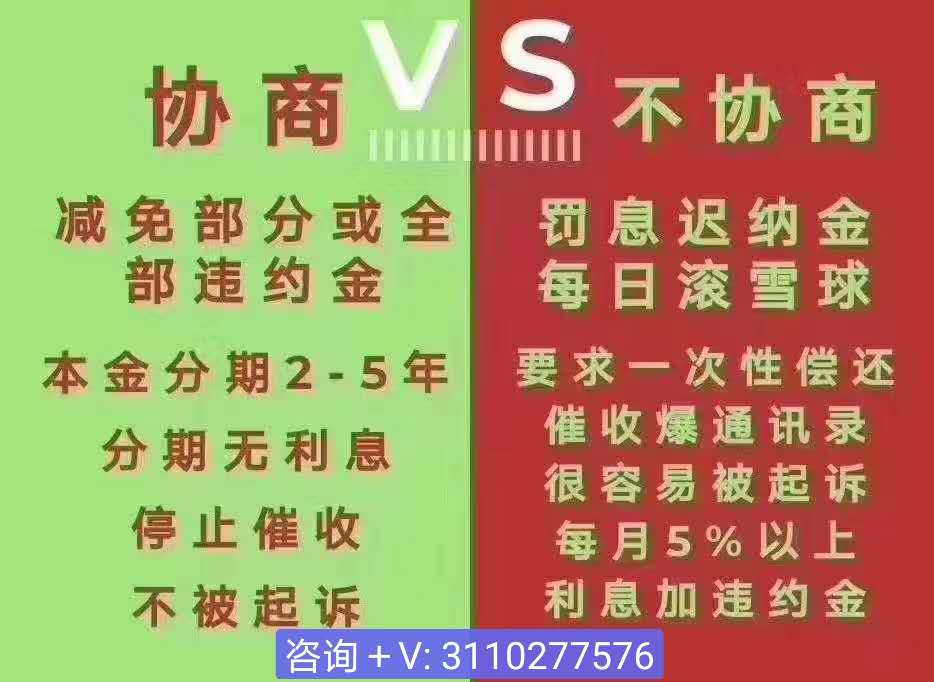

如果银行不同意办理停息挂账,你也要坚持协商

在协商的时候你可能会出现了逾期,但是也没办法,你再怎么不能全额还款,也要保证每个月按时还一部分钱到信用卡里,别认为等和银行协商成功后再还款,这么做的话你可能就会被认为恶意逾期了,而一旦跟恶意两个词挂钩,你就会处于一个被动的状态。

而要是每个月都还钱到信用卡里,不管金额多少,都能表示我们有良好的还款意愿,这样可以让银行感受到你的诚意。除了还款外,你每个月还款后还要主动联系银行,告诉银行你还款了,但是没能力还全款,看看能不能协商分期还款。打电话的时候记得录音。

如果银行一直不松口,你可以向当地的银监局以书面形式去联系,甚至可以向更高一级的银监会去反应这件事情,银监会可能会让银行去处理的。不过你也不要抱太大的希望,因为主要决定权还是在银行手。

小结:银行是否同意办理信用卡停息挂账,欠款人都要每个月坚持往信用卡里存钱还款,这样一来可以表示出我们的还款意愿,只要不是恶意透支信用卡,那么就不至于会被抓去处罚,还款同时我们也别忘了联系银行协商还款。

银行不同意停息挂账怎么办

马上联系发卡银行,然后采取“强制性行为”,最后向当地银监局消费者权益保护处投诉。具体可以按照以下三步操作:

1、联系发卡银行的客服询问该政策,一般来说银行催收部门会有人与你联系,记得将相关通话录音备查。

2、随后马上采取“强制性行为”,即按照欠款总金额除以60期所得到的金额直接存到欠款的信用卡账号中,坚持月月存,不要断。我们可以证明自己是并非这个恶意逾期的,所以我们自行采用停息挂账分期偿还的这个方式,按照我们所欠的金额除以这个60期,然后坚持按月归还,如果手头宽裕的也可以多还一些

3、向当地银监局消费者权益保护处投诉发卡银行违反《商业银行信用卡业务监督管理办法》第70条的行为,将你的诉求(停息挂账和分期偿还)如实申诉。

这样做对我们至少是有两个好处的,首先可以免除银行对我们的这个刑事指控,另外也可以证明我们并不是恶意的拖欠,而是的确资金困难,暂时没有能力还款,但是还是有这个较高的还款意愿的。

总的来说,银行是会同意停账挂息的,但这不代表这种行为值得被倡导。因为这种行为会带来不好的影响,停息挂账是需要在万不得已的情况下采取的措施。

扩展资料:

停息挂账就是借款人因为资金断裂或者其他原因,就是没有按期归还贷款,银行暂停按期来计息,所欠的钱先挂着账,留到之后再去处理。具体来说就是借款人没有按约定的还款日期归还他的欠款并且这个欠款和利息在短期内也没有办法偿还,为了处理这类情形的需要,对该贷款的余额不再做计息处理。但贷款的本金余额以及产生的尚未归还的利息仍记在借款人的名下。

停息挂账法律依据是依照商业银行信用卡业务监督管理办法的第70 条规定的,在特殊情况下只要是确认了信用卡的这个金额超出我们持卡人的还款能力,但是持卡人还是有这个还款意愿的,发卡的该银行就可以与我们持卡人进行平等的协商达成这个个性化分期还款的协议,个性化还款协议的最长期限是5年也就是60期。

停息挂账对个人征信有什么影响

信用卡停息挂账是会影响到征信的。如果用户在申请信用卡停息挂账之后按时还款的话,则会在征信上留下记录。如果用户在申请停息挂账之后出现逾期的话,则会直接影响到征信。而且,多数银行的停息挂账就只有在信用卡逾期的情况下才能办理。

《征信业管理条例》第六条

设立经营个人征信业务的征信机构,应当符合《中华人民共和国公司法》规定的公司设立条件和下列条件,并经国务院征信业监督管理部门批准:

(一)主要股东信誉良好,最近3年无重大违法违规记录;

(二)注册资本不少于人民币5000万元;

(三)有符合国务院征信业监督管理部门规定的保障信息安全的设施、设备和制度、措施;

(四)拟任董事、监事和高级管理人员符合本条例第八条规定的任职条件;

(五)国务院征信业监督管理部门规定的其他审慎性条件。

第七条

申请设立经营个人征信业务的征信机构,应当向国务院征信业监督管理部门提交申请书和证明其符合本条例第六条规定条件的材料。

国务院征信业监督管理部门应当依法进行审查,自受理申请之日起60日内作出批准或者不予批准的决定。决定批准的,颁发个人征信业务经营许可证;不予批准的,应当书面说明理由。

经批准设立的经营个人征信业务的征信机构,凭个人征信业务经营许可证向公司登记机关办理登记。

未经国务院征信业监督管理部门批准,任何单位和个人不得经营个人征信业务。

银行不同意停息挂账怎么办?

根据相关规定,信用卡(贷记卡)持卡人如果因不可抗力或其他原因没有按时归还信用卡(贷记卡),银行暂时停止计息的财务处理,持卡人根据协商还款方案还款即可。

不过,如果遇到银行不同意停息挂账,持卡人可就麻烦了,唯一能做的是继续积极协商,并供应家庭经济状况证明,如失业证明、伤残证明,尽可能争取到停息挂账,否则只能四处筹钱还款了。