一、信用卡停息挂账的后果影响 可以通过这些途径办理

信用卡使用后极易出现不能按时归还的情况,而且逾期后很长一段时间内没有还款能力,这时很多人想起了停息挂账,那么信用卡停息挂账的后果影响你清楚吗? 下面就给大家简单的介绍下,让你在平时谨慎使用

信用卡停息挂账指信用卡账单逾期后短期内不能归还,由于逾期后利息很高,增长都快超过本金了,这时可以向银行申请停止计算利息;后续有钱后再次归还。值得注意的是,信用卡停息挂账后逾期记录和逾期利息都会在征信上记载,对用户申请贷款会有一定的影响。

信用卡办理停息挂账可以直接通过拨打客服热线,转人工服务后办理。不过需要和银行协商,表明自己是有还款意愿的,只是暂时没有这个还款能力,通常银行会根据具体情况决定是否同意。停息挂账最长还款时间是5年也就是60个月,具体需要看银行核准。

为了避免信用卡停息挂账,用户日常使用信用卡时不要过多的消费,最好在使用信用卡消费时知道使用什么方面的收入归还,如果个人收入不足,那么要谨慎使用。如果个人收入比较多,这时可以放心的使用。

其实,信用卡使用后不能按时归还时可以使用分期还款或者最低还款额,这样就可以降低月还款额度,不会出现逾期。不过在办理分期时需要满足银行规定的条件,同时在办理分期后可以提前归还。

最后就是为了保证信用卡使用后按时归还,用户在使用信用卡消费时最好不要超个人月收入的50%,这样在使用信用卡消费后就可以按时归还掉,不会出现逾期的情况。而且在信用卡不能按时归还时,用户可以向身边的好友借款还,后续归还给他们就可以。

二、信用卡停息挂可以贷款买房子吗?

银行的信用卡办理停息挂账以后,一般是无法再办款办理贷款购买房子的,因为个人征信报告已经出现不良。

拓展资料:

一、挂账停息是指借款人因故未按期归还贷款本息

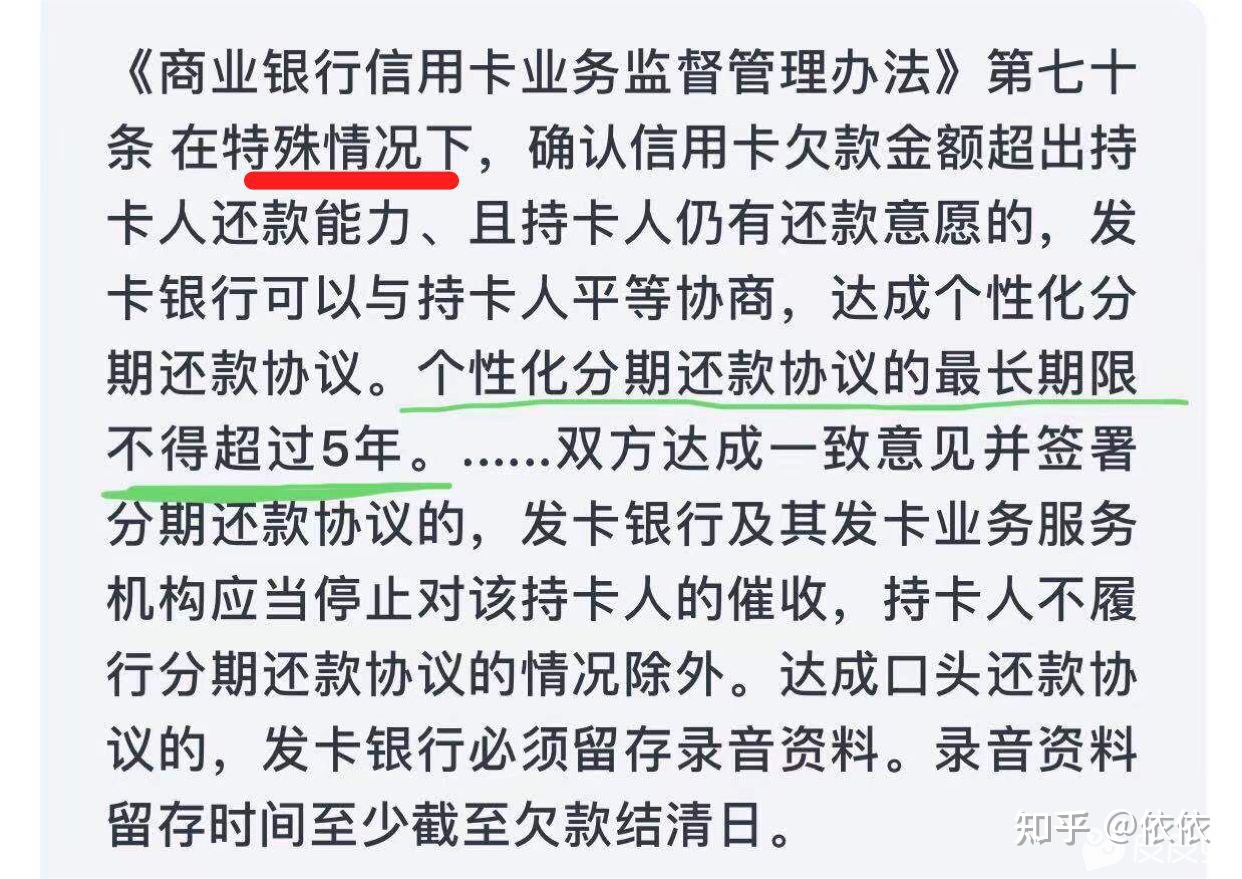

这种情况银行会暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

二、办理程序

需要持卡人根据卡背后的客服电话,联系银行相关的工作人员;然后告知自己并未是恶意逾期,讲清楚自己透支信用卡未能及时归还的原因,最好是要根据实际情况来阐述。

如果银行认可的话,就按银行按照《商业银行信用卡业务监督管理办法》而签订个性化还款协议。

三、挂帐停息办理注意

对于自己个人跟银行协商分期,基本上银行是不会受理的,成功几率微乎其微。是需要通过法律流程才能成功。协商一般分两种情况,一种是分期还,另一种就是减免利息罚息进行一次性还款。

主要根据实际情况,第一种肯定是还款压力小每个月定期还几百几千,一般分多少期都可以最长60期,但是需要你有一定情况的还款能力,基本工作维持生活和还款。像这种情况协商分期手段,叫做债务重组“停息挂账”是一种唯一保护持卡人的权益的法律途径。

四、信用卡停息挂账之后,办理信用卡停息挂账大致会产生以下几点影响:

1、如果申请提额的话,银行在看到征信报告后会发现持卡人有停息挂账的记录,就会认定持卡人的还款能力不足。尤其是在逾期后办理停息挂账的,还有不良记录,银行就会觉得持卡人具有高风险,不但不会提额,甚至还会降低信用卡的原有额度。

2、征信记录虽然是共享的,但是各家的信用卡其实是独立的,所以信用卡的使用并不会受停息挂账的影响。也就是已拥有的信用卡还是可以照常使用。

停息挂账对于其他的信用卡还是有一定影响的,不到万不得已的情况下不推荐使用信用卡停息挂账服务。

三、停息挂账会影响二次抵押贷款吗

停息挂账会影响二次抵押贷款的

停息挂账和逾期一样都会对个人征信产生影响的。而且办理了停息挂账的用户,在此之后想要申请信用卡提额被拒的可能性更大。

办理者征信报告上出现停息挂账对其影响还是比较大的,逾期的话也会产生一系列不好的后果

但是你在银行眼中也是属于失信客户,办理信用卡、银行贷款等业务会被拒。停息挂账后也要协议中的约定按时还款。

四、停息挂帐会影响抵押贷款吗

停息挂账会影响抵押贷款。信用卡申请办理停息挂账能有效的减缓申请者的还款压力,但是需要注意的是,办理停息挂账后,在欠款未还清的情况下,持卡者不能再办理银行的信贷业务。

停息 挂账的本质,是借款人因为遇到符合标准的突发情况,导致无法正常、足额偿还信用卡欠款时,少数银行在按照流程审核后,允许个别信用卡借款人暂时无需还款、先行挂账,最终偿还剩余金额的特殊协议。

但是在银行眼中也是属于失信客户,办理信用卡、银行贷款等业务会被拒,抵押贷款也会受到影响。

五、信用卡停息挂账还款完毕后有结清证明再去申请贷款

是的,当你停息挂账后,并还清贷款,有了结清证明,是可以再申请贷款的。