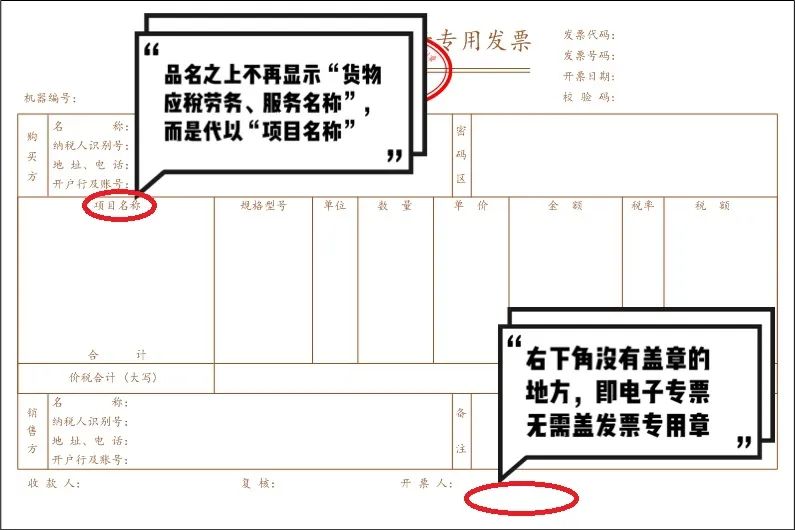

一、固定资产出售账务处理及纳税申报

借 固定资产清理

累计折旧

固定资产减值损失

贷 固定资产

借 固定资产清理(销售收入的5%)

贷 应交税费-应交营业税

根据出售情况 借营业外支出 或贷营业外收入

固定资产进行专项申报

二、请教固定资产变卖清理后的账务处理,及税务申报流程

我不能入进数字,只能过程给你:

对于出售固定资产进行账务处理需要几个步骤:

1.将固定资产的净值转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2.发生清理费用

借:固定资产清理

贷:银行存款或库存现金、应交税费(应交营业税)

3.取得变价收入

借:银行存款或库存现金

贷:固定资产清理

4.结转净损益

(1) 借:营业外支出

贷:固定资产清理

(2)借:固定资产清理

贷:营业外收入

一般的账务处理就是这样的

另外,国税要申报的。申报要分2009年前后分开申报的。

三、固定资产销售增值税怎么申报

固定资产销售增值税申报1、本期购买发生的固定资产增值税进项税额抵扣填报在《固定资产进项税额抵扣情况表》

2、填好《固定资产进项税额抵扣情况表》以后,会自动生成在《增值税纳税申报表附列资料》(附表二)上和《增值税纳税申报表》上的进项抵扣栏。

3、《固定资产进项税额抵扣情况表》填写说明:

本表反映纳税人在《附列资料(二)》“一、申报抵扣的进项税额”中固定资产的进项税额。本表按增值税专用发票、海关进口增值税专用缴款书分别填写。税控《机动车销售统一发票》填入增值税专用发票栏内。