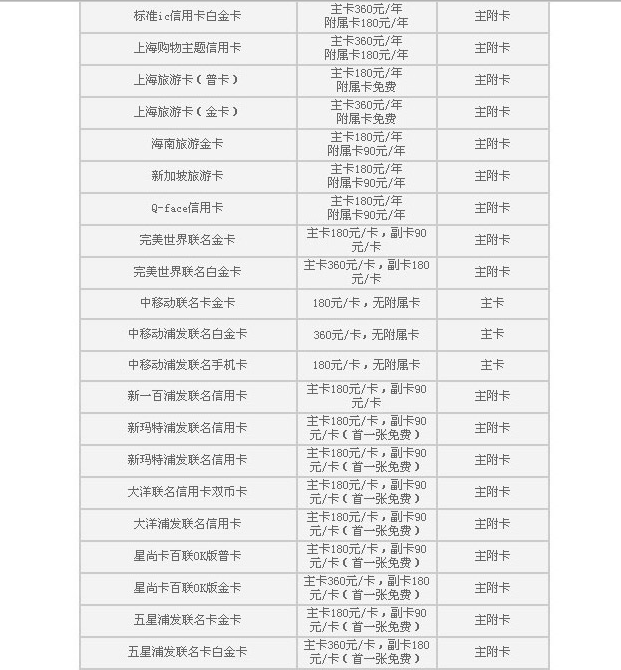

一、停息挂账是什么意思

停息挂账是借款人获得贷款后,在后续还款日期中因个人原因没有按期归还贷款中的本息,银行出于管理需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作出处理

通常进行停息挂账说明这笔贷款已经经过催收环节,是在催缴没有得到结果的情况下,银行不得已才进行停息挂账。这个时候我们应该立马去查询自己的贷款、信用卡等是否有在按期还款、有无拖欠。如果有,则要清楚它的逾期期数和所欠金额,在短时间内如何把自己现有资金利用到最大化,及时处理好这个事情,把损失减少到最大化。

当然,发生了停息挂账,表示其个人征信已经受到影响,在当下如果还想再去贷款,去“拆东墙补西墙”是非常困难的,如果不好好处理,势必会可能会影响到以后贷款、甚至买车买房。如此得不偿失的事情,还是不要发生得好,所以尽量别发生停息挂账。

二、停息挂账的好处和危害

停息挂账的好处和危害:好处是逾期的欠款可以分期还款,并且不会再产生新的逾期利息;坏处是逾期的欠款未还清之前,用户无法办理任何信用贷款业务。因此,停息挂账其实是有利有弊的,用户选择停息挂账后,一定要尽快还清逾期的欠款。

至于停息挂账期间,用户没有按照协商的约定还款,那么银行会继续对用户运行催收,并且有可能起诉用户。

三、停息挂账的好处和危害有哪些?

停息挂账的优势:银行暂停按期计息的账务处理,所欠挂账留以后处理。劣势:对于自身的征信因素会产生极大的影响。《商业银行信用卡业务监督管理办法》规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。

《商业银行信用卡业务监督管理办法》第七十条:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。个性化分期还款协议的内容应当至少包括:

(一)欠款余额、结构、币种;

(二)还款周期、方式、币种、日期和每期还款金额;

(三)还款期间是否计收年费、利息和其他费用;

(四)持卡人在个性化分期还款协议相关款项未全部结清前,不得向任何银行申领信用卡的承诺;

(五)双方的权利义务和违约责任;

(六)与还款有关的其他事项。

双方达成一致意见并签署分期还款协议的,发卡银行及其发卡业务服务机构应当停止对该持卡人的催收,持卡人不履行分期还款协议的情况除外。达成口头还款协议的,发卡银行必须留存录音资料。录音资料留存时间至少截至欠款结清日。

停息挂账危害:

第一个就是协商成功之后,你的征信报告上会体现出来一个指腹,这也就意味着你基本上和银行的所有贷款业务和信用卡都绝缘了。

第二点,当你协商成功之后,你就不能再有一次的逾期,因为一旦逾期,之前的协议就会作废,并且按照协商之前的金额进行计息复利,所以我们在协商的时候,一定要考虑到自己的偿还能力,不要盲目的去达成这个协议。

四、停息挂账什么意思

一、什么是停息挂账?

停息挂账俗称“个性化分期还款”,它的官方定义是:在后续的还款日期中因个人原因没有按期归还贷款的本息,银行出于管理的需要,暂停了按期计息的账务处理,将所欠款项的余额及利息挂账,等待以后再作处理。通常进行停息挂账说明已经经过催收的环节,催缴无果,银行不得已只能停息挂账,停息挂账往往说明你个人征信已经受到影响,可能会影响到借款人后续的贷款、买车买房等。”

二、要想申请“停息挂账”必须要知道的有哪些?

1:你具体银行信用卡情况,你有几张信用卡,每张卡多少额度、总负债

2:个人现阶段情况:有多少钱,未来每个月有多少钱还款

3:每家银行信用卡逾期多长时间,逾期时间处理步骤和策略不同

4:做出分析,先还哪家信用卡,哪家信用卡还本金,哪家信用卡协商分期还款,分到多少期可以偿还

三、具体的分析逾期情况,

1:逾期天数长短不同

逾期时间不同会影响协商结果

2:四大行和商业银行对比

四大行都不好协商或者是有息分期,关键看协商结果

3:催收人员

内催:编制,权限上限60期

外催:第三方催收,有绩效考核,权限6期

4:银行为什么不同意协商还款

1:银行不能盈利

2:质疑还款人能力不佳,二次逾期

3:没有说清楚自己的问题

4:还没有逾期,没有协商还款的政策

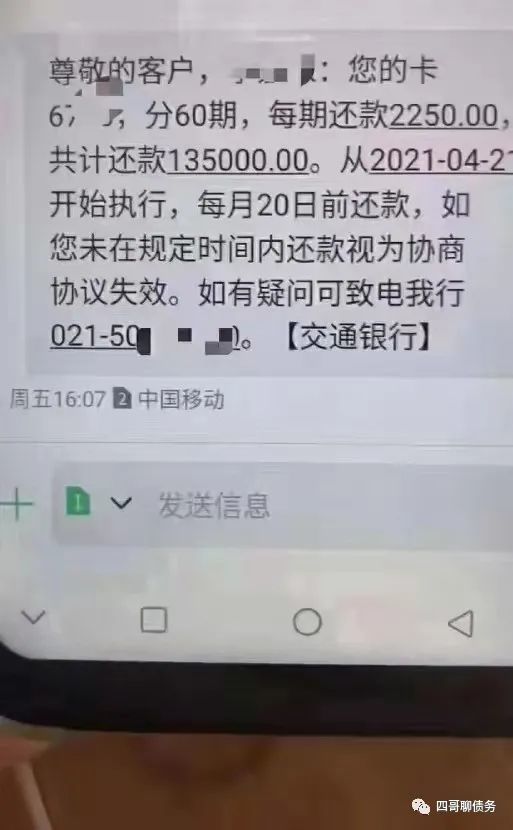

四、停息挂账流程

1:申请协商还款

2:接到银行电话,按照银行要求提交资料

3:二次电话等待

银行告知是否申请成功协商还款,然后我们需要了解

还款期数、还款金额、减免利息、做好录音

4:签订方案

录音、电子协议、纸质协议