一、网贷平台暴力催收威胁我应该怎么办

应当尽快还款,这样就没有催收困扰了 逾期未还或者是在两次催款后仍然不还款的,就会起诉当事人了。首先在进行多次催款后,当事人仍旧不还款,就会向法院提起民事诉讼。经过人民法院审判后,如果当事人仍然不还款的,案件就有可能移送公安机关侦查,正式立为刑事案件。在公安机关侦查后,将案件送至检察院向法院提起公诉。法律依据:《中华人民共和国民法典》 第六百六十七条 借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。第六百六十八条 借款合同应当采用书面形式,但是自然人之间借款另有约定的除外。借款合同的内容一般包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。

逾期未还或者是在两次催款后仍然不还款的,就会起诉当事人了。首先在进行多次催款后,当事人仍旧不还款,就会向法院提起民事诉讼。经过人民法院审判后,如果当事人仍然不还款的,案件就有可能移送公安机关侦查,正式立为刑事案件。在公安机关侦查后,将案件送至检察院向法院提起公诉。法律依据:《中华人民共和国民法典》 第六百六十七条 借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。第六百六十八条 借款合同应当采用书面形式,但是自然人之间借款另有约定的除外。借款合同的内容一般包括借款种类、币种、用途、数额、利率、期限和还款方式等条款。

二、如果被网贷暴力催收怎么办?

我建议你选择报警处理,同时你要收集必要的证据。

网贷催收的问题其实很难判定,因为目前很多网贷公司并不是直接向用户发起催收,而是通过第三方外包的形式来催收用户,也会进一步帮助网贷公司规避法律责任。但不管怎么样,如果你在被催收的过程中遭遇到了暴力催收,这种行为本身就已违法,你可以直接选择报警处理,通过这样的方式维护自己的合法权益。

一、暴力催收并不可取。

暴力催收本身就是违法行为,不管你的网贷是否逾期,网贷公司都没有权利对用户申请暴力催收。这种情况会严重影响用户的个人生活,甚至导致恶性事件的发生。如果你在被催收的过程中遭遇到了暴力催收,你要及时保留被暴力催收的证据,及时拨打110电话,向警方寻求帮助。

二、你要保留原始证据。

有些催收人员会用电话和短信的方式来进行催收,在催收的过程中也有不良行为。对于此类问题,不良催收给用户的生活带来了严重的困扰,甚至严重伤害到了用户的心理健康,有些催收人员甚至会损害借款人的个人信誉。此类所有情况都不正规,同时都涉及违法犯罪。当你面对此类问题时,记得一定要保留原始证据,如果对方对你的个人生活造成了实质性的影响,你甚至可以直接起诉对方。

三、你也要远离网贷产品。

网贷产品的申请门槛并不高,很多用户本身的信用水平也不好。如果你本身的经济条件就不好,更没有健全的理财认识,我建议你远离所有网贷产品。因为这些网贷产品虽然看似可以缓解你的经济问题,但其实只会导致你的个人经济状况越来越差,没有任何好处。

三、被网贷催收骚扰怎么有效解决

被网贷电话骚扰解决办法:

问清楚是哪个借款平台,致电客服。讲明情况;

开启手机拦截;

和催收好好沟通。如果催款人继续骚扰可以向当地派出所进行报警处理。

拓展资料

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

2019年9月,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统。

资质风险

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种门槛。

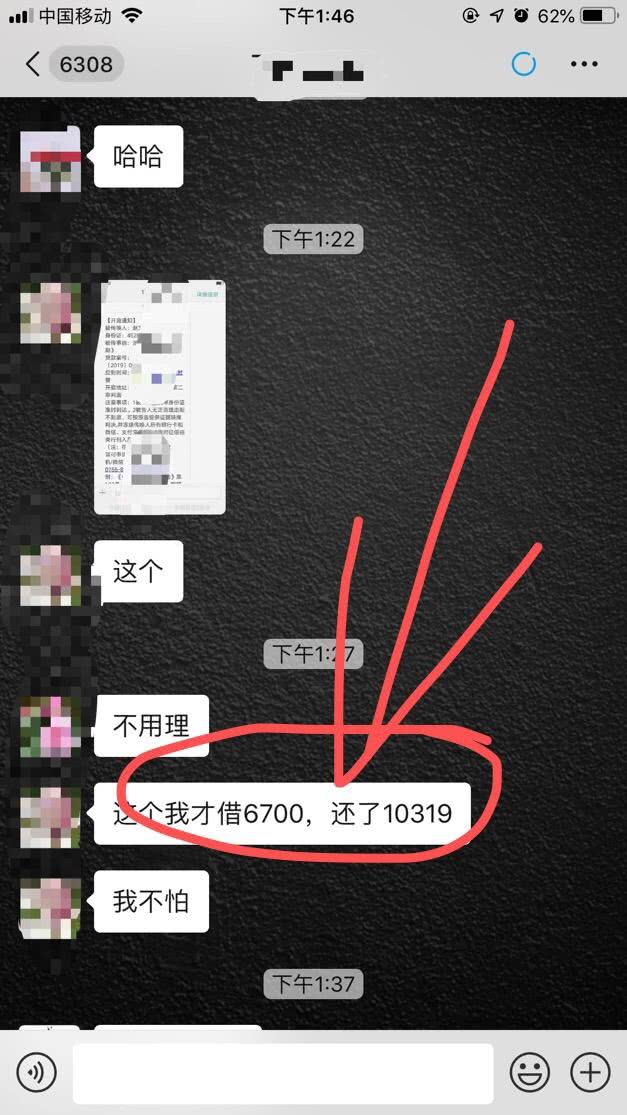

但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

管理风险

P2P网络借贷看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。

作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备贷款风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

资金风险

关注一家P2P网贷平台,投资人的资金流向也是至关重要的。

不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台老总自己从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台能出现跑路的原因。

而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。

四、网贷轰炸我怎么解决?这样打倒暴力催收!

; 在金融市场上,有一些专门通过通过网络来对外放款的平台,被人们称之为“网贷平台”。因为网贷平台的正规程度还不是很高,所以部分网贷平台存在暴利催收的情况,比如说对借款人进行电话轰炸。一些朋友不堪网贷轰炸之苦,就来问:网贷轰炸我怎么解决?在这里,就给大家介绍一些应对策略。

网贷轰炸应该这样去解决:归还欠款、直接报警、拉黑手机号、更换号码、反轰炸。具体的操作方法如下:

1、归还欠款

对于被网贷轰炸的朋友来说,将合理、合法的贷款本息及时归还才是正道。只有将拖欠的网贷归还,才是解决网贷轰炸的根本方法。不过,高利贷的违法利息是不需要归还的。

2、直接报警

根据的有关规定,网贷平台利用“呼死你”等设备对借款人及其家人、朋友进行轰炸是非法的,属于暴力催收。如果大家每天接到的网贷催收电话超过了三次,那么大家就可以直接报警了。

3、拉黑手机号

大家可以在自己的手机上安装1-2个手机号码屏蔽软件,然后将轰炸我们的电话号码进行屏蔽。不过,这种方法只能起到暂时的作用。

4、更换号码

如果大家受不了网贷轰炸,那么可以将自己的手机号码更换掉。为了防止网贷平台去轰炸亲属、朋友,大家也可以让亲属朋友换号。

5、反轰炸

如果大家网贷轰炸忍无可忍,那么可以在手机上安装一个自动拨号软件,对网贷催货者进行反轰炸。不过,这种方法不宜长期使用,偶尔回击一下催收者即可。

以上,就是解决网贷轰炸的一些方法,一般是比较有用的。

在面对暴力催收的情况下,建议大家优先报警,请警方出面来解决问题。

五、被网贷暴力催收怎么办该如何举报呢

国家金融办重要通知,网贷平台如有以下违规:

1、未经借款人允许而拨打借款人通讯录内的亲人好友电话一次以上骚扰电话的,采用非法软件短信电话轰炸借款人手机号码;

2、借款人逾期后每日催收电话超过3个的;

3、借款人逾期后催收来电不在上午8:00-下午9:00时间段内的;

4、曝光借款人个人信息的(如身份证照,生活照片,家庭住址等个人信息);

5、通过威胁恐吓借款人的催收方式进行催收;

6、到借款人家里或工作单位催收导致个人声誉严重受损的;

7、冒充国家执法机关工作人员对借款人进行恐吓、暴力催收等违法违规行为;

8、采用诱导方式让借款人去其他平台借款归还本平台借款;

9、采用非法软件短信电话轰炸借款人手机号码;

10、逾期后逾期费高于中国银行逾期费的。

如有存在以上违规行为网贷平台,可以以个人名义或者代表单位,向中国互联网金融举报信息平台举报该网贷平台的违法、违规行为进行如实举报,捍卫属于自己的正当合法权益。

【法律依据】

《刑法》第二百九十三条之一,有下列情形之一,催收高利放贷等产生的非法债务,情节严重的,处三年以下有期徒刑、拘役或者管制,并处或者单处罚金:

(一)使用暴力、胁迫方法的;

(二)限制他人人身自由或者侵入他人住宅的;

(三)恐吓、跟踪、骚扰他人的。