一、当一个人遭遇非法催收的时候,有哪些办法对付呢?

当遭遇到非法催收时,一方面可以向警方寻求相关的帮助,另一方面还是要尽快的与欠款方进行协商尽快将欠账还完

如果是因为长期欠了别人的金钱而不进行偿还,我个人认为这并不是一个很好的做法。非法催收本身已经违反了相关的法律规定。当遭遇到这种情况是完全可以向当地的警方寻求相关帮助,保护自己的人身安全。同时一定要尽快的与被欠款方取得联系进行协商,尽快将欠账还完。

一:非法催收本身违反了相关的法律规定。

由于随着经济形势的持续下行,国内失信被执行人的数量已经越来越多。有一些被欠款者就会尝试使用非法催收的方式来要回自己的钱财。但要注意的是非法催收本身已经违反了相关的法律规定。一旦被欠款者向当地警方进行报警,那么被欠款者的做法就会触犯相应的法律法规,因此我认为索要钱财时,双方必须尽可能进行相应的协商。

二:如果欠了他人的钱,应该尽快的与对方进行协商,看多久将钱还完。

如果遭遇非法签收的这个人,是因为借取了他人的金钱而不偿还,那么我认为应该尽快的和对方进行相应的协商。同时说明自己为何长久不还钱的相关原因。很多人都讨厌借钱不还的人,如果长期的不还钱,就会引起对方的相关法律申诉。这不仅会对自己的日常出行造成影响,对于自己的工作买房等都会产生很大的负面情况。

三:必要情况时,可以寻求警方的相关帮助。

如果非法催收,已经危害到了自己的生命健康。且已经影响了自己的正常生活。那么可以向公安局进行报警,以寻求警方的相关帮助。非法催收本身也属于民事案件的一种。同时在未来的生活中,一定要省吃俭用,尽快想办法将欠下的金钱还债,以恢复自己正常的生活。

二、网贷催收突然停止了是怎么回事?

可能是该网贷平台被警方调查了

可能网贷平台遭到警察的调查,网贷平台的人员被暂时性的抓走,就是因为该网贷平台旗下的催收部门涉嫌暴力违规催收所致,警方的调查往往会让网贷平台陷入麻烦纠纷之中,此时平台为了规避不良影响一般会采取暂时停止催收的情况。

2、平台真的跑路了

通常,官方的在线借贷平台在路上并不活跃,并且在路上的在线借贷平台仍然是非法的在线借贷平台,因为仍然存在许多非法侵权行为。许多平台将运行以避免法律责任。为了逃避法律责任,不乏有的平台会跑路。跑路的平台一开始就是来存心圈钱的,它们披着网贷的外衣,赚取高额利润后,往往会携款跑路;使用在线贷款作为外部手段,并获得高额利润,然后将资金转移出去。而由于其他原因,资本链必须被打破和关闭。并且一旦平台启动,先前的激烈收集行为就将停止。

3、被经侦介入调查

如果网贷平台涉嫌犯罪,比如非法吸收公众存款或集资诈骗等,就可能会被公安机关介入,立案调查。在此期间,平台会被暂时冻结资金,并暂停相关业务,催收行为自然也会暂时终止。

4、暴力催收平台被查封

通常将在线借贷平台的收款提供给第三方专业收款公司,但是不断收到暴力收款和大量投诉可能会导致警察收缴暴力收款的性质。如果密封或正在调查中,则可能会暂时暂停催收。

三、全面停止催收

2022年全面停止催收

2022年全面停止催收,面对“五花八门”的催收方式,逾期负债人的生活和工作苦不堪言。但是,有意思的是同样面对催收,有些逾期后的持卡人却能安然无恙,坦然自若。下面分享2022年全面停止催收。

全面停止催收1

三大法规:

《互联网金融逾期债务催收自律公约(试行)》

《中华人民共和国个人信息保护法》

《中国银行业协会信用卡催收工作指引(试行)》

【信用卡逾期协商】

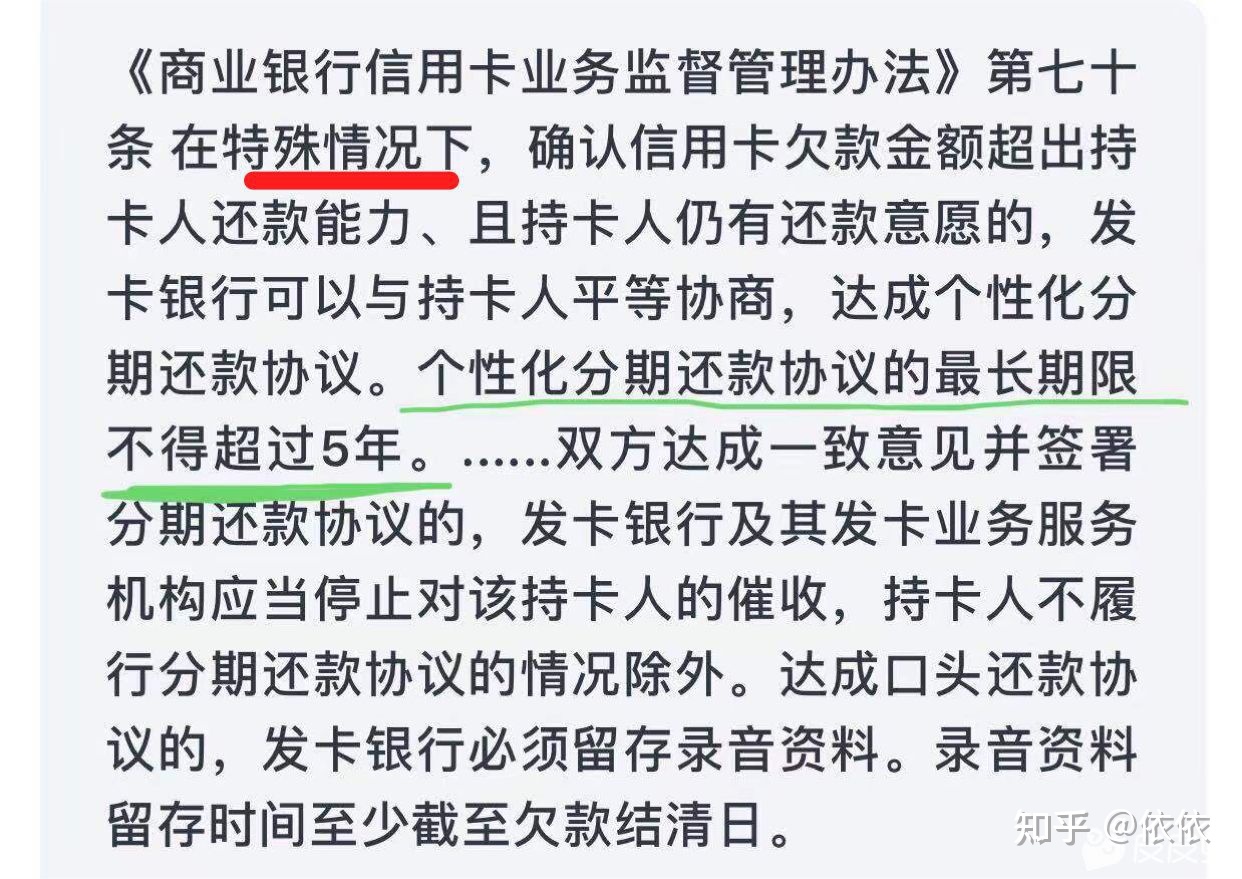

协商依据:《商业银行信用卡业务监督管理办法》第70条,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。双方达成一致意见并签署分期还款协议的,发卡银行及其发卡业务服务机构应当停止对该持卡人的催收。

协商政策:

1.平安、浦发、交通、兴业 免息分12-60期,无首付,逾期产生的罚息违约金很大概率可减免

2.工商、农行、建设、招商 免息分12-60期,不过48期是一大关口,0-10%首付,有概率会收取分期手续费,逾期产生的罚息违约金不减免

3.中信 免息分12-60期,必收10%首付,无其他杂费,逾期产生的罚息违约金不减免

4.民生 免息分12-60期,0-10%首付,必收分期手续费,无其他杂费,逾期产生的罚息违约金有概率减免

5.光大 免息分12-60期,0-10%首付,逾期产生的罚息违约金有概率减免,需要面签

6.广发 免息分12-60期,无首付,必收分期手续费,无其他杂费,逾期产生的罚息违约金有概率减免

除此之外,其余的各地方性发卡行,也都可以协商12-60期的免息分期,不过协商过程稍微繁琐一些。

协商成功后的5大好处:

1.停止所有形式的催收

2.停止计算罚息、违约金

3.已产生的罚息‘违约金有概率减免

4.避免被起诉

5.最长可以5年60期的免息分期

【网贷逾期协商】

协商政策:

1.以蚂蚁为首的某呗、360等逾期后,可以协商1-3年的延期,延期期间不催收、不起诉、不用还款,延期结束一次性结清即可;

2.以微众为首的微L贷、某东等逾期后,可以协商12-60期的二次分期,协商成功后同样不催收、不起诉。

协商成功后的3大好处:

1.停止催收

2.避免被起诉

3.按比例减免大部分或者全部息费

以上就是信用卡、网贷逾期后,关于协商还款方面的`知识,如果有需要可以保存。

接下来说说协商的弊端:

条件:必须要逾期、欠款金额不能太小、没有收到支付令或者被起诉

坏处:延期期间账单一直是逾期的状态,征信一直有逾期记录,结清后5年才会自动删除逾期记录(也就是说在征信恢复之前的这几年不能再新办贷款)

全面停止催收2

信用卡无奈逾期后一般会经历几个阶段

第一阶段:短信提醒(7—15天)

第二阶段:电话催收(15—90天)

第三阶段:上门催收(90—180天)

第四阶段:法院起诉(180—365天)

虽然看起来只有短短几个字,但对于负债人来说却是煎熬。

信用卡之所以逾期,是因为超出了自己的承受能力,无力偿还债务,再加上逾期之后会有高额的利息和违约金产生,这对于负债人来说无疑是雪上加霜,加大了债务的负担。

信用卡的利息是每天收取万分之五,算一下一个月就是1.5%,违约金是按月收取,每月收取5%的违约金,也就是说信用卡逾期一个月,产生的利息和违约金就有6.5%。

如果不将利息和违约金停止的话,大部分的负债人都难以上岸。

在信用卡逾期之后,只有两种方法是最佳的处理方法:

第一就是进行一次性还款,可以向银行申请减免利息和违约金,不过大部分的负债人都没有这个能力。

第二就是分期还款,在逾期之后,欠款金额超出持卡人还款能力,且持卡人仍有还款意愿的,可以申请个性化分期还款协议,但只有个别银行可以减免违约金和利息。

申请停息分期成功后,可以停止催收,停止违约金和罚息分期增长,从根本上还款早日摆脱债务。

达成协议可以做到:

1,永久性停止催收。

2,永久性停止起诉。

3,永久性停止违约金和利息的增长。

4,分期还款,最高60期,一定要按时还款。

部分银行政策:

交通银行:特色是小额可以分多期,每个月只需还几百块。

广发银行:部分客户有减免,得看实际情况,数额大的一般都会有一些减免。

招商银行:一般都会受理,只是几乎没有减免。

兴业银行:处理速度比较快,给的期数也比较长。

浦发银行:6-60期,最大的优势就是它的减免,往往协商成功后减免力度非常大。

建设银行:四大行在扶持方面就没有其他行那么人性化了,会有一定利息,可以处理,期数不高。

民生银行:6-60期,不仅需要10%的首付款,每月还要千三的手续费。

全面停止催收3

逾期后的催收一般分为两种:

一是,银行的内部催收。这样催收只会针对持卡人本人,无非就是电话要求尽早还款,再个就是给信用卡办理时的紧急联系人打电话,要求还款。充其量也就是态度不好一点,不会出现一些违规行为。

二是,第三方催收了。这也是大部分负债人害怕催收的本质原因。要知道银行委托的第三方催收也是一种职业,他们也是吃提成的。

逾期后如果遇到暴力、违规催收,逾期负债人可以及时记录下来,向银监会对所在银行进行的催收进行投诉,保护自己的人民权益不受侵害。如遇更加严重的催收,威胁到自身安全的情况下,完全可以优先报警处理。

但是,话说回来,催收也只是逾期后银行的正常流程。逾期负债人最应该面对的问题是如何解决自己的债务问题。从根本上解决了债务问题,所有相关的麻烦事都会迎刃而解。

所以,逾期后最应该解决的问题就是如何有效地进行还款。而这其中最值得优先解决的就是逾期后每月增长飞快的违约金和罚息。

两者加起来每月多出来的欠款有本金的6.5%之多。很多持卡人也是在看到账单时才发现事情的严重性。

说白了,银行起诉也只是想让持卡人尽早还款,早晚都得还钱,也不至于把自己逼到如此被动的地步。

如果你不想被催收,更不想被起诉,只要你有稳定的分期月还款能力,是可以从根本上解决债务问题,根据《商业银行信用卡业务监督管理办法》第70条规定,和银行达成个性化分期还款协议,最长可将欠款分5年也就是60期慢慢来还。

一旦达成协议后,不仅可以停催停诉,还能停掉违约金和利息的增长,大大减轻负债人的还款压力,从而使还款更加积极,更加有效。慢慢让负债人摆脱债务负担,尽早上岸回归正常生活。

中国银行,建设银行,工商银行,农业银行这四家国有银行起诉率是非常高的。

尤其是工商银行,在逾期之后立即上征信。

2022年信用卡逾期各大银行最新个性化分期还款政策汇总:

交通:停息分期12-60期,一般都有减免,月还款几百很常见。

招商:停息分期12-60期,分期政策总体来说较好,就是没有减免。

广发:停息分期12-60期,分期政策中规中矩。

兴业:停息分期12-60期,政策总体还不错,减免力度每个人情况不同。

浦发:停息分期6-60期,政策好,有减免,基本上可以本金分期。

花呗,借呗,网商贷等可以协商1---2或3年还,还款日前归还即可,可以一次结清,利息在还款前协商减免。另外一些不合规的网贷,利息超过36%红线的,可以将这些不合规的费用去掉。