一、被网贷催收骚扰怎么有效解决

被网贷电话骚扰解决办法:

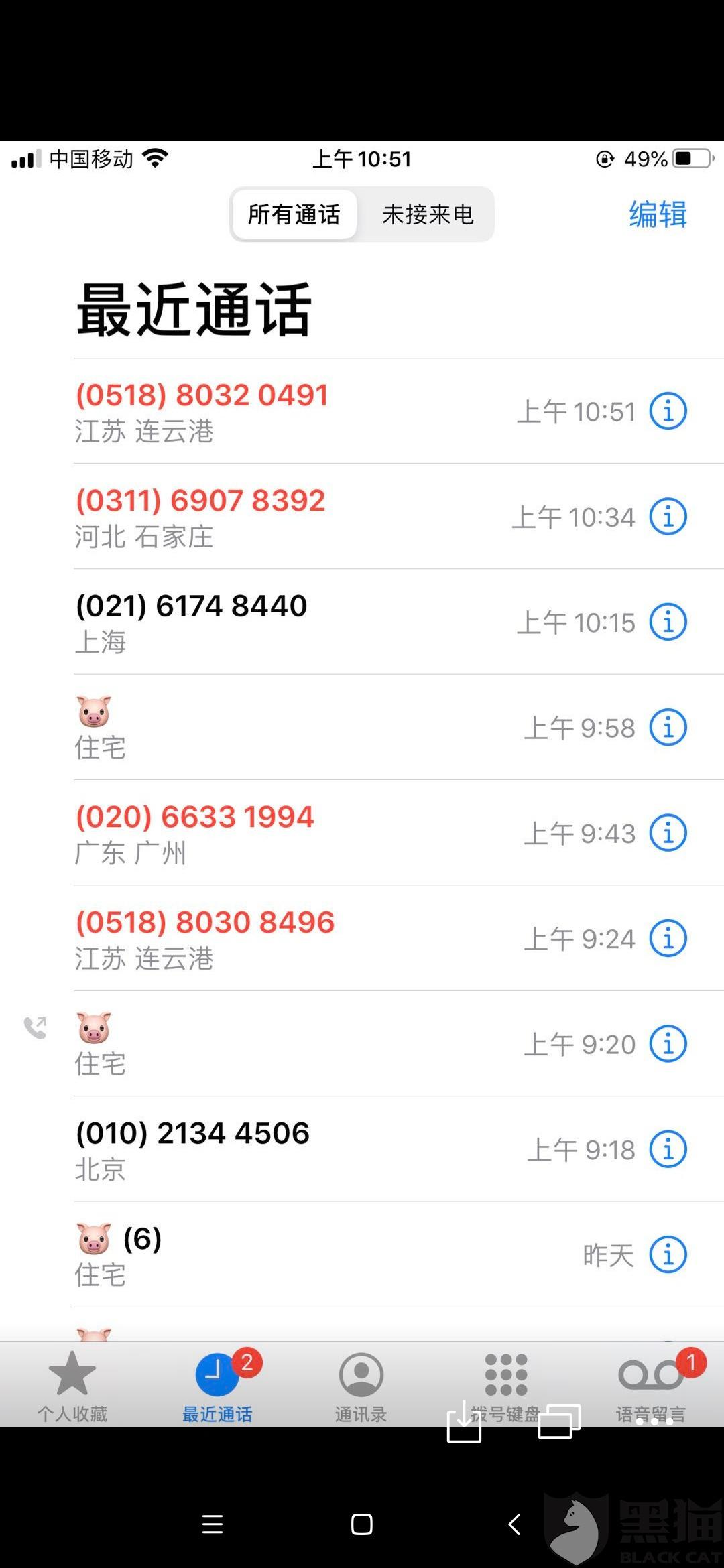

问清楚是哪个借款平台,致电客服 讲明情况;

讲明情况;

开启手机拦截;

和催收好好沟通。如果催款人继续骚扰可以向当地派出所进行报警处理。

拓展资料

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

2019年9月,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统。

资质风险

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种门槛。

但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

管理风险

P2P网络借贷看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。

作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备贷款风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

资金风险

关注一家P2P网贷平台,投资人的资金流向也是至关重要的。

不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台老总自己从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台能出现跑路的原因。

而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。

二、对付催收狗最好的方式

短信狂轰滥炸&电话威胁。

《刑法修正案(十一)》实行以前,涉嫌犯罪的暴力催收债务行为,法院一般适用寻衅滋事罪来对涉案被告人追究刑事责任,虽然能在一定程度上有效震慑该类犯罪。

但也客观存在难以有指向性地精准打击犯罪、让定罪量刑在实际操作中存在一定的随意空间,不符合罪刑法定的刑法基本原则的问题。

非法债务与非法催收行为的认定:

催收非法债务罪保护的法益为正常的财产交易秩序,故应以债务及催收行为是否破坏这一交易秩序作为评价标准,如:基于嫖娼、赌博等不法原因给付所产生的债务。

高利贷产生的债务应该视放贷利率高低而决定,当利率低于民法中规定的标准时,因其未突破法律的禁止性规定,属于正常的财产交易,不能评价为非法债务。

以上内容参考:百度百科-催收非法债务罪

三、被催债公司骚扰怎么办?

1.举报投诉。如果借款人面临了暴力催收,那么可以向中国互联网金融举报信息平台、相关监管机构投诉电话或邮件系统进行举报。

2.报警。如果对借款人家人采取了过激行为,那么就可以立即报警,可以当即制止催收人员的行为。

信用卡纠纷被起诉会不会坐牢

1、诈骗罪才会,仅仅是借款是不会的。

2、信用卡诈骗罪是诈骗罪的一种,并不是因为欠款犯罪,而是因为诈骗犯罪。

3、还不上是有一定原因的,并不是主动逃避债务想骗取信用卡里的钱占为己有,况且也没失联,还主动联系银行要还款。不是诈骗。