一、信用卡逾期如何贷款逾期有什么影响

信用卡逾期 是会产生不良信用的,而一旦有了不良信用卡,可是会导致办理贷款业务受阻的 不过,并非所有的逾期都不能够贷款,得视逾期次数而定,要是逾期多次,且逾期周期长的话,银行会直接拒贷的。 在审批贷款时,银行一般都是通过查询征信系统,了解借款人的个人信用用状况。毕竟个人信用关系到借款人的逾期还款问题,能否按期偿还贷款的问题,在贷款过程中这一点是非常重要的。提醒:虽然银行很重视借贷人的信用情况,但是并非有过逾期就无法申请房贷了,想知道自己是否能够贷款成功,还要根据自己的逾期情况来定。具体看下面两种情况: 1、逾期次数少。如果持卡人信用卡逾期次数少(1-2次),并且逾期额度不大、逾期时间不长的话,银行一般是不会拒贷的,不过有可能会适当提高贷款利率。碰到这种情况,可以多咨询几家银行问问情况,对比下利率,找一家利率最低的。 2、逾期次数多。若持卡人两年内连续三次逾期还款或累计六次逾期还款将不能获得房贷贷款。大家看清楚了,信用卡账单还款期限是一个月,连续三个月未还就是连续三次逾期还款;若信用卡账单逾期一次,还了之后又发生了逾期,如此共计六次就是累计六次逾期还款。

不过,并非所有的逾期都不能够贷款,得视逾期次数而定,要是逾期多次,且逾期周期长的话,银行会直接拒贷的。 在审批贷款时,银行一般都是通过查询征信系统,了解借款人的个人信用用状况。毕竟个人信用关系到借款人的逾期还款问题,能否按期偿还贷款的问题,在贷款过程中这一点是非常重要的。提醒:虽然银行很重视借贷人的信用情况,但是并非有过逾期就无法申请房贷了,想知道自己是否能够贷款成功,还要根据自己的逾期情况来定。具体看下面两种情况: 1、逾期次数少。如果持卡人信用卡逾期次数少(1-2次),并且逾期额度不大、逾期时间不长的话,银行一般是不会拒贷的,不过有可能会适当提高贷款利率。碰到这种情况,可以多咨询几家银行问问情况,对比下利率,找一家利率最低的。 2、逾期次数多。若持卡人两年内连续三次逾期还款或累计六次逾期还款将不能获得房贷贷款。大家看清楚了,信用卡账单还款期限是一个月,连续三个月未还就是连续三次逾期还款;若信用卡账单逾期一次,还了之后又发生了逾期,如此共计六次就是累计六次逾期还款。

二、贷记卡有逾期记录怎么办?

1、如果有还款宽限期,并且时间大于一天,那么只要借款人能在宽限期内还款就不会影响征信;

2、如果没有还款宽限期,那么贷款利息晚还一天就会上征信,会影响借款人的信用。一旦贷款逾期上了征信,那么只能在还上逾期金额后,等5年才能消除逾期记录。

拓展资料

住房贷款(homeloan)是银行及其他金融机构向房屋购买者提供的任何形式的购房贷款支持,通常以所购房屋作为抵押。

其利率以银行同期基准利率为基础,不同银行的贷款利率略有上浮。 按贷款款项来源,住房贷款可分为公积金贷款和商业贷款两种,还款方式主要有等额本息还款和等额本金还款。

住房贷款是银行及其他金融机构向房屋购买者提供的任何形式的购房贷款支持,通常以所购房屋作为抵押。

银行及其他金融机构向房屋购买者提供的任何形式的购房贷款支持,通常以所购房屋作为抵押。

住房贷款分为公积金贷款和商业贷款两种。按还款方式又分为等额本息还款方式和等额本金还款方式两种。

按还款 方式又分为 等额本息还款方式和等额本金还款方式两种。

等额本息还款方式是在还款期内,每月偿还同等数额的贷款(包括 本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本金还款方式是将本金每月等额偿还,然后根据剩余本金计算 利息,所以初期由于本金较多,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。

等额本息还款法也叫月均法,本金归还速度较慢,还款压力较轻,代价是支付的总利息较多,与等额本金还款方式对比,总利息差额在中短期(1-5年)的期限不会十分明显,在长期限内(20-30年),总利息差额才明显。无论等额本金还款是等额本息还款,每期的利息计算方法是一致的,等于剩余本金乘以月利率。

选择什么还款 方式,要看个人还款能力,不可贪图支付总利息少就选等本金还款法,实际操作中,不少人还是选择等额本息还款法。

逾期的后果:

1、逾期后不再享受免息还款,影响个人征信记录严重逾期,金额巨大还会因“恶意透支”构成犯罪。

2、逾期超过三个月或银行催款两次以上还不还款的,银行会冻结你卡片并将你列为禁入类客户(黑名单),同时还会起诉你信用卡诈骗及恶意透支,法院强制执行。

3、信用卡偶尔逾期一次对个人的影响不是太严重,只要及时补还信用卡就能弥补,一年之内逾期不超过4次,对个人的影响不是太大,如果连续三月,甚至七个月逾期,近五年之内,不能做任何银行贷款,信用贷款。

三、信用卡逾期会影响银行贷款吗

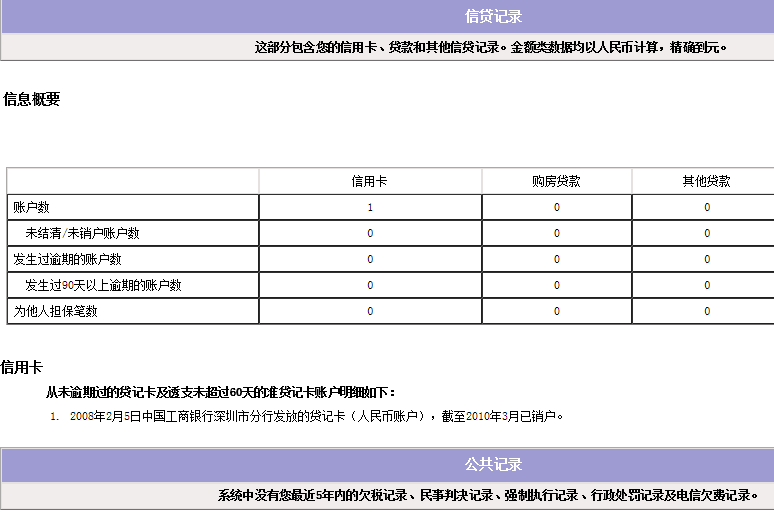

会影响。信用卡处于逾期的状态,或者已经还清了逾期的欠款但是逾期记录未删除,这两种情况用户都无法去银行申请贷款。用户的征信中有逾期记录时,银行会判定用户属于征信不良的用户,征信不良无法申请任何银行贷款。必须是征信恢复了,用户才可以申请银行贷款。

扩展资料:

信用征信包括个人信用和企业信用两个方面的征信,当然也有政府征信,但可以忽略。

企业征信是指在对企业、债券发行者、金融机构等市场参与的主体的信用记录、经营水平、财务状况,所处外部环境等诸因素进行分析研究的基础上,对就其信用能力(主要是偿债能力及其可偿债程度)所作的综合评价。企业征信在形式上表现为一种对履约能力及其可信程度所进行的一种综合分析和测定,它是市场经济体系不可缺少的中介服务。

个人征信是指依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动。个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法的信息查询人提供的个人信用历史记录。

目前主要用于银行的各项消费信贷业务。随着社会信用体系的不断完善,信用报告将更广泛地被用于各种商业赊销、信用交易和招聘求职等领域。 此外,个人信用报告也为查询者本人提供了审视和规范自己信用历史行为的途径,并形成了个人信用信息的校验机制。

可能影响个人信用风险评分的主要因素有:贷款中曾有逾期还款现象,或者信用卡透支后未按约定期限和应还款额度还款,或有太多的贷款账户和信用卡等等。征信机构或者信息提供者收到异议,应当按照国务院征信业监督管理部门的规定对相关信息作出存在异议的标注,自收到异议之日起20日内进行核查和处理,并将结果书面答复异议人。

经核查,确认相关信息确有错误、遗漏的,信息提供者、征信机构应当予以更正;确认不存在错误、遗漏的,应当取消异议标注;经核查仍不能确认的,对核查情况和异议内容应当予以记载。

四、信用卡逾期两次影响贷款吗

影响。信用卡逾期是会影响贷款的,但是并不是一两次的逾期,银行都会直接拒贷,只有被判定为恶意逾期的持卡人银行才会将其列入黑名单,贷款无门。

仅有一两次信用卡逾期这种情况银行核实清楚情况,若并非恶意逾期,持卡人将欠款及时还清,一般银行不会拒贷,但是有可能会适当提高贷款利率。

拓展资料

信用卡存在帐单日和还款日(亦称作最后还款日)两个概念。帐单日是对一个帐单周期内的交易进行结算的日子,还款日是一个归还期限。因为无法还原您和客服联络的情况,不排除您误解了客服人员的解释或者客服人员表述不清楚甚至不正确的情况。

还款日的主要作用是银行用来判定持卡人是否有恶意透支倾向,以及判断持卡人的经济状况。所以在最后还款日后还款必然造成逾期记录,这个记录可否从央行更改,需要您进一步与发卡行协商。

一般来说,各家银行对逾期还款都会收取一定的利息,各家银行都不一样,一般是万分之五的利息。不过,利息起算日是要从产生消费的日期计算,而不是最后还款日以后的日期计算。

建议如果还不上所有额度,可以先还最小还款额,不会影响信用额度,同时也会有一个缓冲期,便于银行及时了解您账户的资金流动情况,不会将账户冻结!

贷记卡(信用卡)持卡人选择最低还款额方式或超过发卡银行批准的信用额度用卡时,不再享受免息还款期待遇,应当支付未偿还部分自银行记账日起,按规定利率计算的透支利息。

信用卡滞纳金指的是持卡人在信用卡到期还款日实际还款额低于最低还款额的情况下,最低还款额未还部分要支付滞纳金。根据了解,滞纳金的比例由中国人民银行统一规定,为最低还款额未还部分的5% 。但由于各家银行政策的不同,所设的最低额度也不尽相同。

信用卡滞纳金条款的法律依据是《银行卡业务管理办法》的第22条, 即发卡银行对贷记卡持卡人未偿还最低还款额的行为, 应当按最低还款额未还部分的5% 收取滞纳金。从逻辑上说, 每一法律规范是由行为模式和法律后果两个部分构成。可见, 该法律规范的行为模式是未偿还最低还款额的行为, 法律后果是应当按最低还款额未还部分的5%收取滞纳金, 显然, 该法律后果就是违反发卡行和持卡人间信用卡领用合同的违约责任。