一、停息挂账怎么协商

一、怎么协商停息挂账 1、给出“不可抗拒”理由 根据上述《商业银行信用卡业务监督管理办法》的规定,持卡人必须是在无力偿还的情况下才能申请个性化分期,因此大家在申请之前,一定要先表达自己是因为不可抗拒的原因才逾期的 2、表明还款的决心,以及优先还该行信用卡的态度,选择强制分期不然就无力偿还 每家银行针对逾期时间以及金额有不同的政策,一旦被拒绝办理,再想申请成功就希望渺茫。如果担心被拒绝,也可以寻求法律帮助,争取最大金额减免,分60期。 二、信用卡停息挂账利弊是什么 (一)、好处 1、停息挂账后可将欠款分期还款,避免利滚利的情况出现。 2、停息挂账最长可分为5年还款,缓解还款压力,每个月按照协议进行还款。 3、办理停息挂账后,银行就不会再对持卡人进行催收。 4、停息挂账后,不用再担心被银行起诉,建议在办理之前最好是进行录音,以做凭证。 (二)、坏处 1、停息挂账是在信用卡逾期的情况下办理,已经产生不良信用. 2、在欠款未全部结清前,不能再办理任何银行的信贷业务。 3、若是没有按协议还款,催收会卷土重来,甚至银行可能会直接起诉你信用卡诈骗。 三、信用卡恶意逾期会带来哪些后果 1、借款人需要承担信用卡不还的违约责任,一般是高额罚息和违约金; 2、遭受银行机构进行的催收; 3、信用卡逾期90天未还的,还可能被银行机构起诉。

2、表明还款的决心,以及优先还该行信用卡的态度,选择强制分期不然就无力偿还 每家银行针对逾期时间以及金额有不同的政策,一旦被拒绝办理,再想申请成功就希望渺茫。如果担心被拒绝,也可以寻求法律帮助,争取最大金额减免,分60期。 二、信用卡停息挂账利弊是什么 (一)、好处 1、停息挂账后可将欠款分期还款,避免利滚利的情况出现。 2、停息挂账最长可分为5年还款,缓解还款压力,每个月按照协议进行还款。 3、办理停息挂账后,银行就不会再对持卡人进行催收。 4、停息挂账后,不用再担心被银行起诉,建议在办理之前最好是进行录音,以做凭证。 (二)、坏处 1、停息挂账是在信用卡逾期的情况下办理,已经产生不良信用. 2、在欠款未全部结清前,不能再办理任何银行的信贷业务。 3、若是没有按协议还款,催收会卷土重来,甚至银行可能会直接起诉你信用卡诈骗。 三、信用卡恶意逾期会带来哪些后果 1、借款人需要承担信用卡不还的违约责任,一般是高额罚息和违约金; 2、遭受银行机构进行的催收; 3、信用卡逾期90天未还的,还可能被银行机构起诉。

二、怎么和银行申请停息挂账

怎么和银行申请停息挂账

怎么和银行申请停息挂账,随着社会的发展,不少人有着超前消费的意识,直到逾期了才意识到自己无力还款,只能申请停息挂账,接下来我就给大家分享关于怎么和银行申请停息挂账。

怎么和银行申请停息挂账1

停息挂账申请条件:

1、已经确认欠款金额明确超出欠款人的偿还能力

2、欠款人要有还款意愿的前提下,逾期之前主动和银行协商沟通

3、提供合理证明材料,银行对于协商申请“个性化分期”持卡人,是需要提交相关材料的,如:实体经营失败,生病住院医学证明,家庭变故当地证明材料等。这些具体到每个银行要求并不同,持卡人申请时切记要提供真实材料,以免被查影响个人征信。以上来看并不是只要还不上款或不想还,或逾期了欠款人就可以申请得到停息挂账的,而且银行一般也不会同意和你协商,但是有些欠款人是因为特殊原因导致了无法还款的话,银行也是会同意的。

协商还款的四个步骤:

第一步:告诉银行协商还款,打电话给银行,了解你需要偿还的金额,需要支付多少本金和利息,如果是分期,肯定会有利息,并与银行协商如何计算利息。作为客户,我有权知道这一点。在计算本金和利息后,根据您的还款能力,与银行协商偿还多少期,客户服务将帮助您。

第二步:等待银行的回电。回拨的时间可能不同。例如,浦发可能会当场将您调到专员处。如果银行回电,解释一下你的情况。不要胆小。如果是由于生病、入狱、破产、贫困等原因,可以提前开证,以节省时间。

第三步:银行的第二次回电是告诉你是否成功。总的来说,它是成功的。我们确定三点:多少期,多少钱,减少多少利息。银行也会主动询问你要分多少期。我们必须提前录音,主要是担心银行会违约。我们需要留下证据。

第四步:和银行签订个性化分期协议,面签或电子协议。

怎么和银行申请停息挂账2

一、怎么和银行协商停息挂账

1、给出“不可抗拒”理由

根据上述《商业银行信用卡业务监督管理办法》的规定,持卡人必须是在无力偿还的情况下才能申请个性化分期,因此大家在申请之前,一定要先表达自己是因为不可抗拒的原因才逾期的'。

2、表明还款的决心,以及优先还该行信用卡的态度,选择强制分期不然就无力偿还

每家银行针对逾期时间以及金额有不同的政策,一旦被拒绝办理,再想申请成功就希望渺茫。如果担心被拒绝,也可以寻求法律帮助,争取最大金额减免,分60期。

二、信用卡停息挂账利弊是什么

(一)、好处

1、停息挂账后可将欠款分期还款,避免利滚利的情况出现。

2、停息挂账最长可分为5年还款,缓解还款压力,每个月按照协议进行还款。

3、办理停息挂账后,银行就不会再对持卡人进行催收。

4、停息挂账后,不用再担心被银行起诉,建议在办理之前最好是进行录音,以做凭证。

(二)、坏处

1、停息挂账是在信用卡逾期的情况下办理,已经产生不良信用.

2、在欠款未全部结清前,不能再办理任何银行的信贷业务。

3、若是没有按协议还款,催收会卷土重来,甚至银行可能会直接起诉你信用卡诈骗。

三、信用卡恶意逾期会带来哪些后果

1、借款人需要承担信用卡不还的违约责任,一般是高额罚息和违约金;

2、遭受银行机构进行的催收;

3、信用卡逾期90天未还的,还可能被银行机构起诉。

三、停息挂账协商技巧

在持卡人与发卡行协商停息挂账前,应该坚持定期向信用卡归还一定的本金,以证明自己并非是恶意逾期。而后根据实际情况向银行说明自己无力偿还信用卡的原因,最后还要向发卡行证明是有“还款意愿的”,要求银行按照《商业银行信用卡业务监督管理办法》签订个性化还款协议。

停息挂账的介绍

持卡人想要停息挂账时,应该找发卡行协商。银行的催收部门会定期催收欠款人,收到催收信件或电话,要留好证据。如果对方催收过分,可以向消保局或银保监会投诉(电话或信函)。

停息挂账是监管制度赋予信用卡用户的权利,《商业银行信用卡业务监督管理办法》第70条的行为,将你的诉求(停息挂账和分期偿还)如实申诉,电话投诉或者信函形式均可。如果银行不同意停息挂账,建议向该银行所在地的银保监会投诉,获取帮助。建议在停息挂账前,坚持定期向信用卡归还一定的本金,否则有信用卡诈骗罪嫌疑。

四、如何协商停息挂账

停息挂账协商可使用这三种方法协商:特殊情况将证明交至银行。确认信用卡欠款金额超出自己的还款能力,将收入证明提供给银行。向银行表明仍有还款意愿。

停息挂账协商可使用这三种方法协商:

1、特殊情况将证明交至银行:例如生病住院、失业、天灾、生意失败、遭遇诈骗等等特殊情况,但是不是说管嘴上说就可以,银行是讲究证据的,所以要把特殊情况的证明给到银行。

2、确认信用卡欠款金额超出自己的还款能力,将收入证明提供给银行:例如,信负债10万,月收入才3-4000,短期内自己确实没有办法偿还这个债务,把你的收入证明或者工资流水提供给银行。

3、向银行表明仍有还款意愿:表面持卡人仍有还款意愿,逾期后不要失联,让银行能够联系的上你,每个月或多或少都还些钱,是最有效证明有还款意愿,而不是恶意逾期。即使逾期后没有还过款,那么你也要给银行一个合理的解释,让银行能够接受。

五、停息挂帐了要找谁去协商处理?

下面简单说下这个过程,希望对你有用。

1、打电话给客服,提出你遭遇困难,无法正常还款,要求申请个性化分期还款协议。一定要提这个词,不要讲停息挂账这个通俗说法,否则米行可能直接拒绝,说没有这个业务。

2、客服会告诉你报备,后面有工作人员联系你。这个时候三五天后,就有人联系你,可能是内部人员也可能是外部第三方的。不管对方是谁,怎么说,你必须非常坚定地要求协商。至少给个分期方案,如果直接拒绝,就继续磨。

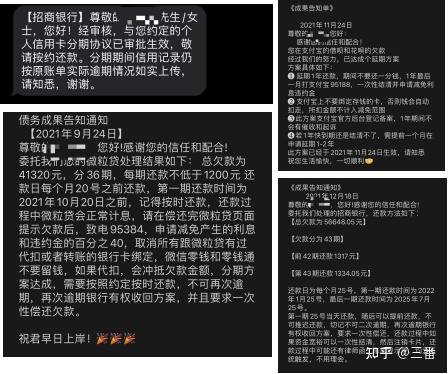

3、根据我以往经验,这家协商并不是那么难,只要你有强烈还款意愿,几次协商之后,一般会同意的。剩下的就是就方案本身的期数,减免力度去协商了。一般情况下,这家给的方案大部分都是36期,当然你可以努力去争取多减免和更高的分期数。48期或者60期,有些难达成。

4、如果对方是第三方,给的方案建议一定跟米行确认一下,看看第三方是否真实可靠,确定了方案再还款,切记切记,这点非常重要!否则一不小心就被套路了。

5、一切谈好之后,给米行提供你的困难证明,承诺书,分期申请表等,最后录音或签字确认就可以了。记得协商个性化分期还款协议之后,切记不可再二次逾期,否则协议失效,非常被动难办了。

这个过程并不是非常顺利,需要你有足够的耐心去磨。