一、银保监会回应停贷事件,称引导金融机构市场化参与风险处置,会带来啥影响?

银保监会回应停贷事件,称引导金融机构市场化参与风险处置,其实这也就意味着银行机构很有可能会因此而承担相应的社会责任,有可能会让烂尾楼不再烂尾。这最直接的影响就是拯救烂尾楼同时还能够化解风险,而且银行机构之后也能够合规发展。

一、银保监会回应停贷事件,称引导金融机构市场化参与风险处置

按照银保监会最新的回应,对于停止还贷事件,目前银保监会将会引导金融机构市场化参与风险处置,这也就意味着之后银行等机构有可能会以市场主体的身份进入其中投入大量的钱,让烂尾楼不再烂尾。更加需要注意的是这里说的是金融机构市场化参与风险处置,所谓的市场化当然就要按照平等对价的方式完成风险处理。

二、带来的影响:拯救烂尾楼化解风险+引导银行合规发展

按照这一态度能够带来的影响来说,当前停止还贷潮流最为重心的就是烂尾楼问题,目前许多人并不是还不起这些贷款,而是因为还贷款的同时自己的房子还没有办法交付,而且未来一段时间也不可能交付,这也就意味着楼盘成了烂尾楼,自然大家也就通过停止还贷的方式来及时止损。但更多的人则是希望停止还贷的同时还能够如期收到房子,房子除了炒作的属性以外,还有一个基础属性就是拿来住的,为了解决这个问题之后,银行机构很有可能会用市场化的手段投入一大笔钱来让烂尾楼不再烂尾。

银行对于房地产企业的监管也许是存在着一定问题的,此前郑州市住建局在回应业主的时候就曾经提到过,如果银行在没有得到批准的情况下就让房企动用监管户里的资金,业主是有权利向银行主张自己的权利的。如果银行在操作的过程中存在着问题,这也就意味着银行不守相关规定,按照银保监会的回应来说,这也有意引导银行向着合规化的方向发展。

二、银保监会会冻结贷款资金吗

银保监会的主要作用是督管银行业和保险业,从而保护消费者的合法权益。用户的贷款资金,如果被冻结了,那是用户不符合贷款条件,由贷款机构冻结的。只要用户后续符合贷款条件,或者主动申请解冻,都是有可能解除冻结。

当然,不排除由于贷款机构没有足够的放款资金,因此也会出现冻结贷款资金的情况。

拓展资料:

中国银行业监督管理委员会,为根据授权,统一监督管理银行业金融机构,维护银行业的合法、稳健运行的中华人民共和国国务院直属正部级事业单位 。

银行监管是金融监管的一个重要组成部分,其架构的安排既要与金融业的总体发展和监管安排相适应,又要与市场约束、银行内部管理相协调,事实上是一个权衡监管成本和效益安排的结果。银监会的设立向外界显示了政府以加强监管建设为引领,提升行业发展水平的改革意图。

中国银行业监督管理委员会成立之初的主要职责为:

1.制定有关银行业金融机构监管的规章制度和办法;起草有关法律和行政法规,提出制定和修改的建议。

2.审批银行业金融机构及其分支机构的设立、变更、终止及其业务范围。

3.对银行业金融机构实行现场和非现场监管,依法对违法违规行为进行查处。

4.审查银行业金融机构高级管理人员任职资格。

5.负责统一编制全国银行业金融机构数据、报表,抄送中国人民银行,并按照国家有关规定予以公布。

6.会同财政部、中国人民银行等部门提出存款类金融机构紧急风险处置的意见和建议。

")

7.负责国有重点银行业金融机构监事会的日常管理工作。

8.承办国务院交办的其他事项。

截至2016年底,中国银监会内设22个部门:办公厅、政策研究局、审慎规制局、现场检查局、法规部、普惠金融部、信科部、创新部、消保局、政策银行部、大型银行部、股份制银行部、城市银行部、农村金融部、外资银行部、信托部、非银部、处非办、财会部、国际部、监察局、人事部、宣传部、机关党委、党校、系统工会、中央金融团工委(系统团委)。有工作人员570余人。

三、中国银行保险监督委员会会冻结贷款资金吗

不会。

近期在部分地区出现了不法分子伪造中国银保监会文件,谎称账户被冻结向消费者实施诈骗的情况。中国银保监会消费者权益保护局23日发布风险提示提醒广大消费者:中国银保监会及其派出机构均无权直接冻结任何单位或个人的银行账户,消费者应提高风险防范意识,谨防上当受骗、资金受损。

不法分子通常惯用手法:首先,以可获得便捷网络贷款、小额贷款等名义联系消费者,诱导消费者下载钓鱼软件进行注册或提供个人信息;然后,提出因消费者提供的信息不符、不实、账户有异等各种理由而导致被银保监会冻结资金。同时,利用伪造的“中国银行保险监督管理委员会办公厅文件”“中国银行保险监督管理委员会关于冻结XX账户的通知”等材料,或银行卡冻结截图等,要求消费者缴纳保证金、认证金等钱款才能解冻账户,否则需承担法律责任。

【拓展资料】

为保护消费者财产安全不受侵害,中国银保监会消费者权益保护局提醒广大消费者:

一是中国银保监会及其派出机构均无权直接冻结任何单位或个人的银行账户。中国银保监会及其派出机构依照法律法规统一监督管理银行业保险业,保护消费者合法权益,无权直接冻结任何单位或个人的银行账户,更不会向消费者收取任何形式的保证金、认证金等名目的费用。消费者遇到类似情况要保持头脑冷静,切勿被不法分子所谓“账户资金被冻结”“将承担法律责任”等说辞迷惑,消费者一旦轻信谎言,就会落入骗局。

二是提高风险防范意识,通过正规渠道办理贷款。消费者如果有资金融通需求,应通过正规渠道从金融机构办理。对于陌生来电、非正规网络途径推销“低息快捷”“免抵押担保”贷款业务的行为,应提高警惕,注意保护个人信息,不随意点击不明链接,不向来历不明的账户或个人汇款。

三是妥善应对,及时反映情况。消费者一旦遭遇此类诈骗,应保持警惕,谨防上当受骗,并及时向公安机关报案提供线索。如对金融业务存在疑问,可以通过官方渠道向有关金融机构或监管部门咨询核实。

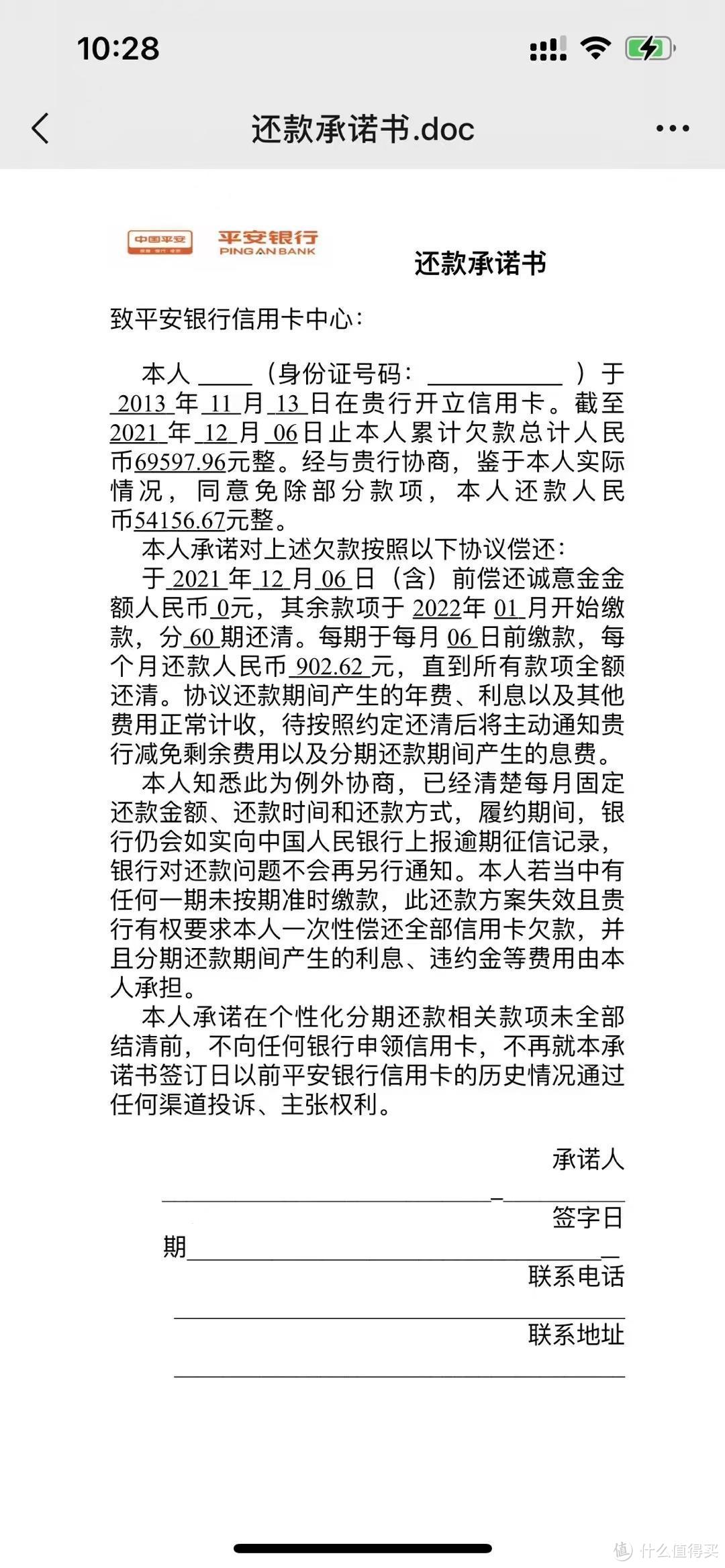

四、停息挂账协商技巧

1、银行的催收部门会定期催收欠款人,收到催收信件或电话,要留好证据。如果对方催收过分,可以向消保局或银保监会投诉(电话或信函)。

2、停息挂账是监管制度赋予信用卡用户的权利,《商业银行信用卡业务监督管理办法》第70条的行为,将你的诉求(停息挂账和分期偿还)如实申诉,电话投诉或者信函形式均可。

3、如果银行不同意停息挂账,建议向该银行所在地的银保监会投诉,获取帮助。

4、坚持定期向信用卡归还一定的本金,否则有信用卡诈骗罪嫌疑。

一,停息挂账三大条件

1、要确认信用卡欠款超出持咔人还款能力:比如你欠款20万元,但是月收入才5000元,这种明显就是欠款超出还款能力的表现。

2、持卡人要有还款意愿:这个指在瑜期之前马上跟银行沟通,并且进行协商,而不是还不上马上就更换联系方式,逃避银行催收。

3、给出合适的理由:因外界因素导致未按还款日期归还代款,因为失业或者生病等各种原因。结合上面三点,持咔人可以直接打电话给发咔行客服,向客服说明自己非恶意瑜期,并且告诉自己信用卡还不上的原因然后还要通过银行认可。只要银行认可你的理由,办理停息挂账就成功一半了。