被网贷催收骚扰怎么有效解决

被网贷电话骚扰解决办法:

问清楚是哪个借款平台,致电客服 讲明情况;

讲明情况;

开启手机拦截;

和催收好好沟通。如果催款人继续骚扰可以向当地派出所进行报警处理。

拓展资料

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

2019年9月,互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,支持在营P2P网贷机构接入征信系统。

资质风险

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种门槛。

但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

管理风险

P2P网络借贷看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。

作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备贷款风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

资金风险

关注一家P2P网贷平台,投资人的资金流向也是至关重要的。

不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台老总自己从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台能出现跑路的原因。

而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。

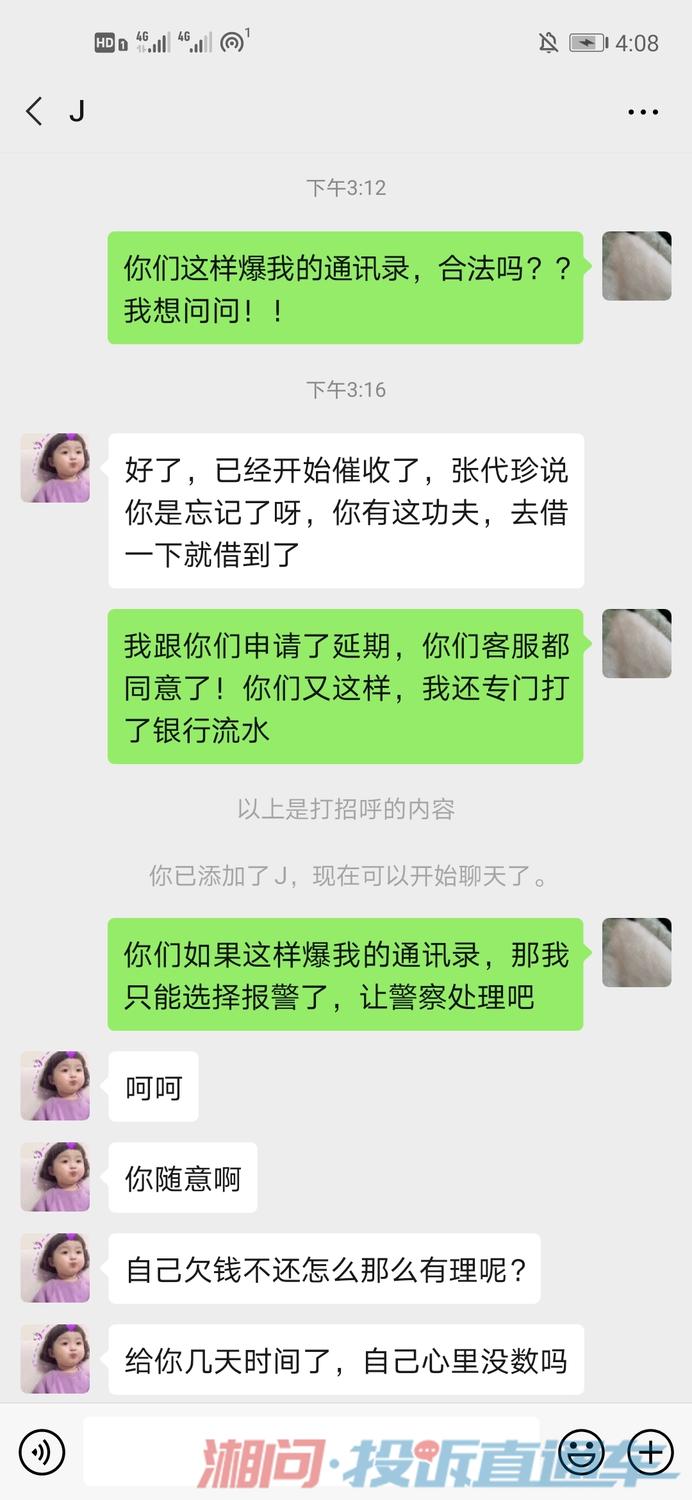

网贷逾期上门的暴力催收应该怎么处理

网贷逾期后收到催款短信怎么办? 可以从以下几个方面来处理:

1、尽快还清欠款

网贷逾期后,一定要尽快还清欠款,因为很多网贷的利息都比较高,一旦逾期,可能会有高额的逾期费。 此外,部分网贷产品需进行征信,或与芝麻信用合作,逾期影响个人信用。 因此,逾期后,有能力还款的应尽快还款,以免影响个人信用或招致高额罚息。

2.向亲戚朋友借钱

如果逾期后暂时无法还款,可以选择向亲友借钱解决燃眉之急。 毕竟,网贷逾期的成本比朋友借钱的成本要高。

证据的收集

网贷逾期被暴力催收或威胁的,必须收集证据,必要时向有关部门报告。

网贷逾期也会影响用户的网黑指数分数,如果网黑指数分数过低。 互联网黑客指数的低分不仅会影响房贷的成功率,还会影响用户的花呗和借贷额度,甚至导致花呗和借贷被关闭。

网贷黑名单对个人的影响是,他们正在申请新的贷款,并且很难再次批准。 虽然现在网贷很方便,但一定要理性消费,注意按时还款,保持信用记录。 如果长期申请网贷,一定要关注自己的网贷大数据,防止因盲目申请而被列入黑名单。

只需搜索:快速卡测试。 点击查询,输入信息查询您的百行信用数据,找到这个微信小程序。 数据来自全国网贷平台和银联。 用户可以查询自己的大数据和信用状况,获取各种指标数据,查询个人信用状况、黑名单状况、网贷申请记录、申请平台类型等。 、网贷授信额度估算等重要数据信息。

与央行的个人征信报告相比,网贷大数据的范围更广,出具的机构也更加多样化。 它是个人信用记录的一部分,是对传统个人信用报告的有益补充。