一、贷款征信有逾期怎么办?三种办法,可以帮你解决问题

; 有过申贷经验的朋友们都知道,在银行申请贷款时,个人征信是非常重要的指标 如果借款人的征信不过关,上面有逾期情况,银行就很有可能选择拒贷。贷款征信有逾期怎么办?三种办法,可以帮借款人解决问题!

如果借款人的征信不过关,上面有逾期情况,银行就很有可能选择拒贷。贷款征信有逾期怎么办?三种办法,可以帮借款人解决问题!

贷款征信有逾期怎么办?

1、更换贷款银行

如果借款人选择的是一些比较大型的商业银行,或者国有银行,那么被拒贷的可能性会更大。这些银行并不缺客户,也不缺乏收益和资金,因此对借款人的资质要求非常严格。如果申贷失败,借款人不妨更换成更小型的商业银行。

一些规模稍微小的城商行,对借款人的资质要求不高。就算有逾期记录,只要不是“连三累六”的恶意逾期,通常都是可以办理贷款的。

2、更换申贷方式

如果借款人之前申请的是个人信用贷款,那么征信有污点,被申贷的可能性当然不小。可以选择更换成抵押、质押或者担保贷款。通过抵押物、质押物或者担保人,来降低自己的逾期风险,增加可信度,银行自然也愿意放贷。

3、出具更多资质证明

征信有逾期,借款人的违约风险就会增加,当银行不愿意承担这么大的风险时,借款人可以出具更多的资质证明,来降低风险度。比如房产、豪车、名表等其他财产资料,这些都能够有效提高申贷通过的可能性。

以上就是对于“贷款征信有逾期怎么办”的相关内容分享,希望能够帮助到大家!

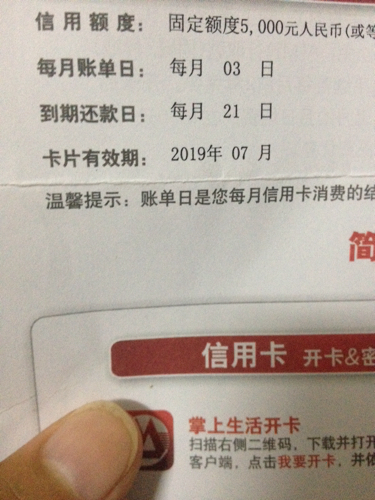

二、征信报告有逾期该怎么办

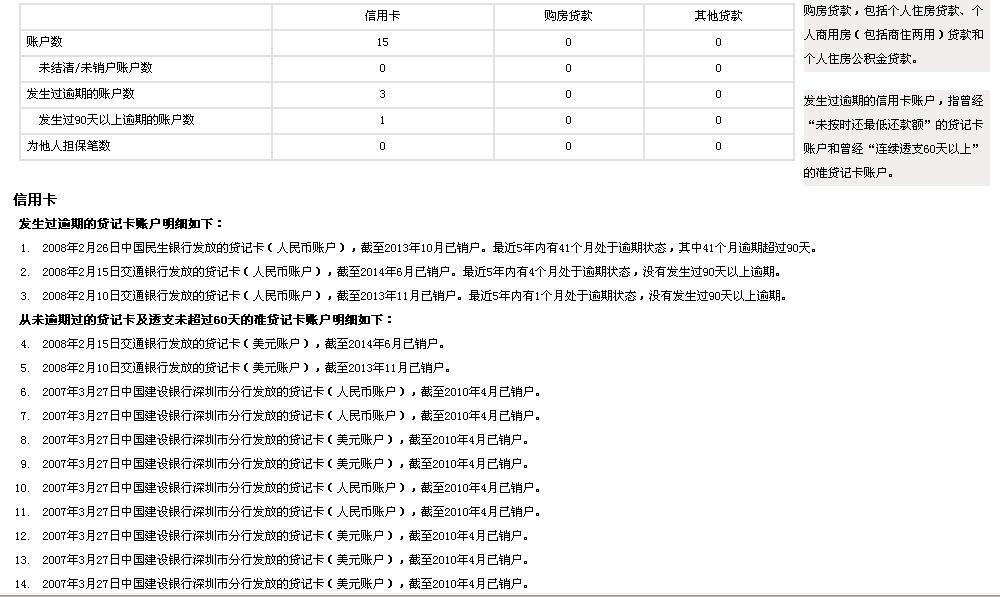

我国信用记录显示离查询日期最近个24月的月度还款信息,24个月内的不良记录可以从中看出来是哪年哪月逾期了,24个月以前的记录就不会再按月度体现出来了,但会保留5年不再显示。

产生了信用卡不良记录不要销卡,如果用卡终止,对应的记录也不再滚动,而是长时间被保存下来。因此,信用卡发生逾期还款后,不要还清欠款后立即注销信用卡,而应该坚持再用卡两年以上,且保持期间的信用良好,这样就能靠滚动记录把不良记录从征信系统里去掉。

扩展资料:

如果你的征信出现了以下情况,银行将拒绝提供住房贷款。

1、分期还款拖欠贷款本金或利息连续3期(含)或累计6期(含)以上的;

2、到期一次还款拖欠贷款本金或利息时间在90天(含)以上的;

3、客户在人民银行个人征信系统或在建行及同业账户(包括住房贷款、汽车消费贷款、个人消费贷款、信用卡等)目前状态逾期,或最近12个月内出现过一次逾期90天以上不良记录。

4、个人消费贷款最近24个月内当前逾期期数≥6;个人住房贷款最近24个月内当前逾期期数≥12。

5、规定:要求借款人必须“贷款信用记录良好,无到期未还的贷款本息”,方可对其发放贷款。

6、贷记卡的信用记录在近3个月内有2期超过免息期一个月透支或1期超过免息期二个月透支或准贷记卡超过免息期三个月透支则拒批。