一、催收专员有没有人做过催收员,工资一般多少

本人在深圳从事金融行业近五年,主要从事业务和管理工作 自认为催收员总体还是需要一定的耐心和毅力,同时兼具一定的勇气和灵范的岗位。在催收的过程中,既要学会维护债权人的利益,又要学会与债务人周旋、从一定程度站在他的角度上午考虑问题,最重要的做好自我保护,如果你被某些无理无耻的老赖意外伤害,可不是什么好事,这里面有很多需要学的。关于基本待遇,催收人员一般都是基本工资加提成的,具体要看什么样的债务催收,是否需要外勤,如果是小的几十万一个、有外勤的,基本工资一般有四五千,提成视难度一般在催收完成额的2%-4%间;如果不需要外勤、只是打打电话,基本工资一般就跟电销人员差不多或稍高一些,深圳的水平应该是3000多一些。

自认为催收员总体还是需要一定的耐心和毅力,同时兼具一定的勇气和灵范的岗位。在催收的过程中,既要学会维护债权人的利益,又要学会与债务人周旋、从一定程度站在他的角度上午考虑问题,最重要的做好自我保护,如果你被某些无理无耻的老赖意外伤害,可不是什么好事,这里面有很多需要学的。关于基本待遇,催收人员一般都是基本工资加提成的,具体要看什么样的债务催收,是否需要外勤,如果是小的几十万一个、有外勤的,基本工资一般有四五千,提成视难度一般在催收完成额的2%-4%间;如果不需要外勤、只是打打电话,基本工资一般就跟电销人员差不多或稍高一些,深圳的水平应该是3000多一些。

第一类是有钱的高质量客户,这类客户我们称天使账户,逾期就是因为忘记了,提醒一下就还了;第二是没有钱好面子的客户,这类客户表面上是没有钱,但是只要抓住他的弱点去施压,也会有钱,这又要涉及到八大策略了,后面再说;第三是无所畏惧的客户,这种客户有点难搞,外面欠了很多家银行的钱,而且欠了高利贷,这种客户可能经历过上门催收,我们的电催话术对他们来讲就是毛毛雨啦,可能到M3队列钱都不会还的;第四是没钱老实型,这种客户真的想还钱,他想还钱的心情可能比催收员还急迫,电话里无数次的表决心,这个钱一定会还,但是就是看不见一分钱的还款,这种人就是要催收员慢慢磨,软硬兼施。

根据借贷相关法律规定,年化获利大于36%的部分,属于利率过高,法律不予支持;年化获利24%到36%的部分,对于已支付的部分,不支持债务人追回。对于未支付的部分,不支持债权人继续追偿;年化获利低于24%的部分,正常支持债权人的合法主张。所以,高利贷借了也是要还的,本金和法定范围内的利息,一分也不少。高利贷如果有涉及到犯罪的,另案追究刑事责任。跟你这边借贷的民事案件,半毛钱关系没有。他该坐牢坐牢,你该还钱还钱。

二、融智博催收员有被抓吗

融智博催收员没有被抓。融智博催收员属于电话催收员,打电话催收是被允许的,只要在不损害他人利益下、不涉及人生安全的情况下,不算违法,所以是不会被抓的。

三、你们有没有遇到过信用卡催收的经历?

目前全国有3亿人逾期,所以信用卡催收遇到过的人是很多的,有些银行内部催收还好,一旦委托第三方公司催收就态度恶劣了,他们为业绩不会管你死活,会把你逼疯。

听说他们公司有规定每天必须要打多少次电话你,达到你不耐烦、崩溃去还款,再不行就联系家人朋友、曝通信录,如果还没效果就会放弃你这个客户。所以心态要坚持住。

疫情期间遇到过,是我同事信用卡逾期了,金额是五万多,催收的人是爆同事的通讯录了,从去年的四月开始,到年底,催收的人,都有打我电话,询问同事的行踪,以及他的家人,估计到现在还没解决。用信用卡还是不要逾期的好,影响自己,叼扰家人。

我是柳州仔,也有人叫我违约金,因为我也是欠信用卡逾期了,所以这个外号就是这么来的,也有人叫我雪花哥,因为我喜欢喝雪花啤酒,我的视频,差不多每条都有喝酒,好了,不啰嗦了,直接进入主题,谈谈我被催收的这些日子,是如何熬来的

如何欠下这些信用卡的钱,我就不介绍了,

我就说被催收的过程就行了,当信用卡逾期的第一天,银行都没有内部催收的,都是外包出去,相当于中介公司,比如说,你开个工厂,招不到人,或许能招到人,但是你又怕以后员工有什么事情发生?你又要负法律责任?所以工厂直接把这活给中介公司,招到人了,就和中介签合同,以后员工出什么事情?都先找到中介,工厂不用负很大责任,就是这么个意思,

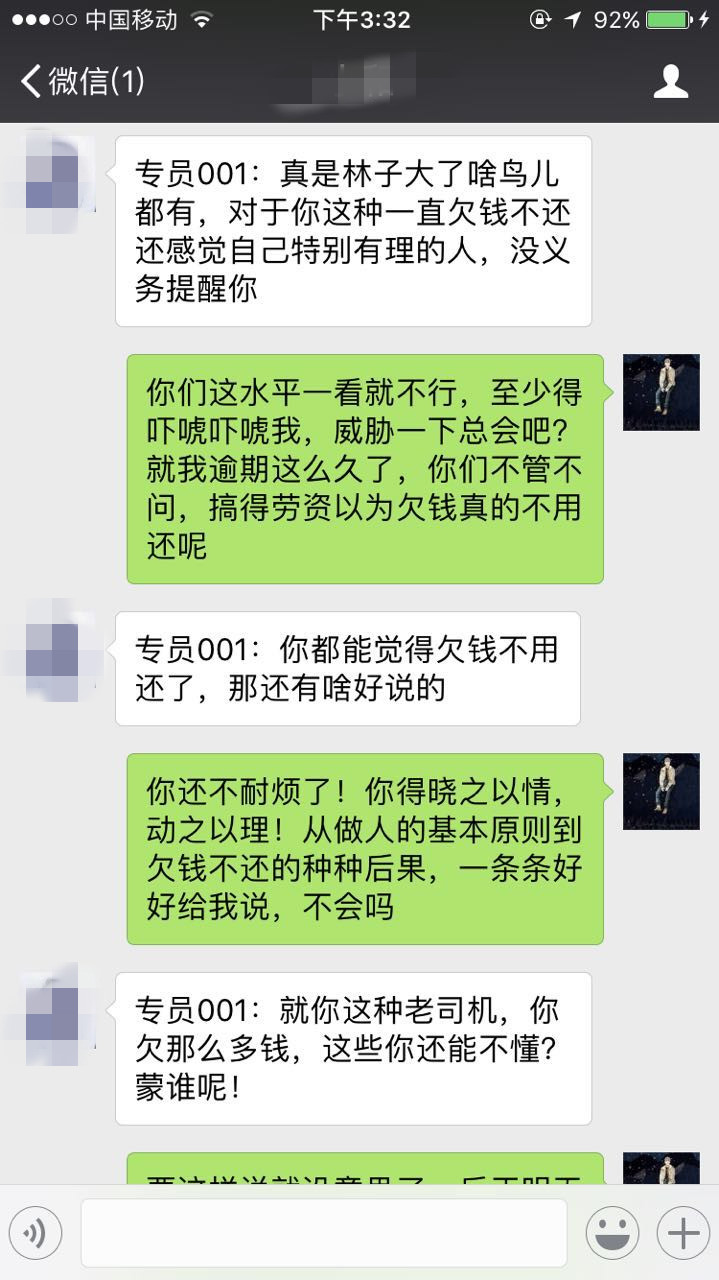

当有人问,我信用卡逾期了,催收电话到底要不要接?接了又如何解释?不接的话?会不会告我恶意不接电话?可能会起诉我?

我告诉你,我的经历,当我和你们逾期的开始,我也怕这些问题,每次电话打给我,我都接,都解释暂时没钱还,但催收不管你,他们就是叫你还钱,没钱就去借,找朋友借,家人借,骗你还一小部分进去,当你和催收说借不到,你们就会用法律来吓唬你,说你不还一小部分,可能会面临起诉,拉入黑名单,不能贷款,不能坐高铁,等等一系列,用这些话来吓你,我当时也怕得要命呢,时间一长也就那样了

每天都有10几个催收电话,,我一个都没接,接了又没钱还,接不接有什么不一样?那干脆不接了,放下一切,看淡一下,我说没钱还,你们又不信?那我接来干嘛?影响心情,干脆不理了,静下心来,搞钱,才是出路,

还有催收的电话也是假的,他能打给你,你不能打给他,那我还和你聊什么?我都不认识你是不是,我今天早上接你电话,下午再接电话,又不是同一个人,你们这是属于骚扰了,我不理你们,我还想多活几年,不然天天接电话,我都被你们烦死了

逾期的路上,我放弃一切不属于我的生活,东西,比如征信黑了,我也不担心了,不属于我的东西,我全部放弃,从头开始,我现在只知道,赚钱,赚到钱了,才是解决问题的出路,

你们有权力催收我,我认可,我承认,但也没哪条法律规定,催收电话一定要接,目前还没这条规定,所以我不接电话,也不违法

肯定的,不是什么好感受!

我有交通,工行,浙商,兴业,平安五张信用卡,基本都逾期了,我都K歌过他们的电话,把每家的催收情况和大家说说!

交通的我欠款少,还有2000多块钱,可以额度少的事,就是提醒,每个月还个400左右;

工行的一万,之前陆陆续续还了2000多,但每个月利息,违约金什么的都进去了,过了年还没还,上半年想办法分两次还清!催收也没什么事,就是商量提醒;

浙商的今天刚还了1210,还有1万块钱,说好准备协商了,也没什么事了,都是商量的语气;

兴业和平安两家加起来6万多,就很一般了,第三方也有,说话口气也不好,我直接和他们开怼,他们也没有什么好办法,我呢也和他们直接投诉过,好的多。我现在是准备和协商还款的,不然后期少不了的麻烦!

现在对催收几乎免疫,各种手段或者口气基本上都能应对,你好好说我也好好说,你如果说什么涉嫌诈骗了,开庭了,报警了等等这种,我是直接开骂!

欠债还钱,天经地义!能协商的尽量协商,早晚的事,出了事只能勇敢面对!千万不要自暴自弃,时间能解决一切问题!

逾期就会有催收。

第一阶段1到60天,逾期温柔催收阶段。

第二阶段61到180天,第三方催收力度加大了。各种催收手段淋漓尽致。

第三阶段181到360天。开始慢慢和你打感情牌。

逾期360天以上甚至很长时间,很有可能形成呆账了。

还是要整理债务,合理规划还款。没有了催收也可以及早回到正常的生活里。

我亲身经历招商银行催收,有内部发展到第三方都经历了,其实并没有想象那么可怕,你坚定自己还钱态度催收也拿你没办法,时不时不开心了,催收打来电话还骂两句,问我是什么态度,我就回他你想要啥态度,我是不打算有不还钱态度还是咋了。说多还是要努力增加收入,这年底刚缓和一些,收入还有些结余准备还一部分,怎料又赶上疫情反扑,小区也封了,收入又减了一多半,这种情况也不是咱不想还,实在没办法

因为现在银行信用卡逾期的也比较多,银行在催收过程中难免出现一些“过激”的行为,很多人就来咨询该怎么办?那么今天就来说说,持卡人是怎么来维护自身的合法权益的

首先来说说,银行和第三方催收,逾期的持卡人该以一个什么样的态度去面对呢?

中国有句古话,“欠债还钱,天经地义”。不管你是欠了谁的钱,或者是多少钱,都是需要还的,这个也是自古不变的道理。更不用说银行的,因为银行信用卡的话,都是受到国家法律的保护,如果处理不当还可能需要承担刑事责任。所以到了这时候,对于银行的催收,我们持卡人要有这种心态,欠了你的钱,你要催就让你催。

首先来说说银行的催收,都是属于合法的,但是如果超出合法的范围,我们也应该大胆站出来说“不”。

不管他是哪家银行,国有也好,商业也好,民营也好,只要持卡人出现信用卡逾期,都是会出现催收的,但是所有银行的内部催收相对来说都是比较温柔的,有的银行可能催收比较激烈,但是所有银行中,内部催收都不会有太激烈的过激行为,比如说,国家有明文规定,在能联系本人的情况下,只能打给本人,银行或者第三方禁止骚扰家属或者是亲戚朋友。每天拨打的次数不能超过两次。关于上门催收,其实原则上是禁止的,催收的相关文书都应该以邮寄的方式送达。这只是原则,如果必须要上门,上门人员不能超过两个,这个很早就出台过相关法律,未经债务人同意,上门人员不得进入债务人住所,更不能限制债务人自由。

如果,催收存在了上述被禁止的催收行为,那么债务人可以直接向银行提出投诉。

“过激”的催收行为基本来自于第三方公司,投诉基本可以消除这个情况

这样的催收行为基本来自于银行委托的第三方催收公司。因为银行在催收上受到的限制过多,对于很多其实具备偿还能力却又恶意拖欠的债务人,银行的催收行为是没有什么用处的。而且因为各种成本原因,银行是不可能单独完成催收任务的。

所以,对于债务拖欠时间过长情况比较严重的拖欠行为,银行一般都会委托第三方进行催收。当然现在很多第三方催收公司在国家出台监管政策以后,也有所收敛。很多老的公司比较专业的公司也根本不会用电话轰炸这些低级老套路来进行催收。但是很多新催收公司新催收人员由于没有经验为了冲业绩,不得不采取这些“触底”的催收行为。所以,在这种情况下,完全是有理由对这些行为进行投诉的。

遇到“过激”“暴力”的催收行为后,可以向哪些机构进行投诉

其实在之前的文章中,我也给朋友们总结过,但是当时总结的很多,可能很多朋友都不知道怎么选。今天我就给大家说一说!

第一个:银行

债务人在被第三方催收机构催收时,自身的合法权益被侵害,是可以直接向银行提出投诉,只要你有明确的证据,银行的处理速度会超乎你的想象。

第二个:调解中心

每个地区都有一个公益性组织的调解中心,专受理各金融机构的纠纷,拨打该地区调解中心电话,把问题的经过和诉求明确告知,由调解机构介入,也是一个解决问题的途径!各地区调解机构电话可以在百度查询,如果无法查询可私信。

第三:当地银监局

银监局就是各银行的直属上司,其权限和职责是:根据国务院授权,统一监督管理银行、金融资产管理公司、信托投资公司及其他存款类金融机构,维护银行业的合法、稳健运行。

发现第三方有违规催收的时候,都可以拨打当地银监局电话进行反映,当然,发现问题应当第一时间向该银行进行投诉,向银监局投诉的问题在于,银监局作为国家部门,平时日常事务众多,对于这类问题的处理存在一定的滞后性,当然这并不是银监局本身的问题。而是收到的投诉太多,要一个一个的处理的话,可能在时间上不会那么快速,并且你没足够的证据,可能会直接不回复。

但是,有必须总结一下建议,最好不要直接去银监局投诉,因为银监局投诉的话,你就相当于间接性的和银行开战,等于是直接激怒了银行,对于负债人本身来说就是不占理,实际运用中,可能会给你带来更加不利的影响,比如金额较大,超过五万,已经足够刑事立案了,银行本来抱着能收就先收的心态,但是你直接投诉银监局,很可能他们接下来就会采取过激的行为,比如立案,或者直接起诉。

话说回来,无论你去银监局还是银行内部投诉,都会对其中一方造成利益损失,比如说去银监局,第三方催收可能会被银行直接进行更换,损害了他们的间接利息,实际上现在市面上,催收行为的人都是良莠不齐,总体素质都是比较低,基于一句古话说的,“宁可得罪君子,也不得罪小人”的出发点,建议大家可以先主动联系银行,说明一些过激催收的具体情况,并告知银行,如果第三方“过激”催收继续存在的话,就会去相关部门进行投诉,这样的处理方式是属于最合理的。大家不妨试试。

2019年年底经历过一次,2020年经历过无数次,这种滋味只有经历过的人才知道其中滋味。2019年年底第一张招商卡逾期两个月,催收一来电话心里很害怕,赶紧东拼西凑去还款,结果还是因为以贷养贷彻底沦陷了。2020年秋季所有信用卡和网贷全部逾期,每天至少有15个电话以上打进来,后来中国移动自动屏蔽了那些高频电话,也算帮我节省了时间来应付其他事情,印象最深刻的还是微粒贷,2020年末微粒贷逾期了110天左右,外访部门联系我要求来工作和居住点查看实际情况,因为外访部门那个人是东北的,一跟他唠感觉挺对劲,反正她们每天都有通话时间和通话次数的要求,所以每次电话进来我都跟他唠好久,每次我都坦白没钱还款,所以她们也没有办法。还好经过协商,最终把微粒贷停止了催收,分期36慢慢偿还。后来有事没事我也找那东北哥们吹牛,哈哈

只要逾期就要做好骚扰、恐吓、破财、被爆通讯录、被上门家访、诉讼、坐牢的准备!丢不了命也得被扒层皮!所以,一旦逾期,特别是信用卡,一定要尽量变现和筹措才是万全之策,策,策!

有,我现在就在经历,由于今年的疫情,信用卡全面逾期了。同时,各种催收就开始了。什么起诉,上门,通知父母。这种经历太难了。

四、我帮人操作网贷。他没有还。上门催收的被欠款人打死了。我有哪些责任。

做催狗的多半是些好吃懒做,还想拿高额提成的,长年从事伤天害理的不法活动,以前在法治不深入时,被网贷,小额公司洗脑一大批这样的人充当狗腿,运用传销式的洗脑口号“欠债还钱,天经地义”,表面上看是没问题的,实际上是一块不见得人的遮丑布。欠1000还1万,10万也是欠债还钱,很明显这都是些非法借贷关系,合同属违法,无效合同,才会使用黑恶势力手段。话说回来,这些被洗脑充当狗腿,到处作案,从事伤天害理的非法勾当的,内部鼓吹还以为自已从事多高尚的事,把自己看成只手遮天的“古惑仔”。一般报警警方是会火速赶至打击黑恶势力的,国家也是三申五令严打黑恶势力,理应严格入刑,也有少部分警员,法官在其势力范围被预先收买充当保护伞的。一般团结的村村民把狗腿打断就好了。至于打死催狗顶天也是过失致死,催狗一般都是气势嚣张,自认只手遮天,本身是非法黑恶势力,百姓深恶痛绝,过街老鼠人人喊打。

五、亲身经历告诉你,催收套路有哪些?

我相信,很多即将逾期或刚逾期的朋友,都会对即将到来的催收有一种莫名的恐惧。我在刚逾期那会,只要电话响起,心都会颤抖一下,心里特别的紧张。因为在我们的印象中,催收和暴力总是在一起的,暴力催收,总觉得催收都是暴力的,所以给自己增加了许多不必要的压力。

下面我用我逾期三个多月的经历来说一下我遇到的催收是什么样子的,也给即将逾期的朋友一个心理准备。

1、还款提醒:逾期前3天至逾期当天,银行或网贷平台会通过短信进行提醒。比如我用的有钱花平台,会在还款日前3天就开始提醒还款。

2、内部催收:逾期初期,都是平台内部客服催收。银行或网贷平台客服会打电话询问你什么情况,同时会催你快点还款。会说一些难听的话,比如:

“钱用到哪里去了?”

“没钱就不用还了吗?”

“你准备怎样处理你的欠款?”等等

这个时候,平台也会用电话机器人对你进行催收,比如我用的微粒贷,刚逾期那几天每天都有机器人打电话过来催收的。

3、外部催收初期:经过一段时间的内部催收之后,平台发现效果并不理想,我们并没有按时还款。此时,平台就会将“案子”进行委外,交给第三方催收公司进行催收,第三方催收公司更为专业,手段更多也更暴力。他们的催收手段包括但不限于:短信、电话、催收函、律师函、爆通讯录等等。根据我的经验,外部催收给你打的第一个电话,是最凶的,他们会在一开始用气势把你镇住。此时你如果对催收套路没有初步了解的话,就很容易中他们的圈套。

他们会在电话中套你的个人信息:

“你有没有工作,工资多少?”

“你家里有几口人,你老婆有没有上班?”

“你有没有车?”

“你有没有房贷?”

他们也会在电话中质问和恐吓你:

“我们要上户籍地/单位核实情况!”

“你这是以非法占有为目的,要负刑事责任!”

“你这是以贷养贷,要负法律责任!”

“你这是恶意拖欠,会怎么怎么样……!”

“你是不是不想还了?”

他们还会在其它方面给你制造压力:

“我们怀疑你资金用途非法,请提供银行流水!”

“你有没有去找朋友周转?你这是没有还款意愿!”

“你现在筹到多少钱?”

对于上面的问题,朋友们可以先想一下,在面对的时候也可以有个心理准备。不知道怎么回答的,可以不回答,也可以按下面这个逻辑来回答:

“我没有义务回答你”

“我没有义务提供给你”

“我现在没钱,有钱我会还的,现在我要工作,先这样啦!”

总之少说为妙,因为说多错多。

4、外部催收后期:经过一系列的外部催收手段之后,仍然没有还款的,那恐怕你是和我一样,真的是拿不出钱来啦。这时催收会对你有所放松了,电话会少了些,但短信会多了起来,不但天天给你发短信,还天天给你另一半发短信。爆通讯录,也是在这个阶段最为常见。此时,不胜其烦的人就会开始考虑跟平台进行协商还款。

以上是我所经历的催收的大致过程,因为我也是第一次负债,所以在面对催收的时候也踩过很多坑,也被爆过通讯录,也被吓得束手无策,现在回想起来,那时的我真的很傻很天真。

负债的兄弟们,一起加油!

六、你有被催收的经历吗?关于催收行业你了解多少?

朋友最近在找工作,收到一家商务咨询公司的面试邀请,应聘的是公司法务。但是经过了解这份工作实则就是 信用卡 外包公司 催收 员,与信用卡和 贷款 逾期人群打交道。你是否在找工作的过程中有过应聘催收员的面试经历或者被催收过

目前大多数的网络催债平台(P2P)或金融机构的催债业务都采用“部分外包、部分自己收”的模式。对于刚刚逾期的债务,一般都是由P2P公司、金融机构自行催收;

而外包公司承担的债务则包括两个主要部分,一是逾期时间比较长的,二是P2P公司本身覆盖不到的地区。

同时,P2P公司也不会将催收业务只外包给一家催债公司,而是采用竞争机制让几家一起执行,实行末 尾淘汰,然后由第二梯队补上。对于第三方催债公司来说,他们可以根据债务时间长短拿不同比例的提成。1~3个月的债务提成在10%以下,一年以内是15%~20%,而催债的方式不外乎三种:电话催收、外访催收与诉讼。外包公司的催收员一般以银行清收部或受委托的律师事务所的身份向贷款人催收。每单业务提成在10~600元不等,心理素质够强大,耐心足够的话一个月收入过万并不是问题。电话催收成本比较低,可以避免直接冲突,但效率低,且不具备法律效力,只对偶发原因的欠款的债务人有效,对于脸皮如城墙一样厚的 老赖 则无效。外访的成本比较高,会作为辅助催收手段。

催收的操作流程为前期提醒,后期就会加上施压和警告,催收员不仅会隔三差五的打电话给借款本人,还会给担保人发短信,并且告知他们的的生意伙伴和亲戚。以非法占有为目的恶意透支、长期不还款可能构成刑法第一百九十三条的贷款诈骗罪和刑法第一百九十六条的信用卡诈骗罪。但是由于诉讼成本比较高,一般只会发个律师函进行施压。欠款数额不是特别巨大回款希望渺茫一般不会提交诉讼走司法程序。只要还能联系上借款人父母、兄弟姐妹、叔叔阿姨之类的任何一个人,催收员都会卖力的周旋,一边做思想工作一边施压。还有一丝还款希望催收员都不会将案件提交诉讼。你有被催收的经历吗?关于催收行业你了解多少?

电话催收的流程大致是:

首先表明预先设定的身份、然后核对借款人身份信息,以及借款的相关事实。其次就是进行施压。施压主要从法律后果(民事责任和刑事责任)和经济后果两个方面切入。最后再次核对借款人的身份信息、担保人信息和紧急联系人信息进行隐形施压。他们会给一个还款期限一般是三天之内,然后后面几天都会持续跟进。