一、房贷不还了银行怎么处理

房贷还不起了银行怎么处理

1、第一次没有按时还房贷,银行会通过电话或短信的方式提醒您及时还房贷;

2、若连续3次以上没有按时还款的,银行的工作人员会直接给您打电话催缴,您所申请的贷款将会受到罚息处理;

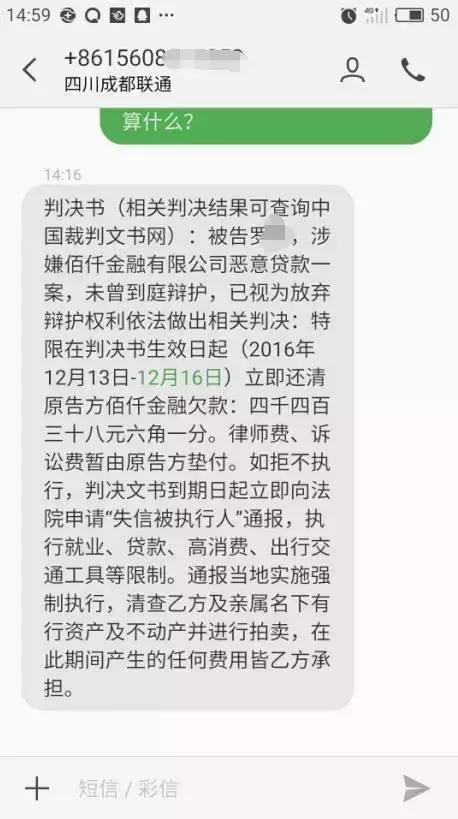

3、若没有按时还款累计达到6次以上的,银行会直接通过法律途径来解决。 律师 将致电提醒您不按时还款将造成的后果,并且您的 抵押 房产会被冻结。随后,银行会就今后的还款事宜与您协商。若经过双方协商,您还未能及时还款的,银行将会通过司法程序对房产进行拍卖,若有 担保人 的话,担保人会追究 连带责任 。

二、房贷断供有哪些危害 1、断供也就是说借款人没有在规定期限内还款,也就是逾期还款,房贷也是一样的,一旦贷款者没有及时的还贷款的话,就会出现逾期的情况,如果连续多个月没有还款,那么就会影响到个人的信用记录,以后想申请信用卡,贷款就比较难了。 2、借款人断供没有按期还款,除了需要补齐款项之外,还面临着罚息,借款人在办理贷款的时候就签订了 借款合同 的,如果房产所属人没有按时还月供,根据贷款合同中的规定,就会产生罚息。 3、断供一段进入法律程序,银行会向法院申请对房产进行拍卖,而法院拍卖所得的款项,首先要扣除其中产生的各种费用,比如案件受理费、公告费、保全费、执行费、评估费、拍卖费等,接着就会用于偿还银行的贷款和罚息。房产所属人可能拿不到一分钱,而且还有可能面临追加偿还 银行贷款 的责任。 如今房价偏高,自然很多人 购房 都是通过 按揭贷款 的方式进行,此时就只需要自己先承担购房首付款,剩余的房款可以去银行申请贷款。但之后购房者每个月还贷,其实也容易出现还不起贷款的情况,银行方面为了避免这样的情况出现,往往在申请房贷的时候,就会先对购房者的个人还贷能力作出了解分析。

二、房贷还款逾期一天要如何处理?

房贷逾期一天的最重要措施是立刻还款,并且可以电话与银行工作人员对逾期问题进行沟通。

通常情况下,银行对于晚一天还贷款,会有一定的宽限期。

如果借款人所申请的贷款银行有宽限期,那么在还款日未还上款的情况,借款人可通知银行,讲明特殊原因,申请宽限期,在宽限期内将款还上,则不会影响到个人的信用记录。

若您的贷款当天扣款金额不足或错过扣款时间,可通过以下方式操作还款:

1、将欠款资金足额存入还款账户,等待系统每天自动补扣(不包含公积金贷款、车购易以及其他贷款公司贷款在招行代扣款项);

2、存入足额资金后通过网上银行、手机银行等渠道自助操作逾期还款(公积金贷款、行员贷款、贴息贷款、赎楼贷款、有“冲还贷”标志的贷款等以及逾期90天以上的贷款无法通过此方式归还)。

扩展资料:

关于房贷的注意事项——

一、及时偿还房贷

诚实信用原则是民事活动的帝王条款,也是我们在履行合同时必须遵守的条款。作为房贷合同的当事人,按照合同约定的条件及时、足额的还款是我们的义务,现在国家已经实现了银行间的信用体系。若你没有及时偿还借款的话,你将进入银行信用系统的黑名单,这会影响你将来在银行办理其他业务,所以我们每个人都要按合同的规定及时还款。

二、慎重选择还款方式

一般情况下,房贷借款合同是格式条款合同,还款方式一般规定有两种,一种是等额本息还款方式,这种方式是在还款期内,每月偿还同等数额的贷款(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

另一种是等额本金还款方式:是将本金每月等额偿还,然后根据剩余本金计算利息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。大家可以在签订借款合同时根据自己的实际情况选择还款方式,以免出现断供违约现象。

三、合理地使用住房公积金

住房公积金是单位及其在职职工缴存的长期住房储金,是住房分配货币化、社会化和法制化的主要形式。住房公积金制度是国家法律规定的重要的住房社会保障制度,具有强制性、互助性、保障性。

单位和职工个人必须依法履行缴存住房公积金的义务。住房公积金的一个优点是它比商业银行的贷款利息低,如果你的单位给你交纳的住房公积金,你可以使用住房公积金贷款偿还房贷,这样不仅可以减轻你每月的还贷压力,同商业银行贷款偿还房贷总额相比,使用住房公积金贷款总支出少于商业银行贷款的总额。

参考资料来源:百度百科-贷款逾期

参考资料来源:百度百科-房屋贷款

三、房贷如果不按时交,银行会怎么处理

房贷如果不按时交,银行会催收甚至会提起诉讼。

出现房贷逾期银行首先会催促借款人还款。

经过催收负债人背负的房贷确认无法归还贷款,而且又想不到另外的解决办法的,银行可以将借款人告上法庭,要求拍卖房子进行还款。

银行通过法律手段采取诉讼等方式催收甚至处置抵押物,在此期间借贷人的抵押房产将会被冻结甚至拍卖。

借贷人的抵押房产拍卖之后,银行会用拍卖的钱先行偿还贷款本息,若钱还有剩余将划入借款人账户。

扩展资料

案例:

2002年,陈先生向银行借款购买中山某处房产,借款期限276个月。陈先生将房产交给女儿居住,平时还贷也由女儿处理。不过,其女儿是位90后,不注意按时供楼,经常需要银行短信、电话催收。5年累计拖欠超过50次,最近3年竟无1个月是正常还贷。

2014年9月,银行向法院起诉陈先生,要求提前收回全部贷款本息,否则处置抵押物。银行起诉时,陈先生的贷款仅欠不到1期的供款额,仅有825.77元。

根据《借款合同》约定:“借款人未按期归还借款或出现其他足以影响其偿债能力的情况时,银行有权提前收回已发放的贷款本息并依法处置抵押物。”由于陈小姐平时在父母面前非常乖巧,银行催款的事情陈先生根本不知道。

起诉后,陈先生多次带着陈小姐到银行道歉,最终,陈先生父女自愿承担诉讼费用以及提前还款2万元,并向银行承诺若再拖欠一次就立即起诉。银行看在陈先生的诚意份上达成谅解,并撤诉。

参考资料来源:凤凰财经——房屋抵押贷款出现逾期怎么办

参考资料来源:人民网——拖欠房贷50次银行怒了要收楼

四、房贷逾期了怎么处理?

1、房贷逾期最重要措施是立刻还款,并且可以电话与银行工作人员对逾期问题进行沟通。

2、如果已经无法按时还贷,应该立即向银行申请延长贷款期限。

3、银行会根据你的贷款期限来决定延期时间:短期贷款延期时间不能超过原贷款期限,中期贷款的延期将不会超过原贷款期限的一半,而长期贷款的延期是不可以超过三年。

4、如果发生房贷逾期,贷款银行会在第一时间看到逾期信息,不管是商业贷款还是公积金贷款。

5、即使逾期了一天,有些严格的银行也会将逾期情况输入央行的征信系统,征信系统就有逾期记录,以后申请信用卡或者贷款都会变得很麻烦,就算能够批准贷款,贷款额度也会低上很多。

扩展资料:

1、短时间逾期处理:通常是因为个人疏忽而发生的,并不是所有逾期个人征信报告都会及时显示,通常征信系统的更新会有几天的延时,贷款短时间逾期需要做的就是补足欠款积极和银行联系沟通。

2、贷款逾期超三个月处理:征信报告上已经显示了,要做的是除了还清欠款还要还清罚息,在以后的贷款期限中保持良好的还款习惯,在5年后征信不良记录会自动消除,值得注意的是除了房贷以外大部分贷款只参考两年内的信用记录。

3、其他意外原因逾期处理:如果因失业,疾病,出国等其他原因意外逾期,可以去银行开具“非恶意逾期证明”,银行会调查实际情况,只要逾期的理由查明属实,银行一般会开具证明的。

4、贷款“被逾期”处理:“被逾期”指的是征信报告上的逾期不是自己造成的,而是他人恶意行为导致的。这时需要联系银行说明情况,然后需要到征信中心提交“异议申请”,一般在15个工作日后就能清除这种不良贷款逾期记录。

参考资料来源:百度百科-房贷逾期还款