一、全部卡停息挂账,留一张卡正常使用

现如今,信用卡在社会越来越普及了,有不少人通过一张或多张信用卡来透支消费 但这样过度消费,很容易逾期的,然而,有些人会申请停息挂账,这样就能避免被起诉了。但是,信用卡停息挂账会影响其他卡使用吗?

但这样过度消费,很容易逾期的,然而,有些人会申请停息挂账,这样就能避免被起诉了。但是,信用卡停息挂账会影响其他卡使用吗?

信用卡其实,信用卡停息挂账后,是否会影响其他信用卡使用,这不能一概并论的。比如说一张信用卡停息挂账了,但若是其它银行的信用卡状态正常,就不会影响使用的。但也有可能会影响,这个影响一般是在提额方面,或者是贷后管理方面。

行动建议:

遇到任何关于信用卡、网贷、车贷、房贷等信贷问题都可以点击链接联系专业债权团队解决。

二、信用卡(贷记卡)可以停息挂账吗?

持卡人可以与发卡银行协商还款,将欠款和利息分成5年还款,这时候信用就不会产生新的逾期利息,原来的利息还是挂在账上,这样就叫信用卡(贷记卡)停息挂账。不过对于银行来说,信用卡(贷记卡)停息挂账会损失一部分利息,因此银行一般不会办理叫信用卡(贷记卡)停息挂账业务。

除非及特殊的情况,如重病、伤残等,银行确认属实后,才会同意办理信用卡(贷记卡)停息挂账。

三、信用卡可以停息挂账分期还款吗

信用卡是可以申请停息挂账分期还款的。但是持卡者需要注意的是,信用卡停息挂账分期还款并不是谁都能随便申请的。在发卡金融机构的要求中,申请信用卡停息挂账分期还款的用户,其欠款金额需要超出去还款能力。与此同时,持卡者要有强烈的还款意愿,或是已经偿还部分欠款。

【拓展资料】

一、信用卡又叫贷记卡,是由商业银行或信用卡公司对信用合格的消费者发行的信用证明。其形式是一张正面印有发卡银行名称、有效期、号码、持卡人姓名等内容,背面有磁条、签名条的卡片。持有信用卡的消费者可以到特约商业服务部门购物或消费,再由银行同商户和持卡人进行结算,持卡人可以在规定额度内透支。

二、我国有关法律(《全国人民代表大会常务委员会关于有关信用卡规定的解释》)规定的信用卡,是指由商业银行或者其他金融机构发行的具有消费支付、信用贷款、转账结算、存取现金等全部功能或者部分功能的电子支付卡。2017年12月1日,《公共服务领域英文译写规范》正式实施。

三、信用卡分为贷记卡和准贷记卡,贷记卡是指持卡人拥有一定的信用额度、可在信用额度内先消费后还款的信用卡;准贷记卡是指持卡人按要求交存一定金额的备用金,当备用金账户余额不足支付时,可在规定的信用额度内透支的准贷记卡。所说的信用卡,一般单指贷记卡。

四、申请

申领信用卡的对象可以分为单位和个人。申请的单位应为在我国境内具有独立法人资格的机构、企事业务单位、三资企业和个体工商户。每个单位申请信用卡可根据需要领取一张主卡和多张(5—10张)附属卡。个人申领信用卡则必须具有固定的职业和稳定的收入来源,并向银行提供担保。担保的形式包括个人担保、单位担保和个人资金担保。

五、申请方式一般是通过填写信用卡申请表,申请表的内容一般包括申领人的名称、基本情况、经济状况或收入来源、担保人及其基本情况等。并提交一定的证件复印件与证明等给发卡行。客户按照申请表的内容如实填写后,在递交填写完毕的申请书的同时还要提交有关资信证明。

六、申请表都附带有使用信用卡的合同,申请人授权发卡行或相关部门调查其相关信息,以及提交信息真实性的声明,发卡行的隐私保护政策等,并要有申请人的亲笔签名。

四、信用卡停息挂账的后果影响

停息挂账和逾期一样都会对个人征信产生影响的,从而会产生一系列不好的后果。

1、停息挂账后虽然可能还没有逾期,但是你在银行眼中也是属于失信客户,办理信用卡、银行贷款等业务会被拒。

2、信用卡提额会被拒,同样的道理,有的银行提额是会去查征信的,也就是进行贷后管理,而你的征信报告上出现停息挂账,说明你的还款能力不行,自然不会轻易提额,说不定还会降额。

3、停息挂账后也要协议中的约定按时还款,否则逾期也是会影响征信,被银行催收的。

拓展资料:

逾期负债了被催收很正常,但是如果催收的行为已经违反了催收条例以及触犯了法律,一定要用法律手段坚决维护自己的合法权益,保存好相关证据,通话记录,通话录音等,向有关部门或者是去到当地的法院起诉。

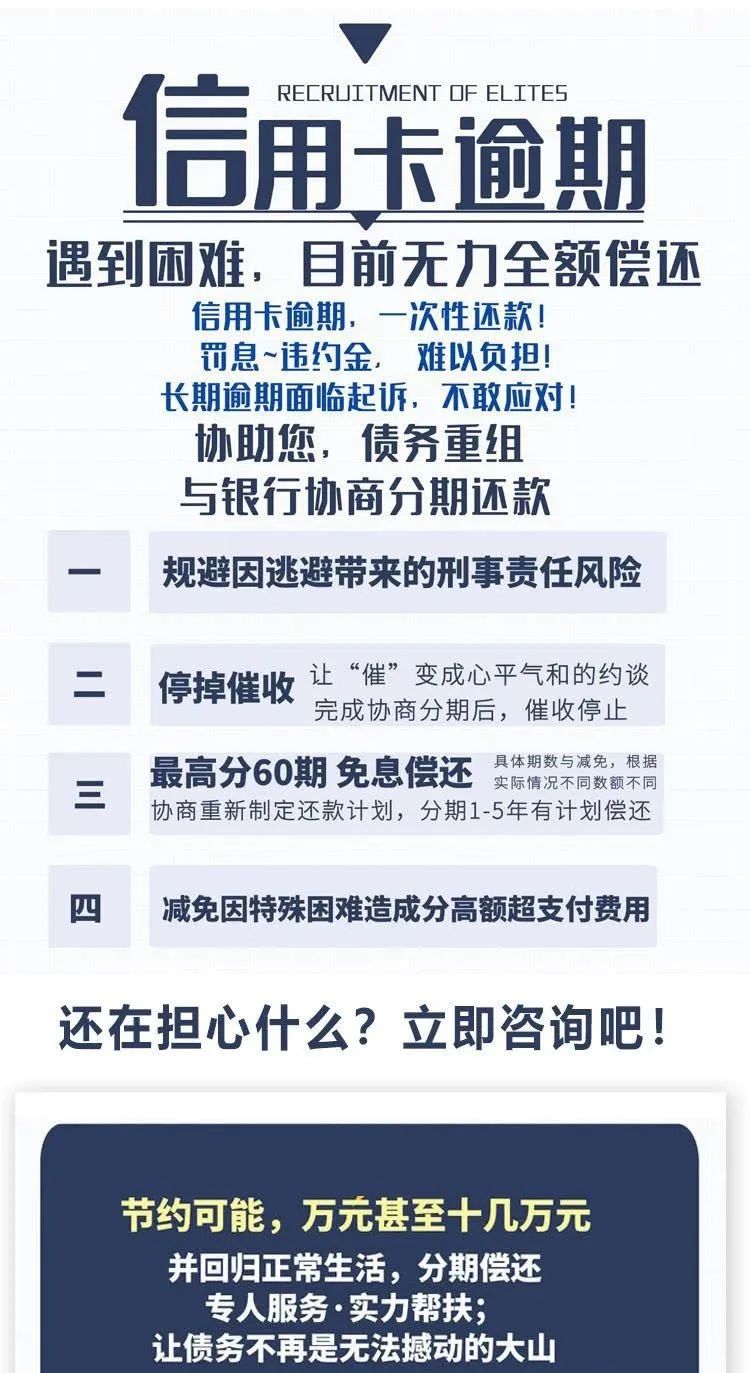

话又说回来,其实逾期了是可以避免被催收骚扰的,信用卡逾期实在是还不上了是可以和银行协商个性化分期还款的,也就是大家俗称的“停息挂账”。只要是无能力偿还,并且有还款意愿的都是可以和银行协商停息挂账再次最高分60的个性化分期的,达成个性化分期协议后银行不会再对你进行催收,只要安心赚钱还债即可,停息挂账是信用卡逾期之后最好的止损办法。

逾期之后最好的应对方法就是积极的和银行协商停息挂再次分期还款。当和银行达成停息挂账之后银行会停息停催收,更不会起诉,还可以最长分60期5年时间的还款,这对于负债人来说是最好的止损办法了。如果不能达成停息挂账协议,每天除了不断上涨的利息违约金之外,催收也是不停的骚扰。

如何跟银行协商停息挂账,再次分期:

大部分人跟银行协商停息挂账都被拒绝了,是因为持卡人不掌握协商的依据和协商的技巧。根据《商业银行信用卡监督管理办法第70条规定》当确认持卡人无能力一次性偿还的,可以与持卡人友好平等协商个性化分期还款,最长还款期限不超过5年。这就是协商的依据。但是这条依据不是硬性规定,给不给停息挂账主动权还是在银行这边,所以还需要持卡人具备一定的谈判能力,沟通能力。在跟银行协商的时候,银行会以各种理由拒绝,就看持卡人是如何应对了

和银行协商停息挂账不难,只要依据相关的规定和具备一定的谈判能力,能和银行达成停息挂账是百分百的。