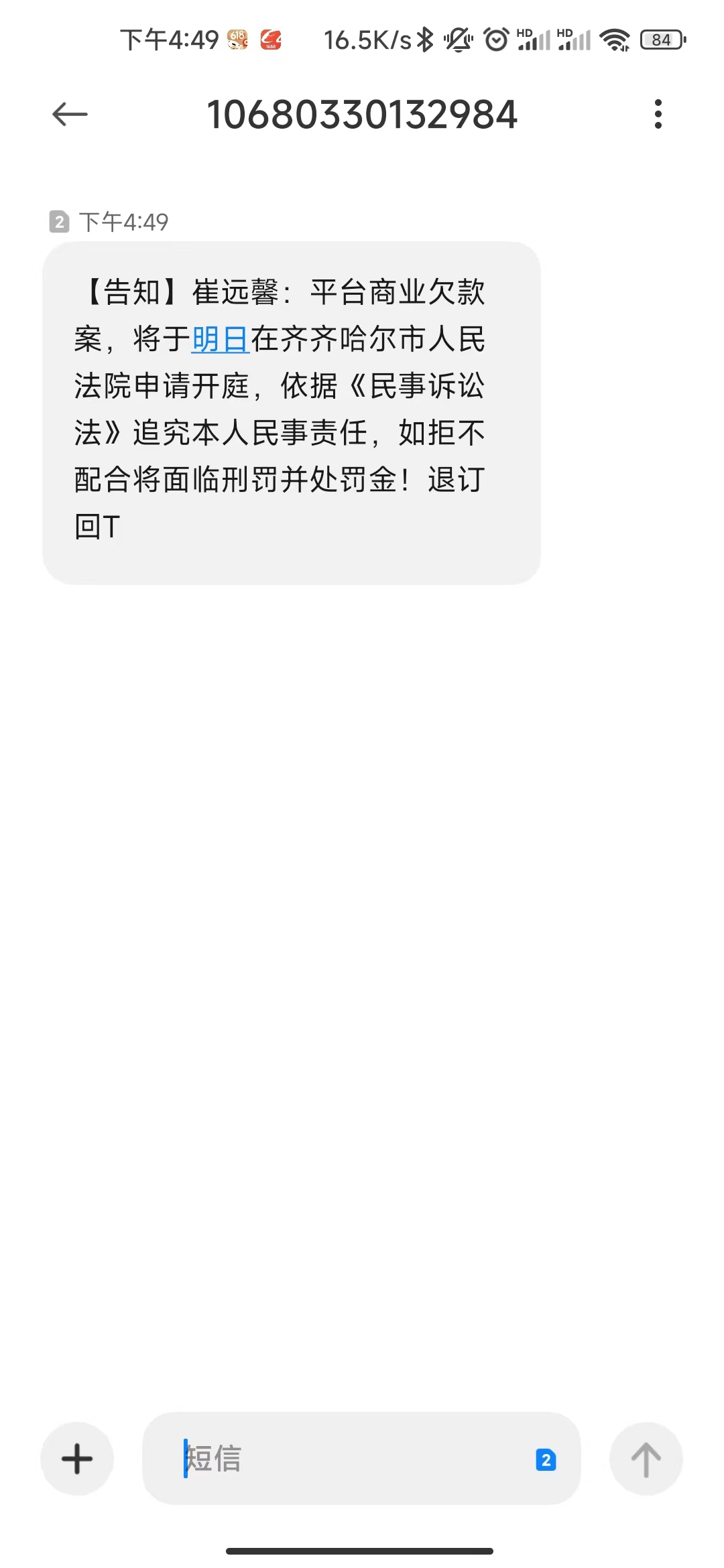

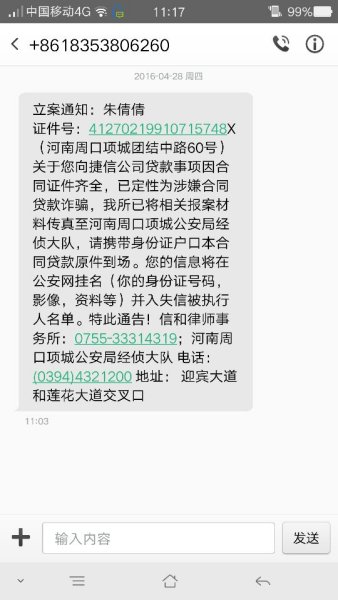

一、捷信催收怎么办

这是平台催收的一种方式 是恐吓你,上门费在法律上是不成立的。你可以保留证据,报警处理,同时准备资金,该还的款还是要还的…

是恐吓你,上门费在法律上是不成立的。你可以保留证据,报警处理,同时准备资金,该还的款还是要还的…

二、想和捷信协商还款找谁?

捷信贷款逾期后无力偿还,可以拨打4008113200寻求解决方案,或直接与业务专员进行协商。比如说要求减免罚息或利息,延长还款期限等,只要客户的态度良好,并且还款意愿较强,基本上都是可以与捷信协商还款的。但对于经常逾期的客户来说,协商成功的概率会偏低。

拓展资料:

捷信消费金融有限公司,2010年11月10日成立,经营范围包括:

一、发放个人消费贷款;

二、接受股东境内子公司及境内股东的存款;

三、向境内金融机构借款;

四、经批准发行金融债券;

五、境内同业拆借;

六、与消费金融相关的咨询、代理业务;

七、代理销售与消费贷款相关的保险产品;

八、固定收益类证券投资业务;

九、经银监会批准的其他业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

早在2013年,捷信消费金融便被央视曝光,曾向大学生发放年费率超过50%的贷款,并涉嫌暴力催收。

截至2018年末,捷信的不良贷款率相较2017的6.9%上升至8.4%。捷信为追求业务增长,多被投诉存在高利贷、暴力催收等行为,作为消费金融巨头的捷信集团,能否在清理整顿中置身事外还是个未知数。

拓展资料:网贷风险

由于网贷平台实质上只是中介机构,进入门槛低,审批手续比较简单,几万元就能注册。因此,网贷平台正处于鱼龙混杂的局面。新平台不断涌现,伴随着业内出现不少问题。

主要风险关注点有以下四点:

风险一,资质风险。

网贷不同于金融机构,金融机构是“净资本”管理,无论是银行还是信托公司都要有自己的注册资本,其注册资本少则几个亿,多则十几个亿甚至几十个亿,且注册资本不是用来经营的,而是一种担保、是一种“门槛”。但由于网贷公司门槛低,政府尚没有出台指导性意见,平台软件几千到几万都可以买到,很多在民间借贷欠款很多的人,买了个平台虚拟借款人、虚拟抵押物品,以高利率吸引投资人投资。高利率一般都是年利息最少为30%,个别平台达到了50%到70%。

风险二,管理风险。

P2P网络借贷,指的是投资个人通过网络平台把资金借给资金需求个人,看似简单,其实是一个比银行及其它金融机构都要复杂的模式。P2P网贷属于新兴产业,是金融行业的创新模式,其发展历程不过几年,市场并没有达到成熟的地步。很多投资人及借款人都没有正确对待这种金融产品,只是冲着高收益而去,而资金需求者则奔着套现而去。作为网贷公司本身,由于开设的初衷只是为了牟利,其组织架构中缺乏专业的信贷风险管理人员,不具备贷款风险管理的知识、资质,因此很难把握和处理好平台运营过程中所出现的问题,产生大量的坏账,最终只能倒闭。

风险三,资金风险。

作为一家P2P网贷平台,投资人的资金流向也是至关重要的,不少网贷平台不仅没有采取第三方资金管理平台,还可以动用投资人的资金,特别是一些网贷平台出现平台的老总自己借款从平台借款几千万,用于企业经营,达到自借自用,风险无人控制也无人承担,其背后隐藏着巨大的资金风险只能落在投资人的头上,这也是成为不少平台可能出现跑路的原因。而目前最为安全的做法则是将投资人的资金置于第三方支付平台进行监管,作为平台要严控其动用投资人资金,唯有这样才能给投资人的资金增加保障。

风险四,技术风险。

信息技术的进步,常引发新的、更多形式的安全威胁手段与途径,随着网贷行业的蓬勃发展,各平台多为购买模板,在进行技术改造时不能保证完全成熟和完善,存在安全隐患,而平台老总不重视技术,宁可花费几十万搞营销也不肯重视技术,从而极大地影响计算机系统运行的稳定性。技术漏洞的存在,导致恶意攻击风险不断。如电脑黑客入侵等,攻击平台、修改投资人账户资金、虚拟充值真提现等问题开始逐步显现。特别是由于网贷属于新兴业务,相关的法律法规条文非常缺乏,黑客大肆攻击、要挟平台事件频繁出现,严重影响了平台的稳定运行。