网贷催收最怕什么?

看起来高在上的催收人员,也有三种他们很害怕的人,具体如下:

第一种:同行,俗话说“同行是冤家“,因为网贷产品不止一家,催收公司也不止一家,如果催收人员在电催的过程中遭遇了同行,那就很糟糕了,因为你所有的催收手段在他人看来都是”透明“,你下一步想做什么都能摸得一清二楚,再怎么努力也是白搭

第二种:心里承受能力强的人,网贷催收三板斧:轰炸、p图和爆通讯录,尤其是被通讯录,会让自己在朋友圈里名声扫地,抬不起头来。但是对于心里承受能力强的人来说,不管你怎么催收,我都泰然不动,既不妥协也不辩解,手机电话一关,选择强制上岸。

第三种:懂法律的人,懂法律的人面前,催收的各种威胁、骚扰等违法催收手段,都是无效的。而且懂法律的人,会把催收的电话录音、短信截图、动员通讯录好友来一起收集证据,然后等到时机成熟了,直接起诉催收人员或者直接报警处理。如果对方告诉你网贷大数据已经黑了,也不要轻信,可在阿宝数据这公众平台上获取一份详细的大数据报告。

【拓展资料】

一、P2P网贷(peertopeer)是指个体和个体之间通过互联网平台实现的直接借贷。个体包含自然人、法人及其他组织。网络借贷作为新型借贷平台,贷款公司通常是在线运营,因此它们可以以较低的管理费用运营,并且比传统的金融机构更便宜地提供服务。

二、互联网金融本质仍属于金融,没有改变金融风险隐蔽性、传染性、广泛性和突发性的特点。加强互联网金融监管,是促进互联网金融健康发展的内在要求。同时,互联网金融是新生事物和新兴业态,要制定适度宽松的监管政策,为互联网金融创新留有余地和空间。通过鼓励创新和加强监管相互支撑,促进互联网金融健康发展,更好地服务实体经济。互联网金融监管应遵循“依法监管、适度监管、分类监管、协同监管、创新监管”的原则,科学合理界定各业态的业务边界及准入条件,落实监管责任,明确风险底线,保护合法经营,坚决打击违法和违规行为。

三、网络贷款需要强大的系统支持。由于整个过程都要在网络平台上进行,所以,我们必须建设一个强大的信贷系统来支撑网贷,这个系统必须能接受贷款申请,进行对客户的综合分析,最终发放贷款。由于C2C平台每天发生交易数量巨大,这个强大的系统所花费的人力、物力、财力是任何一个商业银行都难以承受的,因此相关的政府部门和行业协会,必须进行协调沟通,让每一个商业银行都能参与其中,随着这类贷款规模的扩大,最终的贷款成本会比常规贷款具有极大的成本优势。

深圳那么多空放高利贷,威胁上门骚扰软暴力催收,还恐吓,为什么借款人不敢报警?

首先,高利贷逾期了,他们不走法律程序是因为想向你们讹多一点利息,而且延长逾期时间,利息加倍。他们骚扰暴力催收目的是为逼迫贷款人努力赚钱还息。就比作是台的赚钱机器,收益人无时无刻的站旁边逼着你运作,让收益人保持稳定的收益。

不报警原因:高利贷的人也懂法,所以一般不会过激行为,你欠钱在先,而且有协议。报警也没用,警察最多警告那些人不要骚扰,让那些人走法律途径追债,但起不到根本作用。如果走司法途径,那法院就对贷款人强制执行,名下的固定财产(房子车子等)也会被拍卖进行还债。所以贷款人很是被动,不想走法律途径,又没钱还债。只能受着!只能拼命的赚钱还贷。

ps:高利贷是个无底洞,建议大家贷款走正规途径贷款并考虑自己还贷能力再贷款。

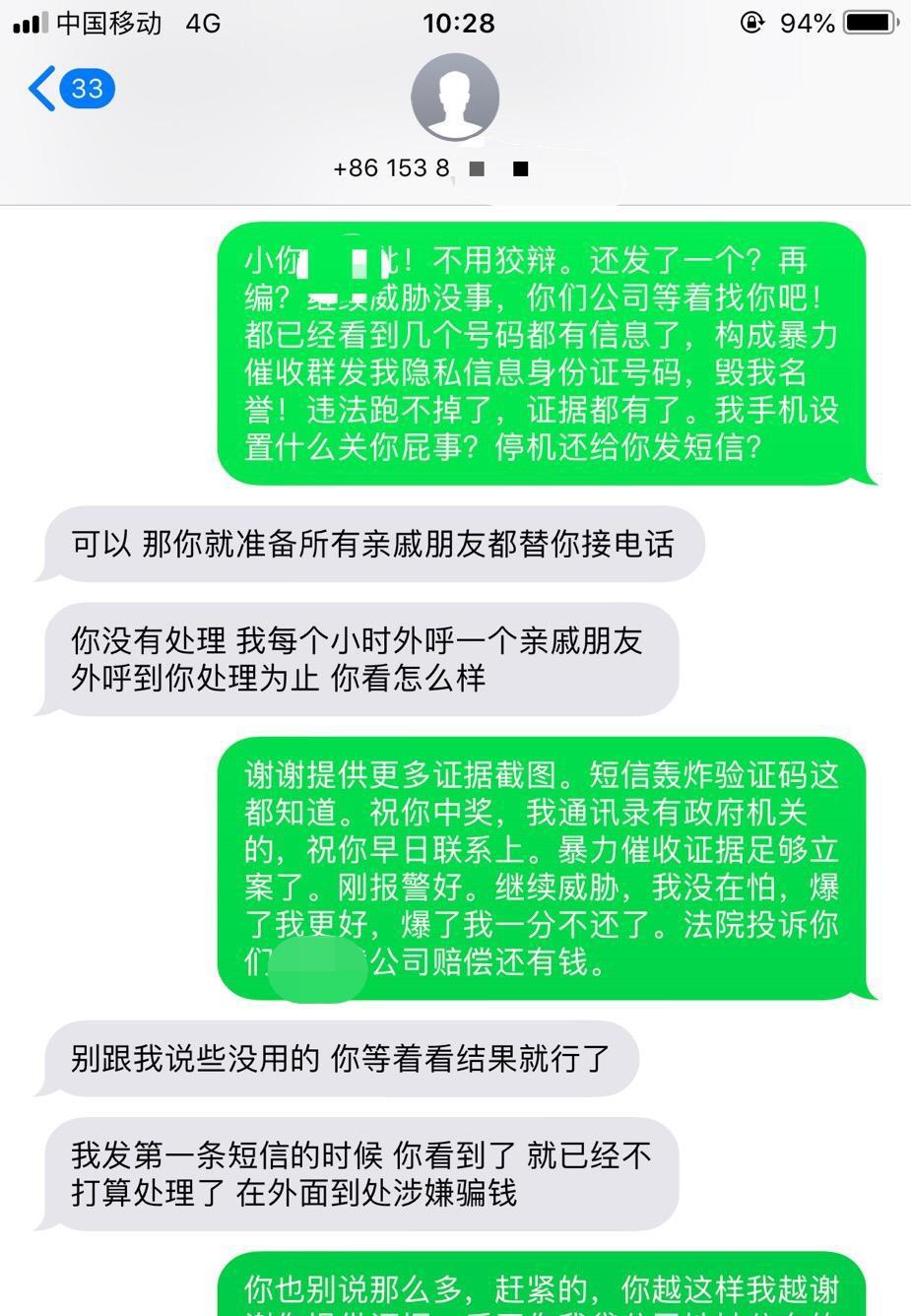

有意思!面对暴力催收不要怕,这么做能让他们去处罚!

; 互联网贷款平台的崛起和发展,给很多需要借钱的人带来了方便快捷,零门槛,低利率,秒下款的小贷广告比比皆是。同时,也把现金贷款行业搞得乱象丛生,身陷网贷漩涡无法自拔的也大有人在,他们天天在忍受着短信轰炸、电话催收、上门骚扰的折磨。遇到网贷暴力催收怎么办?

如果你认为欠了钱就应该任人宰割,那你就错了!欠了钱没错,如果催收触及到法律界限,那么对不起,我恐怕得“恶人先告状了”!

如果遇到以下这几种情况,分分钟举报不讲理

1、被曝光私人信息

新闻里报道杀人犯还得打个码呢,为了逼你还钱就曝光照片、名字、身份证号等,这就是他的错了。

2、催收电话过多

据相关催收规范里规定,每天超过3次以上的电话短信催收就是不断侵扰,另外电话短信的时间不能是早上8点前,晚上9点后,超过这一规定的,举报他没商量。

3、逾期费用过高

很多人身陷网贷漩涡,都是因为欠的钱像雪球一样越滚越大,无法脱身了。

某网友反映说在“发薪贷”平台上贷款500元,扣除服务费和运营费,实际到账只有425元,借款,到期要还元。我仔细一算,日利率为年化利率高达天呐!比规定的36%超出十几倍!

4、冒充执法机构

相信很多被催收的人都收到过所谓执法机构的电话短信。其实欠钱不涉及刑法,因此根本不会有什么警察叔叔叫你去喝茶,这种情况举报一下他就麻烦大了。

5、诱导拆东补西

为了把自己平台的风险转嫁出去,往往给你出一些馊主意,千万不要信他的邪!拆东墙补西墙只会让你越欠越多,没一点好处。

如果遇到暴力催收,如何霸气回应呢?

1、保留暴力催收证据

遇到短信电话轰炸以及恐吓威胁等,截图留证,电话就录音,攒足了证据去互联网金融协会投诉,让他也尝尝苦果。

2、报警保护自己

遇到上门催收,只要做出过激行为就报警,告他非法闯入私宅。这种时候,不管欠多少钱,保住小命要紧,警察叔叔会先帮你的。

3、拒绝以贷养贷

坚决对以贷养贷说NO,这样只会让你越欠越多,越来越难以从这个漩涡里面抽身,必须马上停止。

4、查征信好商量

网贷平台很多,有的上征信,也有的不上。如果你不只欠一家的钱,先把上征信的想办法还了,的就人家先协商,少点滞纳金什么的也是有可能的,因为相比你完全不还,能拿回点成本也是好的。

暴力催收是我们要强力抵制的,但是应对方法也只是一时之计,想要从根本解决问题,还是要按时还款,避免逾期。

催收人员怕报警吗

催收员一般不怕举报不怕报警。但是如果催收人员的行为已经影响到了正常生活,也还是需要报警的,一般会对对方处五日以下拘留或者五百元以下罚款;情节较重的,处五日以上十日以下拘留,可以并处五百元以下罚款。催收骚扰家人的情况下,当事人可以通过举报投诉或者报警的方式直接报案处理,不管是遇到哪种情况,都需要保留好证据。《中华人民共和国民法典》第六百七十五条 借款人应当按照约定的期限返还借款。对借款期限没有约定或者约定不明确,依照本法第五百一十条的规定仍不能确定的,借款人可以随时返还;贷款人可以催告借款人在合理期限内返还。

为什么套路贷不怕报警

套路贷是违法的,但套路贷并不是不怕报警,而是因为即使受害者报警也很有可能因为证据不足无法让警方立案调查,另外很多受害者由于顾及面子不选择报警在套路贷的威逼之下已经还款成功就不会选择报警。所以套路贷才得以逐渐发展。

如果被套路贷套路了想要报警,可以考虑以下几点:

一、警方的立案标准

受害者遭遇套路贷,即使报警也很有可能因为证据不足无法让警方立案调查遇到套路贷,所以需要了解警方对于涉及套路贷的立案标准:

1、经济诈骗罪

受害者被诈骗公私财物2000元以上,立为刑事案件。

2、敲诈勒索案

如果受害者遭受催收人员的恐吓、威胁,或是遭遇敲诈、勒索的受害人,提供有效证据可以立为刑事案件。

3、寻衅滋事罪

如果受害者遭受催收人员采用上门方式催还款,随意殴打他人或是持械随意殴打他人造成他人身体伤害,或是造成他人精神失常,造成他人自杀,严重影响他人正常工作和生活的,提供有效证据可以立为刑事案件。

二、受害者需要提供的立案证据

1、受害者需要提供合同、协议、借条、字据、网上凭证等证明借款事实。

2、受害者如果已经成功还款,需要提供转账记录。

3、受害者需要提供遭遇套路贷时对方的费用标准。可以提供网上协议的截图或是还款记录,以此证明对方是违规收费。

4、受害者需要提供套路贷派催收员进行催收的证明。可以以聊天记录、通话录音、聊天语音等方式进行证明。

总而言之,民间借贷属于民事案件,很多套路贷涉及的金额太低,没造成严重社会影响和人身伤害,不会立案。所以建议消费者需要贷款时可以到大型正规网贷机构保证安全贷款。

其实现在套路贷是一种披着贷款的外衣,有不少人上当受骗,所以大家申请贷款口子时,一定要提前做好贷款口子防骗工作。如今,对于套路贷不怕报警问题。原因是有这几点,比如1、阴阳条约;2、信息不对称;3、无证据;4、规避风险等。现在网贷市场鱼龙混杂,出现套路贷也是最常见的,大家在网贷借钱的时候一定要擦亮双眼,别给骗子可乘之机。

如今为什么这么多人害怕催收

1、网贷平台给借款人带来的伤害太重

迄今为止有很借款人仍旧不敢回家,因为网贷当时的上门暴力催收给造成了阴影,就怕回去之后继续遭到网贷平台的违法以至于变得焦虑、恐惧,之前网贷的催收给借款人门上泼红漆,把借款人的身份信息印成传单的方式进行传播,对借款人造成了很大的影响!

2、借款人借款时皆遭到高息

可以说网贷给借款人下了很大的套路,比如借款人在借款时率先遭到的是砍头息,并且在借款人不知情的情况下还款时增加服务费和担保费,更是有的平台绑定了借款人的保险,而有的借款人的保单还不是自己,本来借一万元,一年还一万二,但最后没有想到的是借了一万元最后还的是两万元,这就让人难以接受了!

3、网贷高层不赔偿不承担刑事责任不还款

有这类的借款人手中近年来有钱了,但就是想让网贷高层要为之前的行为道歉,并且对于催收人员和高层承担刑事责任,如果不承担责任,那么就不还款,这是众多网贷借款人的心理,并不是说害怕当老赖,而是想让之前做出那些人接受法律的审判!