一、贷款逾期还不上怎么办 信用卡逾期后还怎么贷款买房

有关信用卡逾期还有平台逾期也都是比较常见的事情,面对这样的情况对于后期买房也会造成一定的影响,所以贷款逾期还不上怎么办?信用卡逾期后还怎么贷款买房?看看下面的具体介绍吧。

如今很多年轻人总是喜欢超前消费,所以说办信用卡或者是其他的网贷平台是越来越多了,有关信用卡还有平台也都是比较常见的事情,面对这样的情况对于后期买房也会造成一定的影响,所以贷款还不上怎么办?信用卡后还怎么 贷款买房 ?看看下面的具体介绍吧。

贷款还不上怎么办

正规的贷款都是要和个人 征信 情况 挂钩 的,借款申请时要查看征信情况,如出现还款,会对个人征信产生不良影响,建议您贷款量力而行,按时还款保持征信。

信用卡后还怎么贷款买房

1、接受高 房贷利率

如果信用卡仅仅一两次,银行一般不会直接拒贷,但可能会提高 贷款利率 , 购房 者只要接受高房贷利率,那么就可贷款买房。

2、向银行申请容时还款

所谓容时还款是指持卡人在信用卡最迟还款日后3天内的还款,这样就可算作按时还款,个人征信也不会有记录。如果持卡人因为记错了时间而导致还款,就可向银行申请容时还款。

3、多付 首付 或有银行 大额存款

如果信用卡金额不大,一般500元以内,这样持卡人可通过多付首付或有银行大额存款,这样申请贷款可能被批。

4、找贷款机构

如果信用卡行为较多,比如两年内连续3次或累计6次,这样直接就会被银行拒贷。不过,还可以找其他贷款机构,虽然这些贷款机构很容易房贷,但 利息 往往较高,且催款很暴力。

5、无力还款向银行说明情况

因为失业、疾病或发生意外事故导致无力按时还款时,在最后还款期到来之前,持卡人跟银行信用卡中心主动联系,陈述自己的经济状况,申明自己并非恶意欠款,并申请延迟还款和利息优惠。在银行同意的情况下,就不会被记下不良记录。

有关贷款还不上怎么办?信用卡后还怎么贷款买房?通过上面的介绍之后都是应该已经了解到答案了吧,如果有了信用卡或者是其他贷款平台,对于以后买房子是比较不利的,如果信用卡的次数比较多,甚至在银行的信用值会下降很多,想要通过贷款买房实在就是太难了。

二、信用卡逾期,但已经还清了还可以贷款买房吗?

,请放心是可以的,虽然影响到了你的征信,但是并不影响你买房子

根据你的提问,我找到了以下的内容.房贷出现逾期,征信就会产生逾期记录,想要贷款买房的话,需要区分逾期记录是什么原因导致的。

1、银行原因造成逾期。比如,银行信用卡还款系统出现问题,导致你的还款没有即时到帐,但银行未尽到通知的义务,那么申请人可以要求原借款银行出具非恶意逾期证明。

2、有过累计6次以上的逾期,但是其他时间的还款情况都很良好,并能向银行提供没有按时还款的非主观原因的说明,可尝试向原发卡银行或贷款银行申请出具非恶意的还款证明。

3、逾期还款发生在2年前,对于2年前发生的逾期,银行一般不会再计入到申请人的逾期次数中。不过如果发生在2年前的逾期次数较多,银行会提高申请人的贷款利率,或是降低贷款额度。

贷款买房对征信的要求

1、看个人征信查询记录

贷款机构主要看借款人的信用卡和贷款审批记录,如果短期内征信查询次数过多,半年内累计查询次数超过6次,银行及其他贷款机构会认为借款人短期内资金链存在异常,近期比较缺钱,或者借款人本身存在信用问题导致多次贷款被拒,继续给借款人放贷可能存在较大风险,拒绝放款。

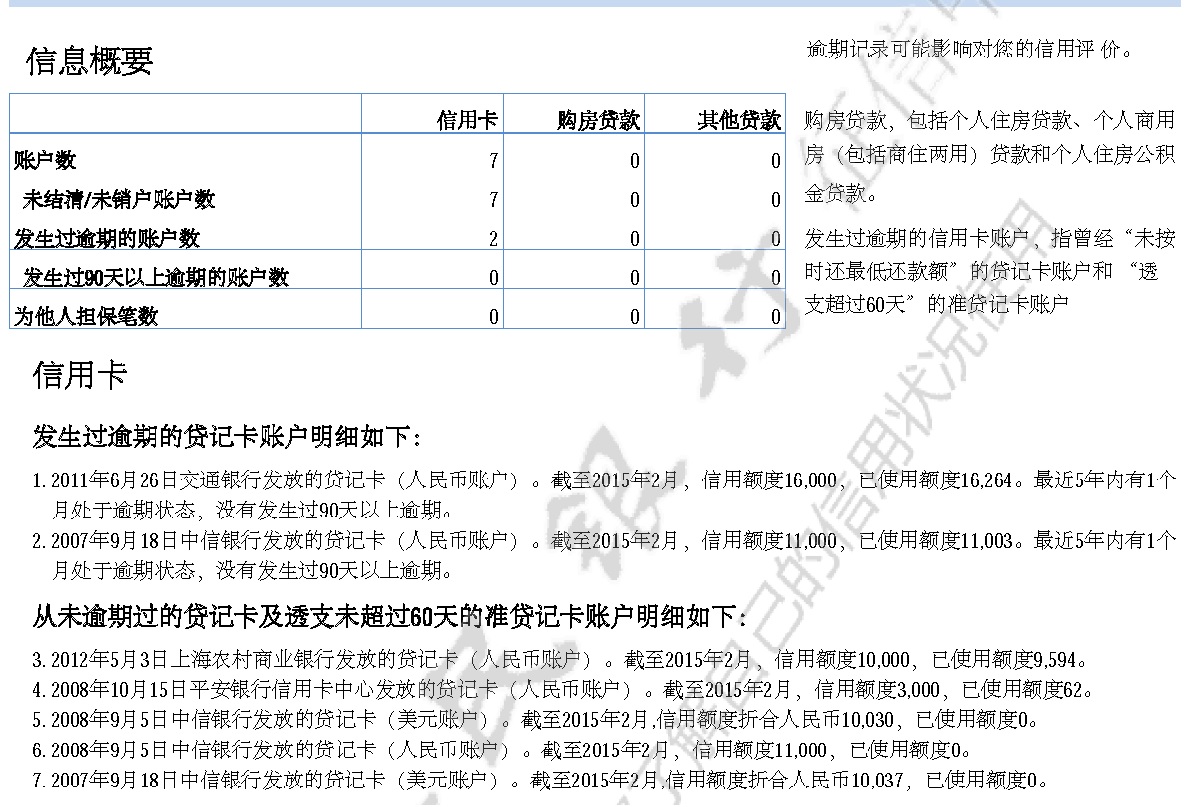

2、看逾期记录

一般贷款机构对于借款人的逾期行为都会有“连3累6”的要求,既不能有连续3个月的逾期行为,近两年内累计逾期次数不能超过6次,如果贷款已经结清,需要出具结清证明,最好提前查询并且准备好,因为开结清证明也需要时间。不同贷款机构的要求可能会略有差异,申请贷款时应该以贷款机构的具体要求为准。

3、看负债情况

一般贷款机构规定借款人的负债率不能超过50%,所以借款人在贷款前要明确了解自己的负债情况,负债率过高贷款机构会认为你没有足够的还款能力,为避免信贷风险,将会拒绝你的贷款申请。所以借款人在办理贷款前就应该对自己的经济情况有一个准确的认识,比如自己的还款能力如何,负债情况,每月还有多少可使用的资金等等,不要因为贷款影响到自己正常开支。

办理房贷看征信哪些内容

1、基本信息,包含个人的姓名、身份证、姓名,申请日期,出具日期、婚姻状况等。

2、信贷记录,主要是个人向银行金融机构申请的借贷记录包括信用卡、房贷、经营性贷款、助学贷款等一系列的借贷记录。包括结清,以及未结清等一系列信息。

3、公共信息,个人申请过的通信、水电、燃气、缴税情况等个人信息与情况,还有包括个人的法院信息,比如是否纳入失信被执行人名单。

4、异议记录,查询人对个人的征信有异议时向银行机构申请过的