一、信用卡停息挂账什么意思

当借款人因故未能按期归还贷款本息时,银行暂停对利息的账务处理,未结清的贷款余额和利息账面趴着(即贷款暂停)待后续处理 借款人取得贷款后,未按约定还款日期还款。由于银行内部或外部因素或原因,短期内无法偿还贷款及利息。因管理或处理需要,贷款余额不再计息,但贷款本金余额和以前未支付的利息仍记在原借款人名下。 内部账户:客户A的账号为12345678X。一定要在暂记中找到账户中的余额,有的账户可以有余额。如果之前的数字是错的。如果账号正确,系统会自动贷记客户A,却发现最后一个是小写写的。 比如手续费收入账户先入内部账户还是先入客户账户,但是客户A的开户银行的制度规定。上面有余额,或者有内部余额的账户,客户的账户,公司的账户,最后一个小写的X。但是现在最后一个数字是小写的x。 根据《信用卡监督管理条例》第七十条规定,符合以下四点可以申请停息挂失: 条件一:持卡人愿意还款; 条件二:持卡人有分期还款能力; 条件三:持卡人逾期,无法一次性偿还欠款; 条件四:持卡人希望恢复正常生活环境,停止催收电话,不希望被执行; 信用卡逾期后,高额违约金和罚息必不可少。很多人都喜欢有钱就还。但如果他们不能连同本金一起还清,还的钱先扣除违约金和利息,本金几乎不减。因此,债务问题被拖延了。 信用卡逾期后,持卡人不要盲目还钱,银行的停息挂账计划可以帮助我们。如果确认信用卡欠款金额超过持卡人还款能力,且持卡人仍有还款意愿,持卡人可与银行平等协商,达成个性化分期还款协议。

借款人取得贷款后,未按约定还款日期还款。由于银行内部或外部因素或原因,短期内无法偿还贷款及利息。因管理或处理需要,贷款余额不再计息,但贷款本金余额和以前未支付的利息仍记在原借款人名下。 内部账户:客户A的账号为12345678X。一定要在暂记中找到账户中的余额,有的账户可以有余额。如果之前的数字是错的。如果账号正确,系统会自动贷记客户A,却发现最后一个是小写写的。 比如手续费收入账户先入内部账户还是先入客户账户,但是客户A的开户银行的制度规定。上面有余额,或者有内部余额的账户,客户的账户,公司的账户,最后一个小写的X。但是现在最后一个数字是小写的x。 根据《信用卡监督管理条例》第七十条规定,符合以下四点可以申请停息挂失: 条件一:持卡人愿意还款; 条件二:持卡人有分期还款能力; 条件三:持卡人逾期,无法一次性偿还欠款; 条件四:持卡人希望恢复正常生活环境,停止催收电话,不希望被执行; 信用卡逾期后,高额违约金和罚息必不可少。很多人都喜欢有钱就还。但如果他们不能连同本金一起还清,还的钱先扣除违约金和利息,本金几乎不减。因此,债务问题被拖延了。 信用卡逾期后,持卡人不要盲目还钱,银行的停息挂账计划可以帮助我们。如果确认信用卡欠款金额超过持卡人还款能力,且持卡人仍有还款意愿,持卡人可与银行平等协商,达成个性化分期还款协议。

二、停息挂账是什么意思?

银行挂账停息是指借款人因故未按期归还贷款本息,银行暂停按期计息的账务处理,所欠借款余额及利息账面趴着(即挂账)留待以后处理。

借款人获得贷款后,未按约定的还款日期归还贷款,因银行内部或外界因素或理由,该贷款及利息不会也不能在短期内获得偿还,为了管理或处理的需要,对该贷款余额不再做计息处理,但贷款本金余额及以前产生尚未归还的利息仍记在原借款人名下。

银行内部账户里:某客户A的帐号是12345678X,一定要把挂账的帐户中的余额,发现有余额,有的帐户是可以留有余额的。如果是前面的数字打错。如果账号无误,系统就自动给客户A进账,发现仅仅是因为最后一位写成小写了。

比如手续费收入帐户,先进入内部帐,或进客户帐,但是客户A的开户银行的系统规定。它上面有了余额,或进内部可以有余额的帐户,有客户的帐户,公司的帐户,最后一位用了小写的x。但是现在最后一位是小写的x。

根据信用卡监督管理条例第70条规定,满足以下4点可以申请停息挂账:

条件一:持卡人具有还款意愿的;

条件二:持卡人具备分期还款能力的;

条件三:持卡人已经逾期而且无法一次性偿还欠款的;

条件四:持卡人想回归正常生活环境的,停止催收电话不想被执行的;

信用卡逾期后,高额的违约金和罚息是必不可少的,很多人喜欢有钱就还一点进去,但如果不能连同本金一起还清的话,还进去的钱首先是抵扣违约金和利息的,本金几乎没有减少,这么一来,债务问题迟迟得不到解决。

信用卡逾期之后,持卡人也不要盲目还钱,银行停息挂账的方案均可帮我们忙。确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,持卡人可以和银行进行平等协商,达成个性化分期还款协议。

三、停息挂账什么意思

停息挂账指的是持卡人因特殊情况不能如期归还信用卡欠款或贷款,与银行协商之后,由银行暂停按期计息,并将欠款留后处理。通俗地说,停息挂账就是钱先欠着,但是账不会消除,以后接着还。

根据《商业银行信用卡业务监督管理办法》第七十条规定:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

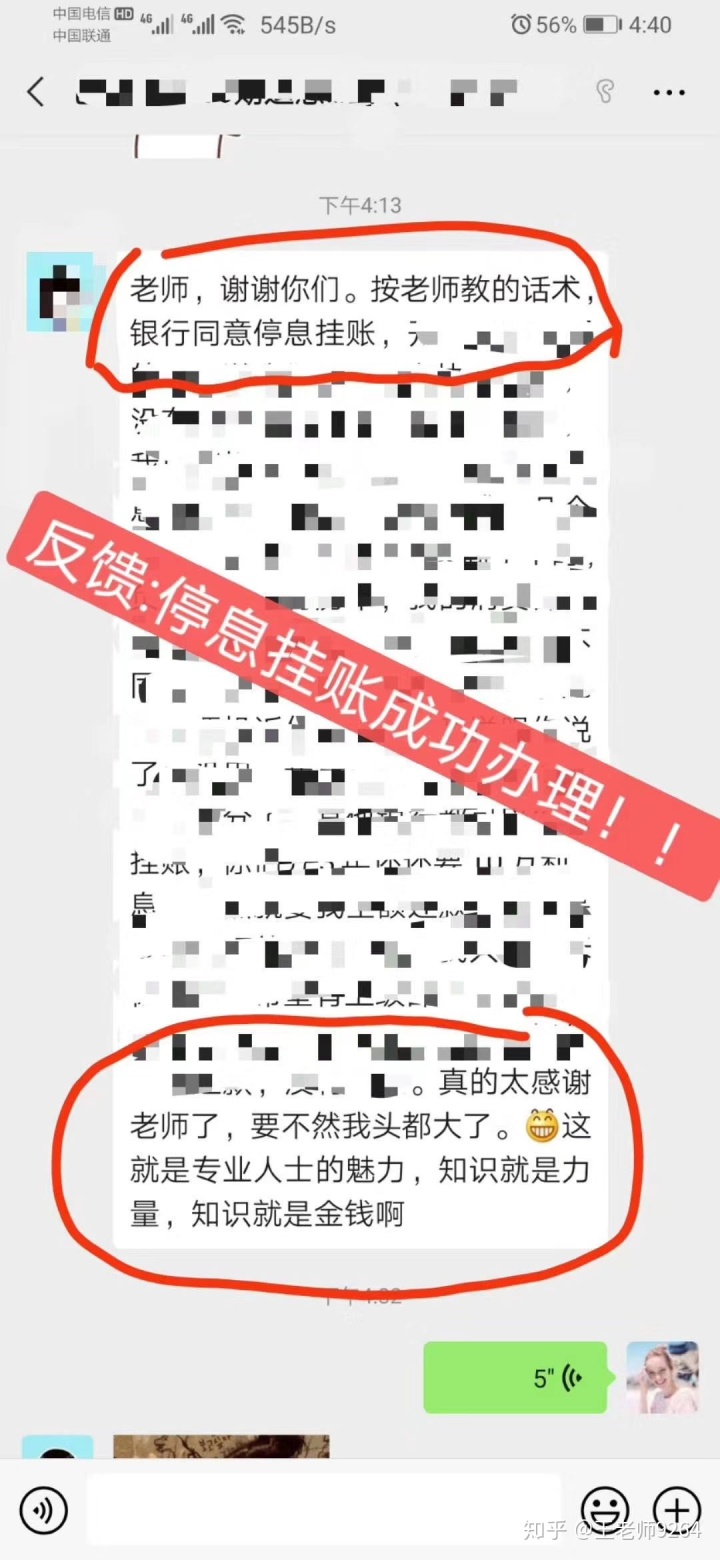

在办理停息挂账业务时,需要主动联系银行客服,主动说明情况,询问是否能办理停息挂账业务。一般情况下,如果持卡人确有特殊情况,银行是允许停息挂账的。

停息挂账有两个条件必须满足,一个条件是欠款超出持卡人的还款能力,另一个条件是持卡人有还款意愿。所以说,持卡人想要办理停息挂账业务,需要表明自己的还款意愿。

在经济下行,企业经营不景气的情况下,金融机构会通过加强调研、贷款展期、停息挂账等方式,缓释信贷风险,与企业共渡难关。