一、多次打印个人征信报告有什么后果

一、消费者本人可以查询自己的信用报告,个人有权每年两次免费获取本人的信用报告 所以本人多次查询个人征信报告,是没有不良影响的。

所以本人多次查询个人征信报告,是没有不良影响的。

二、如果在一段时间内,您的信用报告因为贷款、信用卡审批等原因多次被不同的银行查询,但您的信用报告中的记录又表明这段时间内您没有得到新贷款或申请过信用卡,可能说明您向很多银行申请过贷款或申请过信用卡但均未成功,这样的信息对您获得新贷款或申请信用卡可能会产生不利影响。

扩展资料:

影响个人信用报告的因素

1、按揭贷款没有按期还款而产生逾期记录。

2、信用卡透支消费没有按时还款而产生逾期记录。

3、按揭贷款、消费贷款等贷款利率上调以后,仍按原金额支付月供,从而导致还款金额不足,由此产生的欠息逾期。

4、市民在为第三方提供担保时,由于第三方没有按时偿还贷款,所以造成担保人有逾期记录。

5、个人信用报告还会记录法院部分经济类判决。因此,欠账等经济纠纷也会影响信用记录。

参考资料来源:中国人民银行征信中心-常见问题解答

参考资料来源:百度百科-个人信用报告

二、征信查询记录太多怎么处理?有什么影响吗?

个人征信报告上如果查询记录过多的话,建议客户先暂时保持至少三个月的时间不去申请新的信贷产品。

如此等三个月过去后,征信过“花”的情况应当就能够有所改善了。

大家还需要注意,如果因为频繁借贷导致负债变高,客户还可以在暂不申请新信贷产品的三个月内尝试还清,或尽量多还一些,好降低个人负债率。如此一来,之后再去办理信贷业务应当也会更顺利一些。

拓展资料

客户在之后几个月内注意不去申请信用卡和贷款。

征信上新的记录是会逐渐覆盖掉旧的记录的,所以只要客户保持一段时间不办理信贷业务,等这几个月过去(最好保持6个月)之后,征信就会展示出新的状态,届时也就不会有那么多“贷款审批”、“信用卡审批”名义的查询记录了。而征信因“硬”查询记录太多而导致过“花”的情况也就能够得到改善。

当然,大家平时就应该注意不要频繁借贷。不然多头借贷的情况被记录到征信上去之后,再去办理信用卡、贷款,银行(贷款机构、平台)就很可能会因为客户征信上体现的个人负债率过高而担心其还款能力不足,经济生活不稳定,也就很可能会拒绝批卡、批贷。

三、征信查询太多了怎么消除记录

个人征信查询记录信息是不能消除的。

因为只要你查询征信,你的查询行为就会被记录下来的。

我们一般人是不会轻易的查询征信的,除非你有贷款的需要,或者是办理银行的信用卡。但是一般人如果没有特别的需要一年两次的免费查询机会已经够用了。如果你查询的次数过多,说明你的经济状况出现了问题。这样你也会因为征信查询次数过多的问题,导致相关的申请被卡。

一、征信查询记录的信息

个人查询征信时,在征信报告中不仅会有个人的各种信用信息,就是个人查询征信的时间和查询的原因也会被详细的记录下来。

可以说个人查询征信的相关信息,也是个人征信报告的重要组成部分。所以我们对于我们的个人查询征信的行为也要珍惜与重视。

二、征信要定期查不要随便查

个人每年是有两次免费查询征信的福利的,对于这样的福利只要我们用它才是真正的福利,你不用享受也这种福利也就随风而逝了。

我们可以上半年和下半年定期进行征信的查询,这样可以及时的发现我们征信中面临的问题。这样也可以及时解决问题,到我们真正需要征信的时候也就不用被存在的征信问题给搞蒙了。

三、征信“硬查询”过多,胜过黑名单

征信查“硬查询”主要是指个人进行贷款办理、信用卡办理、担保资格审核等查询。如果个人的硬查询过多,而贷款办理下来的通知却没有,就说明个人自己出现了财政危机。既然别的机构不给你放款或者办理信用卡,那么你再去新的机构去办理相关业务时,也会被卡的。

个人最近征信“硬查询”过多,比黑名单更可怕。

以上回答仅限参考。

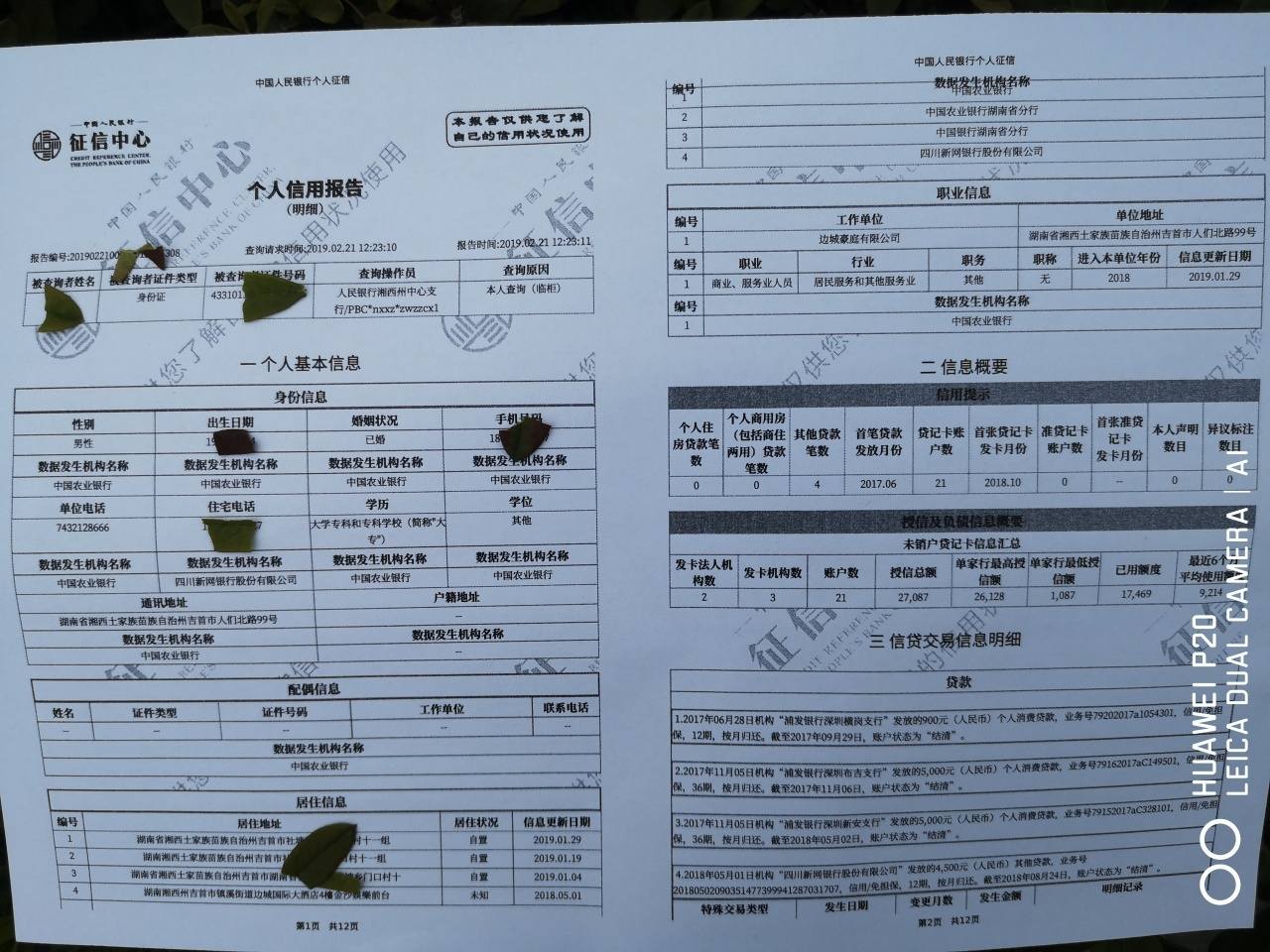

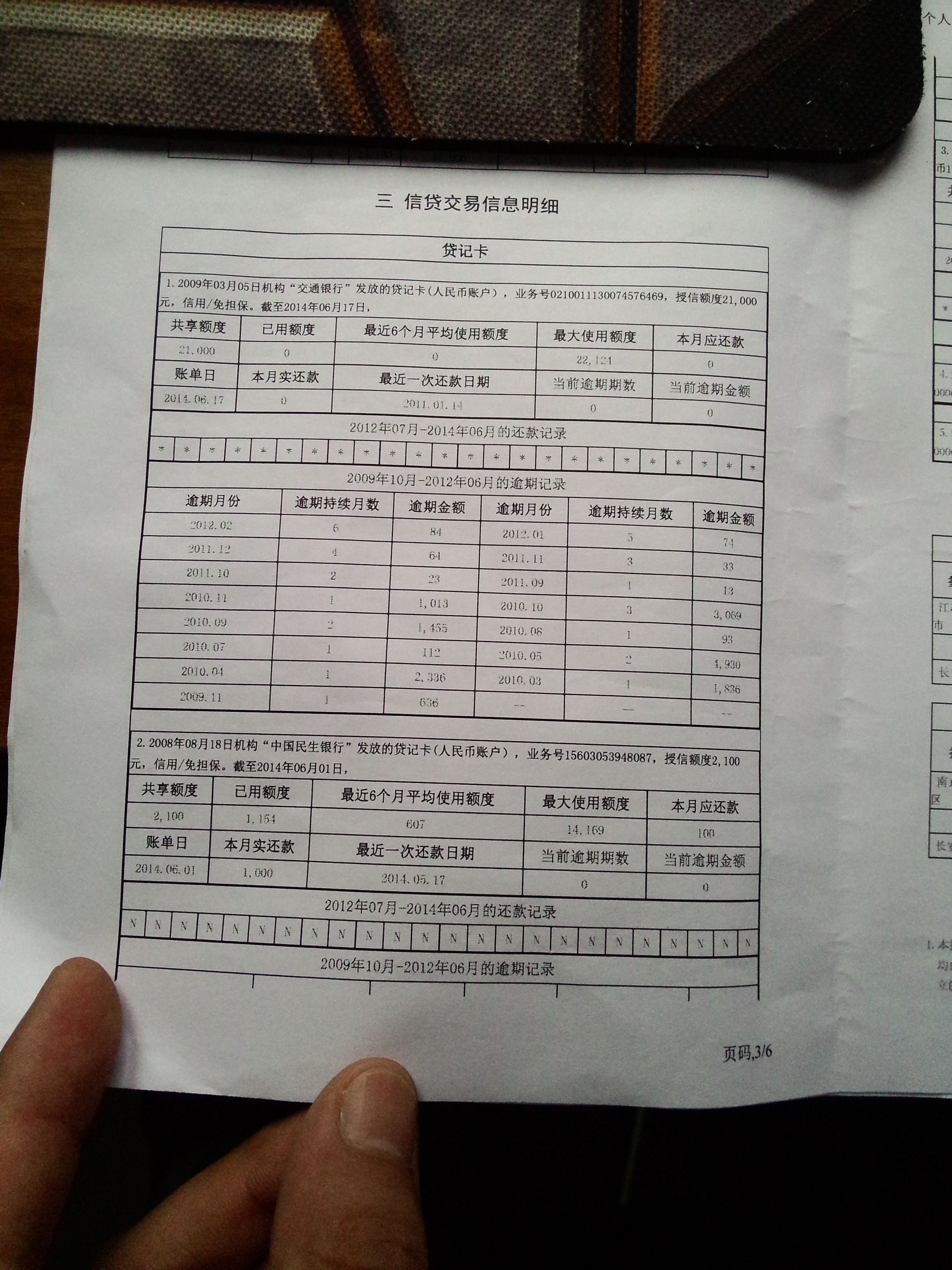

四、征信单子打印出来有很多页是什么意思?

说明你之前用到征信的地方很多,比如贷款,办信用卡等等,而每一次都会有记录,久而久之记录就比较多,自然就有很多页了。征信报告只要没有不良信用记录,打印几页都是正常的,页数多,说明征信当事人信贷业务较多,比如说经常使用信用卡,或者经常申请贷款。现在的征信报告会详细记录征信当事人近五年内的交易记录。

拓展资料: 首先,我们先要弄清楚征信报告的内容的构成。目前,征信报告的内容有8项,包括个人基本信息、信息概要、信贷交易信息明细、非信贷交易信息明细、公共信息明细、本人声明、异议标注、查询记录。 就目前征信记录的丰富程度来看,征信报告的8项内容中,有6项内容的篇幅基本是一致的,不会因为个人的情况而导致征信报告页数特别多,这6项内容分别是:个人基本信息、信息概要、非信贷交易信息明细、公共信息明细、本人声明,如果是因为“信贷交易信息明细”多而导致征信报告页数多,那么这份报告的主人的信用不是“废了”,而是“好了”。 如果是因为“查询记录”多而导致征信报告页数多,那么这份报告的主人的信用是“废了”。

1. 在新版征信中,新增了个人信息展示的栏目,学历、职业、手机号等都将在个人征信报告中。

2. 新版征信上报时间为T+1,也就是账单日后第二个工作日上报,并且新版征信的记录为五年内。如果借款合同人上是夫妻双方的名字,这笔借款还会体现在夫妻双方的征信报告上。

3. 因为新版征信的变化,个人征信报告打出来好几十页都是非常合理的。一般情况下,一个信用卡有一个账户,一种贷款每借一次就新增一个账户还款信息,如果个人手里信用卡较多,那征信报告一下子就可以多出好几页。

4. 因此,个人征信报告一般都是几十页左右,如果只有几页、十几页,也不代表征信不正常。

5. 只要征信里没有不良记录,征信报告无论多少页都对申请房贷影响不大,在正常使用银行贷款、信用卡并按月还款的情况下,征信上的记录多一些反而对申请房贷有利。但切忌频繁查询个人征信记录,会对申请房贷有一定影响

五、去银行打印征信报告会上征信查询记录吗

会有记录,如需要查询个人信用记录,包括具体规则问题,可通过人民银行官网查询,或者携带本人身份证件,前往当地人民银行办理查询。人民银行对公众开放信用报告查询打印功能。