一、按揭贷款的房子可以抵押贷款吗?

按揭中的房产处于抵押状态,肯定不能再次抵押。如果题主按揭时间比较长了或者当时首付比较多,建议可以结清房贷重新办理抵押,如此可以以最低利息贷到最大化额度。至于如何结清房贷可以通过资金过桥的方式短期周转一下。

二、房产证抵押贷款年限三年,每年需要过桥怎么回事?

银行也是循环放贷啊,不是说你信誉不好要检查你的钱,抵押银行贷款就是这个规矩。一般抵押贷款是多家银行进行授信,比如工行的贷款到期了,那就丢给农行接着发放,九个锅十个盖,只要衔接得好,各大银行就都没有压力,银行资金链就不会断。

什么是过桥贷款?

从一般意义上讲,过桥贷款是一种短期贷款,其是一种过渡性的贷款。过桥贷款是使购买时机直接资本化的一种有效工具,回收速度快是过桥贷款的最大优点。过桥贷款的期限较短,最长不超过一年,利率相对较高,以一些抵押品诸如房地产或存货来作抵押。

过桥贷款为并购交易双方"搭桥铺路"而提供的款项,可以理解为银行和其他金融机构向借方提供的一项临时或短期借款。它的形式可以是定期贷款,也可以是循环信用证,只是在时限方面更短暂些。所以它只能是一种短期融资,在并购交易中起着"桥梁"的作用。"桥式贷款"的利率比一般的贷款利率要高2%~5%。在市场情况变化异常时,交易必须加速运转,收购市场取费较高,迫使买方快速获得资金以结束交易,从而相继采用"桥式贷款"。随后通过销售债券与权益票据来偿还银行贷款。

过桥贷款在国外通常是指中介机构在安排较为复杂的中长期贷款前,为满足其服务公司正常运营的资金需要而提供的短期融资。对中国证券公司来说,过桥贷款是专指由承销商推荐并提供担保,由银行向预上市公司或上市公司提供的流动资金贷款,也就是说,预上市公司发行新股或上市公司配股、增发的方案已得到国家有关证券监管部门批准,因募集资金尚不到位,为解决临时性的正常资金需要向银行申请并由具有法人资格的承销商提供担保的流动资金贷款。

过桥贷款还可以用于满足并购方实施并购前的短期融资需求。在中国,多应用于券商担保项下的预上市公司或上市公司流动资金贷款以及企业兼并、重组中的短期贷款等。

对个人来说,在房地产市场使用过桥贷款是很普遍的。由于在出售一笔财产和购买另一笔财产中间经常会有时滞,所以使用过桥贷款可以为私房业主提供更多的灵活性。过桥贷款经常用于商业性的房地产购置,很快地出售一笔财产,从丧失赎回权的抵押品中重新得到房地产,利用短期融资的机会为获得长期融资提供担保。

从房地产市场来看,过桥贷款是对个人出售房产权益而提供的短期银行贷款,它以个人现前的房产特别是准备出售的房产作为抵押。个人使用过桥贷款或过渡期融资可以摆脱这样的困境:在你出售财产之前想要购置房产。此时过桥贷款是为购置新房提供短期融资,在出售完旧房时还清贷款,基本上能使个人在处置完旧房以后有地方居住。

另一方面,过桥贷款在中小企业向商业银行申请贷款中体现广泛,维持资金链,用于弥补之前的贷款。

三、商品房 有贷款 可不可以通过过桥的方式 还清贷款 然后 在银行做一抵 有什么风险?

不存在风险,过桥公司只是暂时借钱给你还清房贷,你提高房抵额度,各取所需的合作方式!只要合同没问题就行

四、房产有贷款二贷划算还是过桥

")

二贷。

1、因为过桥不能省钱,相反利息还相当的高,房屋过桥贷款的一个显著特色就是费用比较高,包括利息、前端费用、手续费等等,如果借款人名下没有符合条件的抵押物,比如股票、债券或保险单,那么需要本身资质过硬,而且凭借信用贷款的话,费用还会更高。

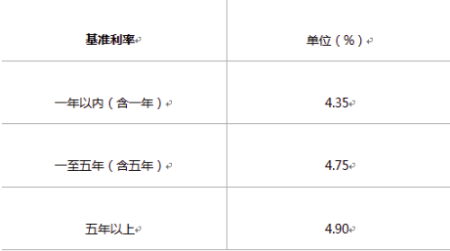

2、二次贷款:现在银行二次抵押贷款利率为每年8%-9%,目前,如广发银行、民生银行等能办理房屋二次抵押的银行并不多,贷款期为1-3年,合并抵押率(未还清的两次贷款总额与房产价值之比)不超过六成,在1-3个月内放款。典当行二次抵押款贷款利率为每月1.5%-2.5%,管理费另计。

3、二次贷款和第一次相比差不了多少,所以还是二贷比较划算。

五、房抵押,等额还要过桥吗

房抵押等额可以过桥可以不过桥。

房产过桥贷款是指金融机构A获得贷款项目,但由于资金不足难以经营,所以找金融机构B来发放资金,当A的资金到位时,B就会退出。

简单地说过桥贷款是一种临时性的短期贷款,是公司为了缓解当前资金压力而选择的一种有效的融资方式。房地产过桥贷款流程如下:过桥贷款需要经过申请提交、受理审核、项目评估、审批、发放贷款、资料归档、贷后管理、贷款收回等流程。

相关知识:

过桥贷款的担保方式既可以是信用担保,也可以是质押担保。银行之所以愿意接受券商的信用担保,是因为该类券商通常资金实力雄厚,经营业绩良好,财务状况健康,盈利能力较强,资信水平较高,运作相对规范。当然从维护银行债权利益的角度来看,质押担保的安全性要高于信用担保。

一般来讲过桥贷款是需要抵押物的,一般为身份证、户口本、房产证,然后还需要一系列的合同,因为过桥贷款一般是第三方担保公司提供的,资金安全需要很高的保障。

以上内容参考:百度百科--抵押

六、房子过桥之后可以接着贷款吗

正在还房贷的房子可以进行抵押贷款吗;按照正常的要求和程序,处于按揭中的房产理论上是无法申请抵押贷款的,而且就目前各银行的规定来看很多都不会接受个人办理房屋二次抵押业务,只有在贷款全部还清之后借款人才有申请房屋抵押贷款的可能,所以按这种常规流程是无法实现贷款的。 但是也有一些方法,目前,有房贷的房子办理抵押贷款有两种常见的处理方式,一种是二次抵押贷款,另一种是担保垫资业务。只要按揭的房产满足一定条件,就可以办理二次抵押;若资金要的急,也能找贷款公司垫资处理。 方式一:二次抵押贷款 如果贷款人名下有正在还房贷的房子,且已还款一段时间,那么可以在同一家银行办理贷款,这种贷款方式就是我们常说的“二次抵押”。 方式二:找担保公司垫资 如果贷款人名下有正在还房贷的房子,但又急需大额资金周转,可以找一家正规担保公司垫资,将现有贷款还清,然后解除抵押,再拿该房产作抵押办理贷款,获得贷款后再将担保公司垫资款还清,剩余资金供自己使用。 但是需要注意,第二种方式在办理过程中担保公司需要收取一定费用,收费标准每家贷款机构均不尽相同,因此借款人不妨进行货比三家后再选择出相对划算的贷款产品。 扩展资料 不能做抵押贷款的房产都有哪些 1、尚未达到五年期的经济适用房 在经济适用房的相关规定章程里,明确指出,只有期满5年,经济适用房(或限价房)才有上市交易资格,产权才能进行抵押。 2、小产权房 名为小产权(村证、县证、购房合同、购房协议、回迁协议),实为无产权,这就是该类房产存在的尴尬,属集体土地证或没有产权证明,仅有一纸销售方的出售合同,并未受到房管单位的认同。而这类房屋,如若遇到政策性用地规划等情况,就面临灰飞烟灭的风险,故金融机构不予对该类房产抵押放贷; 3、部分已购公房(房改房) 虽然已购公房多已转为个人独立产权,但仍有少数较为特殊。例如,部分不能提供购房合同、协议的房产;由于此类房产权属尚属于较为模糊的状态,故出于信贷风险及变现能力考虑,所以无法抵押房产申请贷款。 4、房龄太久、户型太小的二手房 大多数银行对于抵押的房产有较为严格的规格要求,综合来看,面积≤50平米,房龄≥20年的房产,银行会认为较难变现,较难进行抵押贷款。当然,如若该房产在较为主要的城市功能区域,也有部分房产可另当别论申请获得贷款。 参考资料