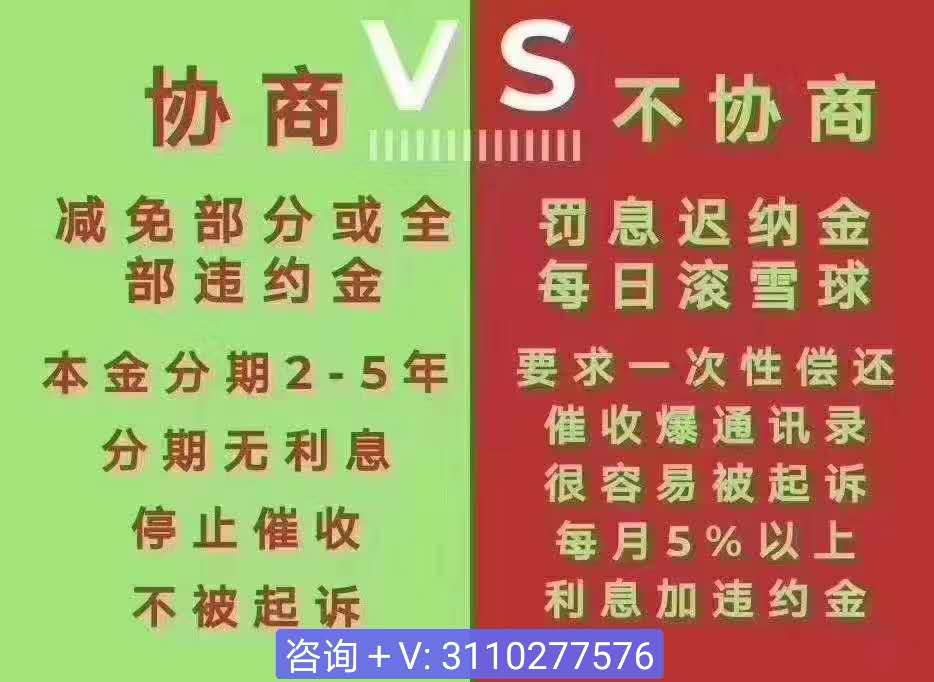

一、被暴力催收怎么处理

很多人被催收公司的各种催收手段搞得崩溃、迷茫,生活都变得不正常!特别是上门催收等“软暴力”

,很多人不懂怎么办,因为很多人欠债都选择自己硬抗,不会告诉家里人

如欠下网贷,高利贷,一些银行贷款信用卡等等!被爆通讯录是时常发生,上门催收也不在少数,弄的自己终日惶惶,生活工作受到严重影响

但现在你不用害怕了,因为暴力催收将入刑!像上门催收,乱入侵住宅的,有可能被判三年以下有期徒刑!可以看看12月颁布的新规

他们电话恐吓,骚扰你的家人朋友都是违法的!只要你不失联,正常接他们电话。上门催收就是违法的,如果他们要上门催收,你直接告诉他们你将去这些相关部门举报,去投诉,比如联系12378银监会,聚投诉(公众号),报警等。

二、贷款或者信用卡逾期被银行催收,威胁,敲诈怎么办

你好,建议及时还清欠款。

► 银行在信用卡催收方式主要有以下五种方式:

第一,短信催收。主要针对早期持卡人出现的逾期还款行为,一般为逾期7到15天,短信主要起提醒功能。

第二,电话催收。主要针对超过30天且超过一个账单期以上的逾期行为,进行电话提醒还款。

第三,上门催收。主要针对超过90天以上逾期,银行会安排催收人员到持卡人居住或工作地址上门催缴还款。

第四,法院起诉。主要针对超过半年以上逾期,银行会向法院申请,要求对持卡人进行起诉还款。

第五,外包催收。主要针对超过1年以上逾期,银行会将逾期资金进行打包,折价给外包催收公司,负责进行逾期欠款催缴。

需要注意的是,银行的追缴优惠活动一般是针对罚息部分,本金一般不享受。比如民生银行去年采取的打折鼓励还款方式,也是一种变相催收策略,主要针对人群是超过1年以上,逾期罚息比较大的持卡人,银行会对罚息进行一定减免,以鼓励持卡人尽快还款,保障银行本金安全。短期逾期持卡人,一般无法享受这一政策。

三、网贷被催收应对方法

应对网贷催收的方法有如下几种:

1.如果是进行电话催收的话,可以要对方的工号,保持通话录音,再跟对方谈条件。若出现通讯录被爆的情况,可向工商局举报。

2.如果对方上门催收,可以打电话报警,因为上门催收不符合相关法律规定。

3.如果不想再被网贷催收同时有还款能力的话,可以先向网贷平台还清欠款。

网贷,外文名是Internet lending,p2p网贷是网络贷款的简称,包括个体网络借贷和商业网络借贷。P2P网贷是指个体和个体之间通过互联网平台实现的直接借贷。它是互联网金融(ITFIN)行业中的子类。网贷平台数量在2012年在国内迅速增长,迄今比较活跃的有350家左右,而总量截止到2015年4月底已有3054家。

网贷属于债券投资,收益明确,资金借出人获取利息收益;而大众常把它与股权众筹混淆,股权众筹属于权益投资,收益具有灵活性,投资人通过出资入股公司,获取未来收益,如京北众 筹、36氪等都属于股权众筹平台。无论是债券投资还是权益投资,都存在一定风险,投资者应充分认识风险,有充分的风险自担的意识和思想准备,在此前提下自行判断并承担项目的风险。

优点

年复合收益高

普通银行的存款年利率只有3%,理财产品、信托投资等,也一般在10%以下,与网贷产品动辄20%以上的年利率是没法相比的。

操作简单

网贷的一切认证、记账、清算和交割等流程均通过网络完成,借贷双方足不出户即可实现借贷目的,而且一般额度都不高,无抵押。对借贷双方都是很便利的。

开拓思维

网贷促进了实业和金融的互动,也改变了贷款公司的观察视野、思维脉络、信贷文化和发展战略,打破了原有的借贷局面。

缺点

无抵押,高利率,风险高

与传统贷款方式相比,网贷完全是无抵押贷款。并且,央行一再明确:年复合利率超过银行利率4倍不受法律保护。也增加了网贷的高风险性(一般是银行利率的7倍甚至更高)。

信用风险

网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

缺乏有效监管手段

由于网贷是一种新型的融资手段,央行和银监会尚无明确的法律法规指导网贷。对于网贷,监管层主要是持中性态度,不违规也不认可。但随着网贷的盛行,相信有关措施会及时得到制定和实施。

四、你如何应对催收人员的电话?

现代人急用钱很多都会使用一些网贷,有时还不上就容易被各种催收电话骚扰,那么如何应对这些催收电话呢?

第一,催收电话一定要接

本身就已经有欠款存在情况下,如果连催收电话都不接,那么很容易会被误认为有欠钱不还的嫌疑。没有能力还钱,和有钱不还这时两种截然不同的行为。前者只是没有能力履行还款义务,但不是主观意志上刻意不处理,所以只是违法但不涉及到犯罪。但是后者性质就不同了,故意欠钱且拒不偿还有可能涉及到“诈骗”,在《刑法》相关条例中要承担法律责任,且会被判刑。

所以知道自己逾期了,欠钱了,对方电话就一定要接至少在名义上不至于给对方落下犯罪口实。其次,接电话还有一个好处就是能大大减少催收人员对于周边亲朋好友的骚扰。因为一般借款合同都会有相关规定,那就是让借款人承诺在联系不上本人情况下,可以向本人提供的紧急联络人联系,以达到转告或者代偿目的。

所以你不接电话,他们就会联系紧急联络人。这些人被搞烦了也拒接之后,催收们就会开始搜集信息来联络父母家人,亲朋好友来施压,以此逼迫你处理欠款。所以为了避免损失进一步扩大,接电话是非常重要的第一步。

第二,协商还款计划

接电话之后终归还是要回归到还钱这个问题上,如果没钱怎么办?记住,你千万不能跟催收说没钱,因为他们本来就是跟你要钱的,所以无论是客观还是主观上他们都不可能信你说的这一套理由。所以最好方式就是表明自己目前的还款计划,不管这个计划是否真实有效,你都要让对方相信你有解决方案。比如半个月内借一笔钱先处理一部分,又比如申请减免多少利息等等。

这些都是在表明你有还款诚意,催收看到这一切后至少对你的态度会有所改观。这时候的你肯定也要尝试按照这种方案来执行,如果实在没多大作用,还是借不来钱,或者处理不了的,那就只能用其他理由看能不能再拖一段时间。注意钱肯定是要还的,你的一切做法都是为了最大化争取筹钱时间,而不是让你想法设法地躲债。

当然如果存在特殊情况,比如实在没钱,跟催收协商了还是无果,反而对方电话打得更狠了。像如果存在爆通讯录,泄露隐私,侮辱谩骂,收取超过法律警戒线的利息等等违法情况时,可以通过正规合法渠道去投诉举报,这些金融公司本身很多就不合规,所以还是非常惧怕这一点的。

五、怎样催收才能不算暴力催收?合法催收的原则是什么?

催收,一个借贷者永远避免不了的话题。在面对催收时,很多的借贷者都希望可以和对方商谈进行协商还款。但是很多很多借贷者都有这样的体会,不管你怎么说,催收人员就是不肯同意协商还款,有的还会想办法教唆你再去借钱来还款。也就是所谓的借新还旧,掉入循环养贷的境地。

暴力催收是债权人无奈的选择。正常的的民间借贷(年利率≤24%)是受法律保护的。一般走法律程序到执行阶段,被执行人不履行还款义务,又转移财产玩失踪,执行局限于警力有限,只有申请人自己去寻找被执行人和其财产,这种情况下委托亲朋好友一起行动。在找到被执行人(老赖),而老赖又回避甚至气焰嚣张导致引起债权人的过激言行,应该视造成的结果处理,不能一概定性为黑恶势力。

对于催收这个尺度咱们就先说一下“套路贷”的催收吧!套路贷催收一般惯用的几招就是“手机轰炸”一下子收到好多垃圾短信,还有就是打电话或者发信息给你的亲戚朋友,对身边的人不断进行骚扰,还有最恶劣的就是“P图”P的画面不堪入目,这些催债方式是令人讨厌和痛恨的,当然也是违法的,现在很多套路贷抓的抓跑的跑也得到了该有的惩罚了!

首先,欠债还钱天经地义,不管是因为什么原因导致的债务,都需要偿还!对于上门讨债的可以直接不理,敢直接硬闯住宅的,直接以暴制暴,用刀处理,也可以选择报警。总之,做为债务人,抓紧把钱还上才是最好解决途径,暂时实在没有还款能力,也要和银行积极主动协商,协商不成的,通过法律途径解决。对于讨债公司,直接以暴制暴,不用害怕,不用担心。