一、征信五级分类显示可疑,银行会追回吗

征信五级分类显示可疑,银行会追回

表示根据征信来看,借款人的逾期违约情况比较严重了,大家可以查看字母数字,如果显示N是正常还款,数字1~7表示逾期天数,数字越大逾期时间越长。总之,如果征信显示可疑,表示借款人的财务状况急剧恶化,已经无力偿还大部分欠款了。

在放贷后,银行会进行日常检查。如果贷款出现以下情形之一的,经办银行会立即要求借款人通过增加其认可的抵质押物、优化贷款担保条件来转化贷款,降低贷款风险,或依法追回贷款。

1、借款人收入情况发生变化,对其还款能力产生重大影响。

2、借款人拒绝或阻挠经办银行对其收支情况及贷款使用情况进行监督检查。

3、借款人将贷款用于国家法律和金融法规明确禁止的项目。

4、借款人提供虚假文件、资料或其他虚假信息,危害本行信贷资金安全。

5、借款人连续二期未归还贷款利息。

6、借款人发生影响其偿债能力的事件(如涉入诉讼、仲裁或其他行政、法律纠纷)或缺乏偿债诚意。

7、借款人死亡、失踪或丧失民事行为能力;此外,其他银行认为可能损害信贷资金安全的情况,也有可能追回贷款。

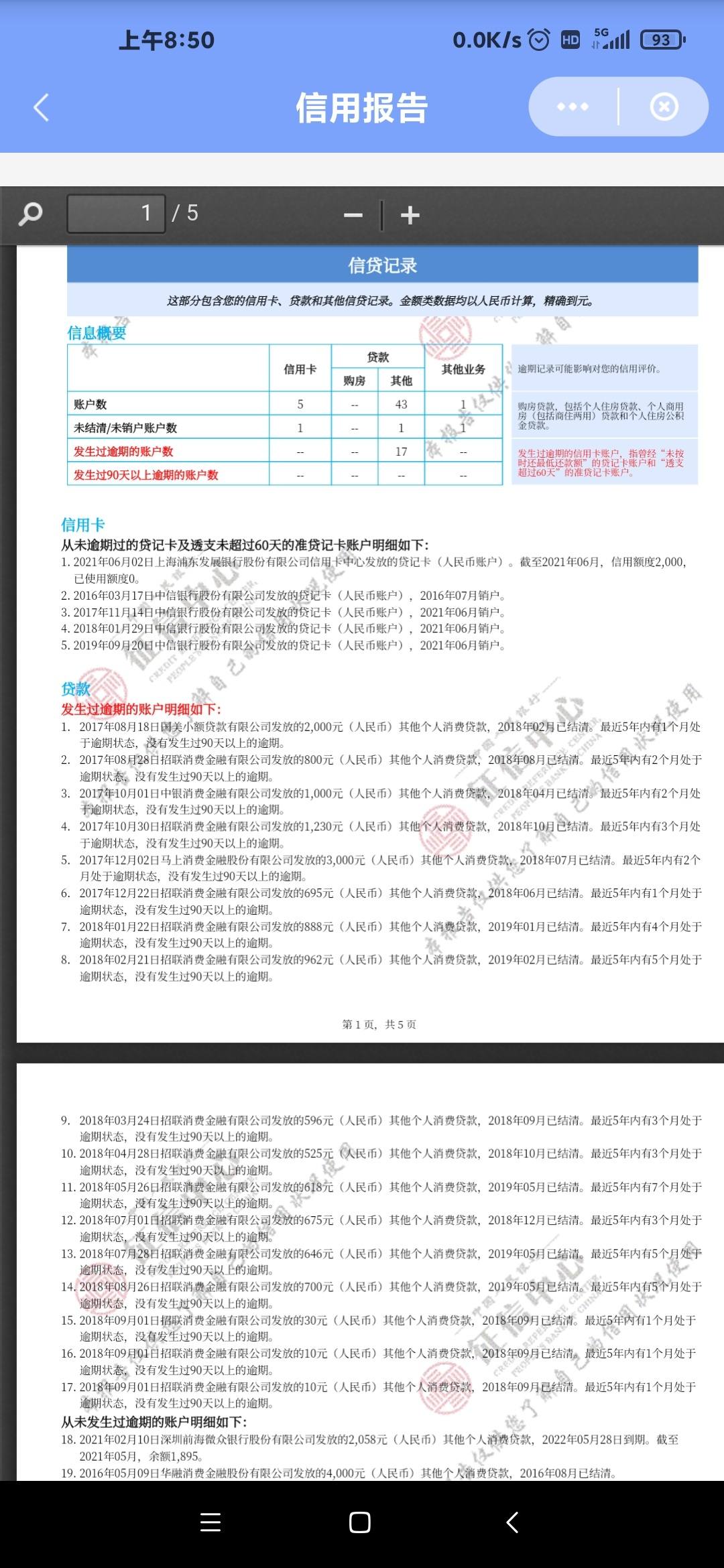

贷款五级分类:

这是金融行业里,对银行贷款质量的分类标准,主要依据借款人现金流量、财务实力、抵押品价值等因素的连续监测和分析,判断当前贷款的情况,分为正常、关注、次级、可疑、损失五类。

1、正常。借款人有按时还款的能力,该笔贷款的逾期率为0,所以会显示正常。

2、关注。这是指借款人当前有还款的能力,但是有一些因素有可能导致借款人出现还款困难,逾期率为5%,会被列为关注。

3、次级。根据分析,借款人的还款能力已经出现了问题,收入无法正常还款,需要通过抵押或者融资的方式才能还清贷款,贷款逾期率在30%~50%之间。

4、可疑。表示借款人已经无力还款,逾期率非常高,至少有50%~75%的贷款部分是无法偿还的。

5、损失。损失是指借款人无论采取何种方式都无法偿还贷款。

二、个人征信有问题怎么处理

个人征信报告有问题,也就是存有不良记录。应采取以下方法解决:

1、如果自己在银行有贷款,而发生了逾期情况,逾期时间长了,银行会提交人民银行征信系统,这时自己的征信报告上就有了不良记录。可以应该及时偿还贷款本息。

2、信用卡逾期未还,也应及时偿还。

对于贷款和信用卡逾期未还时间较短的情况,可以尽快在一个月内偿还。因为银行一般对逾期情况有一个月的征信上报缓冲期,及时归还了也就不会上征信了。如果一个月后或者更长时间未还,就会上征信,即便以后还了,征信报告上的不良记录也要五年后才能解除,这是人民银行征信管理的规定。

所以,如有银行贷款、信用卡业务,请不要产生逾期情况;即便因为某种原因形成逾期,也要在银行上征信之前及时马上归还,否则上了征信会很麻烦,影响以后的个人贷款业务,比如房贷、车贷、信用卡使用等一系列情况。还有工作上的个人档案、升职等情况。

三、个人征信可疑怎么消除?个人征信可疑会影响贷款吗?

买房贷款也是比较复杂,并不是说随便都能贷款。一般贷款都是要看个人征信方面,只有良好的征信才有可能会贷款成功。如果征信方面有可疑,那是会影响贷款。下面,我们就来具体的了解下个人征信可疑怎么消除?个人征信可疑会影响贷款吗?

说买房,很多人就会想到贷款,毕竟买房贷款可以让我们的经济不那么紧张,不过买房贷款也是比较复杂,并不是说随便都能贷款。一般贷款都是要看个人征信方面,只有良好的征信才有可能会贷款成功。如果征信方面有可疑,那是会影响贷款。下面,我们就来具体的了解下个人征信可疑怎么消除?个人征信可疑会影响贷款吗?

个人征信可疑怎么消除?

1、信用卡记录只显示这24个月的情况,以往的记录都很难查询到。所以出现不良记录后千万不要注销信用卡,及时银行催你销卡也不要理会。持卡人只要在接下来的24个月中每个月至少消费1元并按时还款,那么以往的不良记录就可以被覆盖,重新产生了良好记录,不会对之后的信贷造成影响。

2、银行也是会以人为本,只要在不良记录未被上传到系统上,一般为90天,持卡人主动积极的连续办卡行,说明原因并采取适当的补救措施,银行通常也会帮助客户消除不良信用记录。

3、还有一种消除记录的方法需要时间。中国人民银行对个人的信用记录一般只保存7年。因此只要在产生不良记录后7年内持卡人没有任何的不良记录。那么中国人民银行也会自动去除持卡人的不良记录。

个人征信可疑会影响贷款吗?

1、征信记录上如果有信用卡的污点,将会对贷款买房造成十分不利的影响。一不小心,信用卡忘记还款,征信出现了问题,贷款办不下来,心心念念的房子也失之交臂了。征信真的无法贷款了吗?当你的征信出现时,如何补救能够贷款买房。

2、“不良记录”的保存期限为5年。超过5年的,征信机构就应该予以删除。但是,你必须还清全部的欠款。

3、此外,仅仅是由于信用卡的原因造成的负面记录,还是可以补救的。在还清欠款,信用卡不良记录在册的情况下,只要你坚持准时全额还款两年,那么你的不良信用记录就会随时间推移而消除掉,同时你的个人信用也会回归到正常的状态。

4、如果是因为非个人原因而出现了不良信用记录,可以要求银行为自己开具非恶意欠款的证明即可。

通过上面文章的介绍以后,大家对于个人征信可疑怎么消除以及个人征信可疑会影响贷款的相关知识,相信大家应该是有所了解了啊。个人征信是一个比较重要的东西,不管是哪个方面的贷款,都是要查征信。买房贷款是非常的普遍,对于想要买房贷款的朋友,一定要保持良好的个人征信记录,以免以后贷款出现不必要的麻烦。

四、银行征信有问题怎么办?

征信有问题可能是有不同的原因导致的,不同的情况解决办法不一样:1、信息录入有误导致征信有问题:携带自己身份证,前往当地央行提出异议申请,一般15个工作日可以得到解决;2、非恶意欠款导致的征信有问题:发现问题后第一时间联系银行,解释欠款原因并还清欠款。情节不严重的,可以要求银行为自己开具非恶意欠款的证明。这样征信对贷款的恶性影响会就会有所降低;3、其他情况导致的征信有问题,可以等待记录自动消除。一般央行对个人征信的不良记录会保持5年,从还清欠款后开始算起的5年内都需要保持良好的还款记录,征信才能恢复到正常状态。

五、个人征信有问题怎么办?

1、不良记录,来自信息录入有误

如果购房者的个人征信出现了问题,首先要注意是哪方面的问题,如果征信不良有存在“被担保”“被贷款”或者相关信息不符合的情况。一般需要携带自己的身份证明,去当地央行提出异议申请,一般15个工作日可以得到解决。如果是“被贷款”情况可能相对复杂,需要找银行核实解决,无法妥善解决的还可能动用到法律手段、提起上诉。

2、非恶意欠款导致的不良记录

如果是因为非恶意欠款导致的不良记录,其实这笔欠款并不是因自己的原因恶意逾期不还,是可以有补救方法的。发现问题的第一时间,需要联系银行,并且还清欠款,解释欠款的原因。情节不是很严重的话,可以要求银行为自己开具非恶意欠款的证明。这样,也还是能够贷到款的,只是额度可能会有所影响。

3、等待记录自动消除

个人征信也不会跟谁自己一辈子,央行对个人征信的不良记录会保持5年,需要注意的是,5年是从还清欠款后开始算起的。而且,这5年里面,需要保持良好的还款记录,杜绝不良记录的再发生。消除后,你的征信就能恢复到正常状态了。

六、征信出了问题怎么办?

首先我们要知道,征信的问题出在哪儿。一般来说,征信问题有四种类型:黑,白,多,乱。

黑:是指个人征信报告有污点,且性质极为恶劣的情况。

1、 逾期。一般会按照“连三累六”来进行判定,也就是说,两年内连续三次逾期或者累计六次逾期,这样的征信就可以被视为征信黑。

2、 不良记录过多。不良记录包括:民事判决记录、闯红灯、地铁逃票、动车抽烟、水费的缴纳、电信业务、旅游景点不文明行为、职业资格与行政处罚等。

3、 被列为“失信被执行人”。征信上有法院强制执行记录,被列入失信被执行人员名单,也就是俗称的“老赖”,有钱也不还。

白:是指从来没有与银行或者金融机构发生过信贷关系,在个人征信报告中信贷记录为空白状态。

倒不是说对没贷过款的用户有什么意见,而是没有信贷记录,银行或金融机构就不能通过用户个人信用报告来评估其还款能力与还款意愿,无法评估放款风险,也就无法决定是否通过贷款审批以及贷款额度的核定。因此这部分用户会被列入征信白名单。

多:是指用户贷款笔数或信用卡数量很多。

即使贷款及信用卡不存在逾期行为,但银行或金融机构会认为借款人的负债过高,甚至有可能存在以贷养贷、以卡养卡的风险。

乱:是指征信查询次数多,记录乱。

例如近期频繁办理信用卡,有多次网贷平台记录却都没有下款。很多上征信的贷款平台,借款人只要点击查询一下,这个记录就会显示在借款人的个人信用报告上面,与最终是否下款无关。不管是本人查询还是机构查询,查询后如果成功下款还好,没有成功下款则会默认为被拒。而当这种没有下款的查询记录累积多了以后,贷款平台便会认为其近期急用钱,又屡屡失败,说明哪一方面出了问题,因此也很难批准贷款申请。

你属于哪种类型呢?根据问题所在,我们来“对症下药”。

一、征信黑洗白攻略

1、及时还清欠款和利息

贷款机构向人行上传逾期记录,会有一定周期,通常一个月上传一次。银行贷款也通常会给1-3天的宽限期。在逾期记录没被报送人行之前,主动还款、缴纳逾期费用、找贷款机构说明缘由,都有机会消除逾期记录,防止被上传到个人征信。

2、开具“非恶意逾期证明”

这种措施一般适用于银行类的贷款,包括银行贷款和信用卡,此时,您的不良信息已经被银行上报上去了。所以,如果和银行沟通好了,那么当您在其他平台贷款时,这个证明就能体现出明显价值。

3、保证以后信用记录良好

如果前面的措施都没用,那么逾期欠款还清后,只能保持以后不要再出现逾期。

正常来说,征信报告上面的不良记录会在5年内消除,前提是借款人的欠款全部还清,并且在没有产生新的不良记录,那么5年后,将拥有一份崭新的个人信用报告。而且除房贷以外,大部分贷款只参考两年内的信用记录。

注意:如果是信用卡出现逾期还款的坏账记录,不要立即销卡,否则不良记录没有修复机会。要继续保持良好的消费习惯,修复好信用记录之后再进行销户处理。

4、如果是信息被冒用或者贷款机构的过失导致了逾期,可以去当地的中国人民银行征信中心提交“异议申请”,一般15个工作日就能消除这种不良逾期记录。

一旦成为征信黑,正常的生活会受到限制,家人会被连累,事业也会受到影响。

所以大家平时一定要牢牢记住每笔信贷和每张信用卡的到期还款日,每月准时足额偿还信用卡、房贷、车贷等贷款;在偿还能力范围之内适度透支,不要花的比赚的还多;联系方式等个人信息变化后,及时与银行联系并更新,确保在紧急情况下银行可以在第一时间联系到你。

二、征信白解决攻略

多提供一些证明工作收入、个人财力的资料,如住房、车、存款、股票、债券或者大额保单等相关资产。这些能够在一定程度上证明贷款者个人的经济实力和还贷潜力,这也是审批贷款的一个重要参考数据,因此提供相关资产证明有助于征信白户通过贷款申请。

三、征信多处理攻略

个人申请贷款,负债的月还款额累计最好不要超过月工资的一半。负债包括之前的房贷或者车贷,也包括信用卡、网贷等的债务。

建议信用卡最多不要超过5张,每张卡使用额度不超过8成,以小额多笔消费为宜。

四、征信花洗清攻略

1、利用信用卡来养征信,每月按时还款,养成良好的信用记录。

2、网上贷款和信用卡不要频繁申请,否则申请一次记录一次。

3、申请不同银行信用卡要分先后,因为不同银行对信用卡客户要求不一样,可以根据自己的具体需求来申请信用卡,而不是见一个办卡员就申请一次。

4、贷款前问清楚银行的贷款要求,自己的条件是否符合,不要抱着试一试的态度。

5、在查询征信次数上,最好能做到一个月最多查询三次,一年最多查询十次。

最后提醒大家:明确了这些导致征信出问题的原因,我们平时就要多加注意,不去触碰危险边缘,养好自己的个人信用,就会为自己省去不少麻烦。