征信黑名单可以解除吗

进入征信黑名单在一定条件下是可以消除的 您可以参考以下方法:

您可以参考以下方法:

1、如果进入信用黑名单的原因是员工信息输入错误,则员工可持身份证到当地中国人民银行分行提出异议申请,一般可在10个工作日内解决;

2、如果您因家庭事故进入逾期黑名单,您可以要求银行出具非恶意逾期证明,然后将该证明拿到中国人民银行分行申请消除不良记录;

3、等待5年后,信用调查中的不良记录将自动消除,此时信用卡黑名单即可消除。

《征信业管理条例》第一条

为了规范征信活动,保护当事人合法权益,引导、促进征信业健康发展,推进社会信用体系建设,制定本条例。

《征信管理条例》第二十三条

征信机构应当采取合理措施,保障其提供信息的准确性。征信机构提供的信息供信息使用者参考。

征信黑名单怎么解除?

无法删除,等待5年自动删除。

对待进入失信惩戒的“黑名单”,总的原则是鼓励纠错、有限期惩戒、有条件修复。有限期惩戒,就是在规定期限内纠正失信行为、消除不良影响的,可以不再列入联合惩戒的对象。

同时,相关条例亦有规定,涉及个人的信用记录,在失信行为终止之日起,该失信记录只保留5年,5年后予以消除。而不再作为惩戒对象的期限,具体由相关部门来制定。

按照《征信业管理条例》第十六条规定,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年,超过5年的,应当予以删除。

扩展资料

当个人信用报告中的信息有误时,有两条处理途径:即携带有效身份证件的原件、复印件和个人信用报告,到所在地中国人民银行分支机构提交异议申请;或者直接联系办理银行业务的银行。

中国人民银行征信中心和办理业务的银行将会在接收异议申请后,立即进行核查,更正错误信息,并会在20日内予以回复。

一旦出现逾期未归还的情况,应在最短的时间内进行补救。对于出差、休假、外地挂职、驻村等身处异地的借款人,一方面应在临行前将归还贷款的事宜安排妥当,如提前将一定款项打入扣款账户内、委托专人帮助按时还款、将信用卡与借记卡进行绑定等。

另一方面,鉴于当前网络通讯和金融业务发展迅速,可通过支付宝、微信、手机银行、网银等多种途径在异地进行还款。同时,还要提醒大家保存好个人信用报告,防止信息泄露,或被其他机构或个人不合理使用。

参考资料来源:人民网-目前3种方式可查个人信用报告

参考资料来源:人民网-洗白征信“套路”多 中国个人信用修复要走几步?

征信黑名单的后果和解决办法

征信黑名单的后果和解决办法

1、一旦上征信黑名单意味着之后的贷款申请、信用卡申请是很难通过了,现在的贷款和信用卡都是需要审核用户的征信情况的,征信黑名单是属于征信很差的一种情况,贷款信用卡基本上是无法通过的。

2、被限制高消费行为,比如无法乘坐飞机、高铁,坐火车无法购买软卧车票、高铁和动车无法购买一等座,轮船无法购买二等以上的舱位;无法入住高级酒店;甚至不能购买私家车。

3、影响子女接受教育问题,导致子女不能在私立学校就读,还会被限制出国留学。

4、个人征信有污点的情况还会影响职工道路的发展,不能担任企业董事、监事、高管等职务。

5、逾期时间过长的情况还会被起诉至法院。

6、对于退休人员列入征信黑名单的,会对个人养老金的发放造成影响,养老金可能会被直接划扣用于进行还款。

7、个人资金账户的资金被冻结、银行账户资金被强制划扣。

上了征信黑名单的用户要解除黑名单的限制首先要做的就是履行还款义务,尽快将欠款还清。然后向贷款机构表明自己并非恶意逾期欠款。通常情况下,履行还款义务之后,征信上的不良记录会自用户履行还款义务后保留五年就自动消除了。

征信成黑户了怎么办

面对征信被拉入黑名单的情况,需要具体问题具体分析:

1、征信黑名单是因为工作人员信息录入错误造成的,可以携带身份证前往当地人民银行征信中心提出异议申请。

2、若是信用卡逾期黑名单,则需要等待五年以后不良记录自动消除。

3、非恶意欠费导致的征信黑名单,可以与银行协商,让银行出具非恶意逾期证明,提交证明至人民银行申请消除不良记录。

以上就是面对不同情况下的征信黑名单可以采取的一些解决办法,需要注意的是,信用卡等不良记录的自动消除并不意味着可以不用还款,逾期的款项还是要偿还的。

拓展资料:

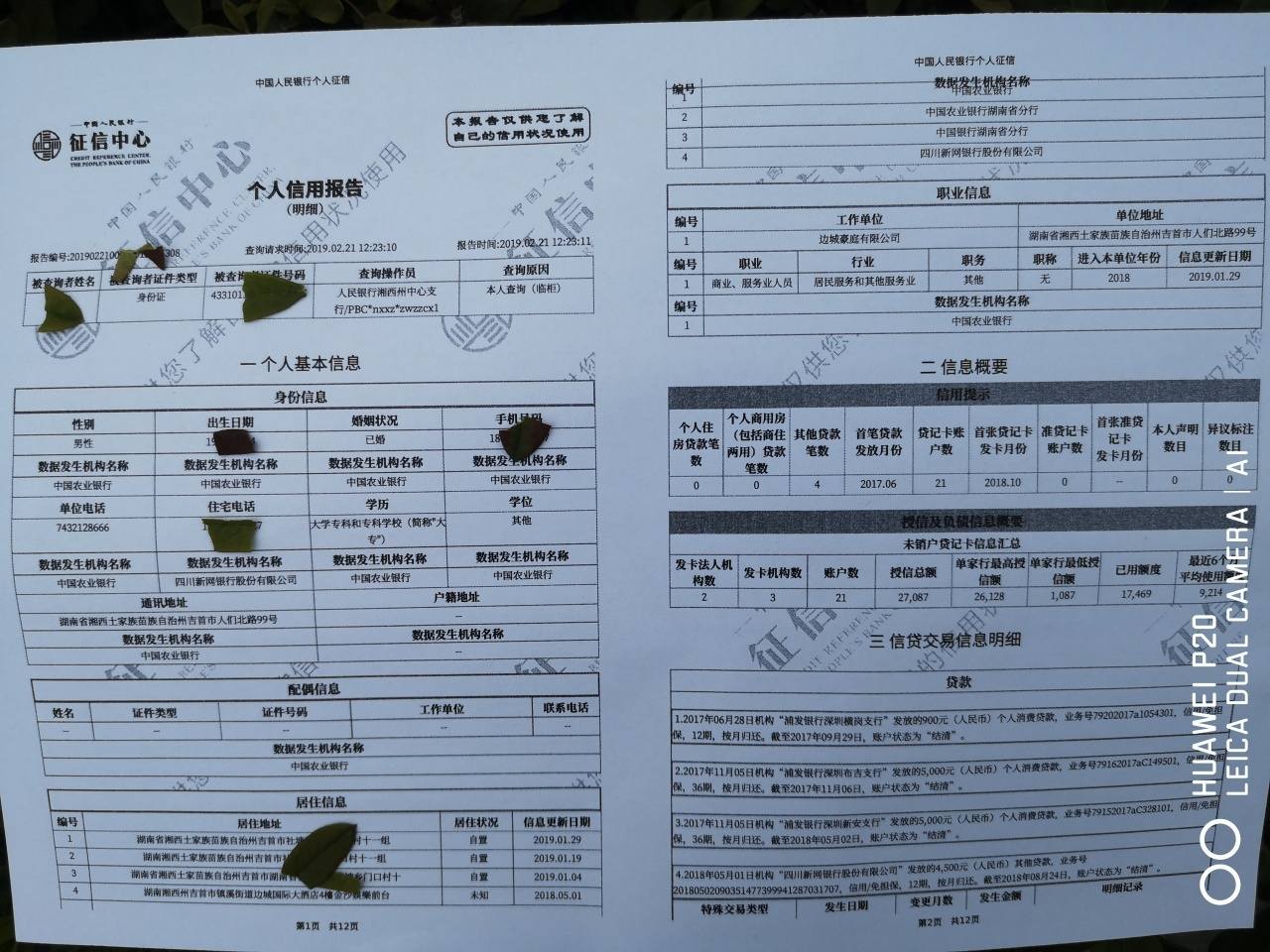

个人征信是指依法设立的个人信用征信机构对个人信用信息进行采集和加工,并根据用户要求提供个人信用信息查询和评估服务的活动。个人信用报告是征信机构把依法采集的信息,依法进行加工整理,最后依法向合法的信息查询人提供的个人信用历史记录。

截至2015年,该数据库收录自然人数共计8.7亿人,其中3.7亿人有信贷记录。

2019年5月个人新版征信正式面世,征信信息的时长及精细程度将进一步提升。

2021年9月30日,《征信业务管理办法》已经2021年9月17日央行2021年第9次行务会议审议通过,现予发布,自2022年1月1日起施行。

目前主要用于银行的各项消费信贷业务。随着社会信用体系的不断完善,信用报告将更广泛地被用于各种商业赊销、信用交易和招聘求职等领域。 此外,个人信用报告也为查询者本人提供了审视和规范自己信用历史行为的途径,并形成了个人信用信息的校验机制。

信用信息:

1、据以识别个人身份以及反映个人家庭、职业等情况的个人基本信息;

2、个人与金融机构或者住房公积金管理中心等机构发生信贷关系而形成的个人信贷信息;

3、个人与商业机构、公用事业服务机构发生赊购关系而形成的个人赊购、缴费信息;

4、行政机关、行政事务执行机构、司法机关在行使职权过程中形成的与个人信用相关的公共记录信息;

5、其他与个人信用有关的信息。

影响因素

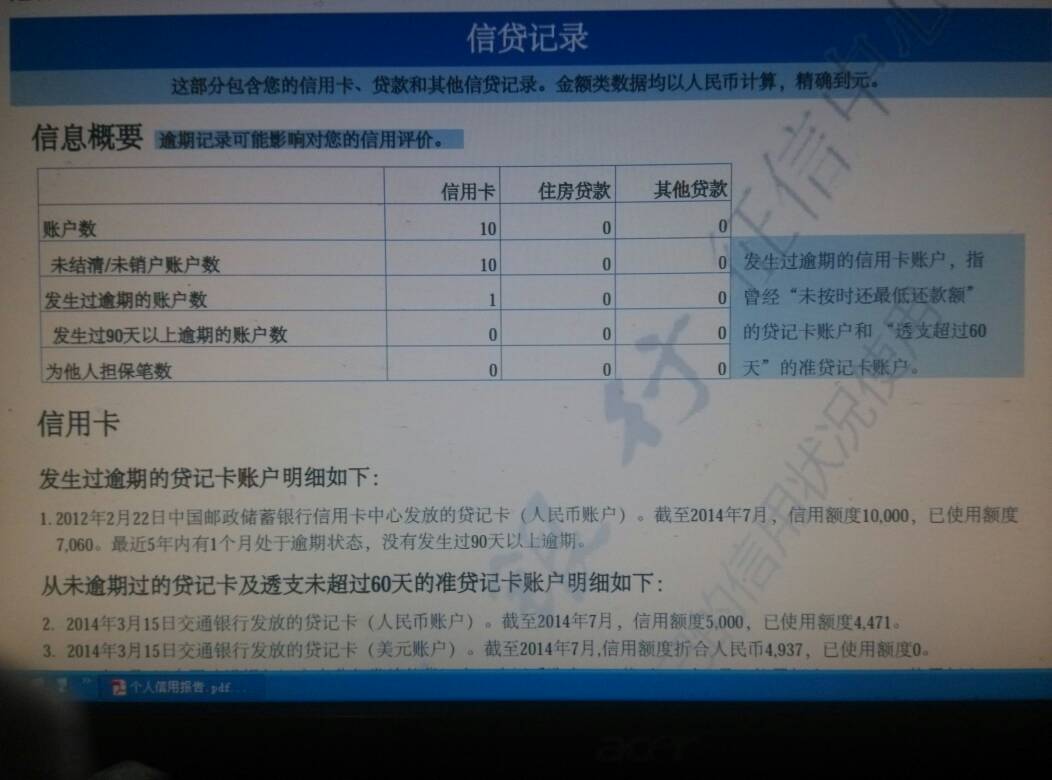

可能影响个人信用风险评分的主要因素有:贷款中曾有逾期还款现象,或者信用卡透支后未按约定期限和应还款额度还款,或有太多的贷款账户和信用卡等等。

征信管理条例

第二十五条:信息主体认为征信机构采集、保存、提供的信息存在错误、遗漏的,有权向征信机构或者信息提供者提出异议,要求更正。